「全面戦争にはならない?」ハメネイ師死亡で揺らぐ最短航路、喜望峰迂回が日本車メーカーに強いる“3週間”の遅れ

米イスラエルの対イラン空爆と中東緊張の急拡大

2026年2月28日、中東情勢は大きな転換点を迎えた。米国とイスラエルが共同で軍事作戦「エピック・フューリー(壮大な怒り作戦)」を開始し、イラン各地の軍事施設や核関連施設、さらに政府中枢に対する大規模な空爆が行われたためだ。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(6枚)

この攻撃によって、30年以上にわたりイランの最高指導者として権力を握ってきたアリ・ハメネイ師が、テヘランの執務室で死亡した。イラン国営メディアも3月1日未明、ハメネイ師の殉教を公式に認め、国内で40日間の服喪期間に入ると発表した。

これを受け、イラン革命防衛隊は直ちに報復に動いた。イスラエルに対する大規模なミサイル攻撃やドローン攻撃を実施すると同時に、世界のエネルギー輸送の要衝であるホルムズ海峡の封鎖と機雷の敷設を進めている。

さらに、クウェートやバーレーン、UAEなど湾岸諸国にある米軍基地を標的とした攻撃も相次いでおり、緊張は中東全域へ広がりつつある。戦火はなお拡大しており、事態が収まる兆しは見えていない。

長期化の可能性と米国政治の影響

イスラエル国旗(画像:Pexels)

今後の展開について、筆者(和田大樹、外交・安全保障研究者)は中東全域を巻き込む全面戦争にまで広がる可能性は高くないと見ている。とはいえ、イスラエルのネタニヤフ政権の状況を見れば、楽観もできない。今回のイラン攻撃は国内で強い支持を集めており、政権の立場を考えても、イランの現体制が崩れるまで圧力を続ける動きは当面続くとみられる。

米国のトランプ政権の姿勢は読みづらいが、イスラエルが独自の判断で軍事行動を続ける可能性は十分ある。そうなれば、イラン側も体制の存続をかけて対抗するしかない。結果として、軍事的な緊張と報復の応酬が長く続く展開は避けにくいだろう。

ただし、情勢は次第に落ち着くのではないかという見方もある。その理由としてよく挙げられるのが、米国のトランプ大統領の姿勢だ。トランプ氏は、イラク戦争やアフガニスタン戦争のように米国が長期の戦争に巻き込まれる状況を強く嫌ってきた。中東への全面的な軍事介入にも消極的な立場を取っている。

さらに、2026年秋には中間選挙を控えている。支持率を下げかねない長期関与や戦費の拡大には、政権としても慎重にならざるを得ないだろう。トランプ氏は金融市場の動きを重視することで知られている。中東情勢の悪化が米国経済や株価を揺らすと判断すれば、イランへの関与を早い段階で弱め、政治的に決着を急ぐ展開もあり得る。

ホルムズ海峡緊張と自動車物流網の揺らぎ

サプライチェーンのイメージ(画像:Pexels)

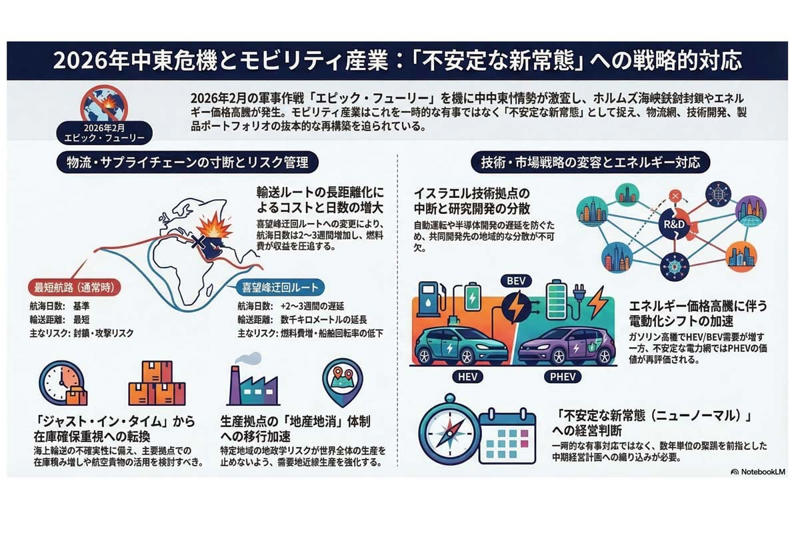

双方の見方を踏まえると、たとえ全面戦争という最悪の事態が避けられたとしても、自動車関連企業を含むモビリティ産業は、同じような緊張が断続的に起こる状況を前提に経営判断を迫られることになる。いわば「不安定な新常態(ニューノーマル)」である。

これまでのように一時的な有事として受け止めるだけでは足りない。サプライチェーンの安定や従業員の安全をどう守るかという問題を、長期的な経営リスクとして捉え直す必要がある。そうした変化は、いくつかの領域で重い影響を及ぼすとみられる。

とりわけ大きいのが物流への影響だ。ホルムズ海峡の封鎖や紅海周辺の軍事的緊張は、日本の自動車メーカーにとって生命線ともいえる国際物流網を揺さぶる。欧州や中東向けの完成車輸出、さらには欧州から調達する主要部品の輸送では、これまで使われてきた最短航路が機能しなくなる恐れがある。その場合、アフリカ南端の喜望峰を回る迂回ルートを選ばざるを得ない。

迂回航路を使えば、輸送距離は数千km伸びる。航海日数も2~3週間ほど長くなる見通しだ。燃料費の増加や船舶の回転率の低下は、物流コストを押し上げ、企業収益を圧迫する。物流の遅れは在庫管理の不確実さも高める。ジャスト・イン・タイム方式を徹底してきた生産現場では、海上輸送の混乱で小さな部品が届かないだけでも、ライン全体が止まる可能性がある。

そのため企業は、主要拠点での在庫を増やすといったコスト増を受け入れるか、緊急時には航空貨物へ切り替える柔軟な物流体制を整える必要があるだろう。長い目で見れば、生産拠点を需要地の近くに置く体制への移行も進むはずだ。特定地域の地政学リスクが、世界全体の生産に連鎖しないようにするためである。

イスラエル情勢と次世代技術開発リスク

自動運転イメージ(画像:Pexels)

イスラエルは、自動運転技術や高度な半導体開発、サイバーセキュリティ分野で世界でも有数のスタートアップが集まる地域として知られている。いわば技術の集積地だ。ただ、この国を取り巻く軍事的な緊張が長く続けば、次世代技術の開発にも影響が及ぶ可能性がある。

戦時体制による人員動員や社会インフラの不安定化が進めば、現地拠点の操業停止やプロジェクトの中断が相次ぐことも考えられる。そうなれば、新型車への技術導入の予定が大きく遅れることもあり得る。

さらに、駐在員や技術者の安全を守ることが最優先となれば、現地への往来は大きく制限される。対面で進めてきた共同開発は難しくなるだろう。もうひとつ見逃せないのが、企業の評判に関わる問題だ。地政学的な対立が強まるなかで、イスラエル企業との密接な協力関係が、イスラム圏の国々やその市場で不買運動を招く可能性がある。結果としてブランド価値が傷つくおそれもある。

企業は技術の確保を急ぐ一方で、協力先を地域的に分散させることも考えざるを得ない。政治や倫理の問題が企業活動に及ぶ状況を見据え、広報や対外対応を含めた経営判断がいっそう重要になる。

湾岸協力会議(GCC)諸国を中心とする中東市場は、これまで安定した経済成長を背景に、日本の自動車メーカーにとって重要な収益源となってきた。だが、今後はこうした緊張を前提にした市場戦略が求められる。情勢が不安定になれば、消費者心理は冷え込みやすい。耐久消費財である自動車の販売は、景気や政治状況の影響を強く受けるからだ。そのため、需要を見通す精度を高め、在庫を過度に抱えない柔軟な供給調整がこれまで以上に重要になる。

投資のあり方も変わる可能性がある。大規模な設備投資をひとつの地域に集中させるより、情勢の急変に応じて事業規模を調整しやすい体制を選ぶ企業が増えるだろう。地政学リスクを一時的な出来事と見るのではなく、数年単位で続く変化として中期経営計画に織り込む必要がある。

特定の市場に依存しない販売体制を整えると同時に、情勢が不安定な地域でも機能するデジタル販売や遠隔のアフターサービスを強めていく。どのような状況でも顧客との関係を維持できるかどうかが、企業の持久力を左右することになる。

原油高と電動車シフトの加速

2026年中東危機とモビリティ産業戦略。

イランをめぐる応酬とホルムズ海峡の緊張は、原油市場に強い上昇圧力をかけている。結果として、ガソリン価格の高止まりが長引く可能性がある。エネルギー費用の動きは、消費者の車選びを大きく揺らす。燃料費の負担が増えれば、内燃機関車からエネルギー効率の高いハイブリッド車(HV)や電気自動車(BEV)へと関心が移る流れは、いっそう強まるだろう。とりわけガソリン価格に敏感な層が集まる大衆車市場では、燃費の良し悪しがブランド選びを左右する重みを持つ。

一方で、EVの生産に欠かせない原材料の調達費や製造費も、エネルギー価格の動きと無関係ではいられない。コストが上がれば、製品価格への転嫁と販売台数の維持のあいだで、企業は難しい判断を迫られる。さらに、電力供給網が不安定な地域では事情が異なる。外部充電に頼らず走れるHEVや、複数の電源に対応するプラグインハイブリッド車(PHV)の価値が見直される余地がある。

企業にとって問われているのは、短期の販促にとどまらない視点だ。脱炭素化の流れとエネルギー安全保障という現実をどう両立させるか。その前提で製品ポートフォリオを整え、不確実な将来に備える必要がある。