【65歳以上の貯蓄事情】「4000万円以上」保有する世帯の割合は何%?《老後の生活費》「平均額」はいくら?

2026年度の年金額改定、厚生年金のモデル夫婦は約23万円に

【65歳以上の貯蓄事情】「4000万円以上」保有する世帯の割合は何%?《老後の生活費》「平均額」はいくら?

3月も中旬を迎え、日差しに春の気配を感じる日が増えてきました。

新年度を前に、生活設計を見直す方もいらっしゃるかもしれません。

物価の上昇が続くなか、年金収入だけでは生活が厳しく、貯蓄を切り崩しているご家庭も少なくないでしょう。

「老後資金として準備していたけれど、思ったより早く減っている」と不安を感じる方もいるかもしれません。

リタイア後は現役時代のような定期収入がなくなるため、家計のやりくりはよりシビアになります。

65歳以上のシニア世帯において「貯蓄4000万円以上」の世帯は何割いるのでしょうか。

この記事では、65歳以上の方々のリアルな家計状況に焦点を当て、貯蓄額や生活費、年金の平均月額などのデータを詳しく見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上の貯蓄事情「4000万円以上」保有する世帯の割合は?

物価上昇が続くなかで年金額が実質的に目減りすると、現役時代の収入や貯蓄で生活費を補う必要が出てくるかもしれません。

リタイア後は貯蓄を取り崩して生活する方が多いため、まずは総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」を基に、世帯主が65歳以上の世帯の貯蓄額を確認します。

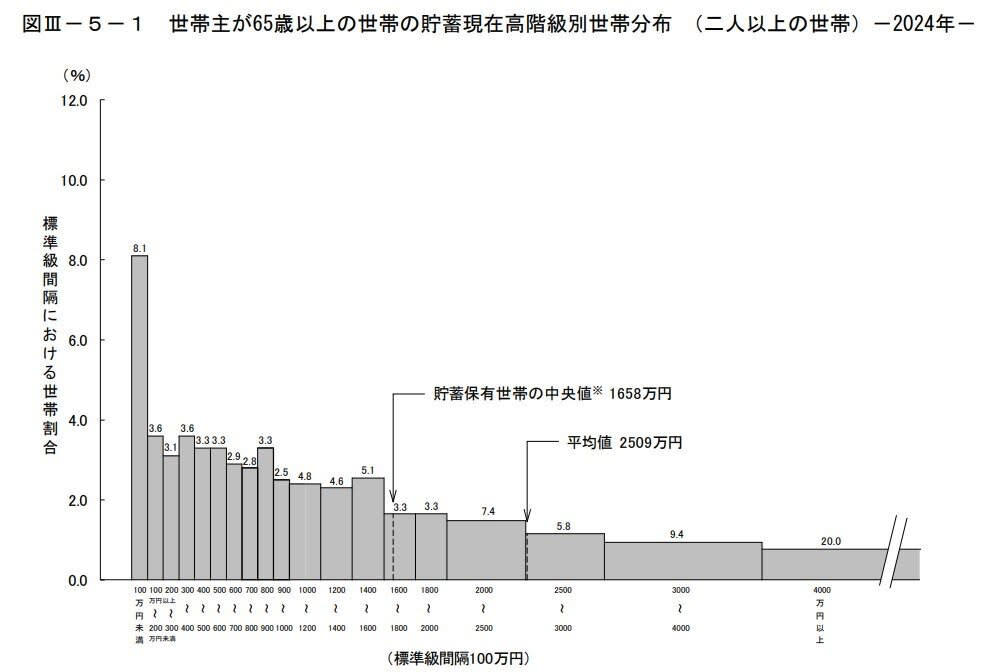

二人以上世帯のうち「世帯主が65歳以上のシニア世帯」貯蓄額の平均・中央値

65歳以上・二人以上世帯における貯蓄の平均額と中央値

・平均:2509万円

・貯蓄保有世帯の中央値:1658万円

65歳以上で二人以上の世帯における平均貯蓄額は2509万円、貯蓄を保有している世帯の中央値は1658万円という結果でした。

かつて「老後2000万円問題」が注目されましたが、その後の物価高騰を受け「4000万円は必要ではないか」と考える方もいるでしょう。

【一覧】貯蓄額ごとの世帯割合

・100万円未満:8.1%

・100万円以上~200万円未満:3.6%

・200万円以上~300万円未満:3.1%

・300万円以上~400万円未満:3.6%

・400万円以上~500万円未満:3.3%

・500万円以上~600万円未満:3.3%

・600万円以上~700万円未満:2.9%

・700万円以上~800万円未満:2.8%

・800万円以上~900万円未満:3.3%

・900万円以上~1000万円未満:2.5%

・1000万円以上~1200万円未満:4.8%

・1200万円以上~1400万円未満:4.6%

・1400万円以上~1600万円未満:5.1%

・1600万円以上~1800万円未満:3.3%

・1800万円以上~2000万円未満:3.3%

・2000万円以上~2500万円未満:7.4%

・2500万円以上~3000万円未満:5.8%

・3000万円以上~4000万円未満:9.4%

・4000万円以上:20.0%

総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」によると、実際に貯蓄が4000万円以上ある世帯は20.0%と、およそ2割を占めています。

その一方で、貯蓄額が500万円に満たない世帯も21.7%存在しており、こちらも約2割という状況です。

このように貯蓄額は世帯による差が大きいため、可能な限り早い段階から計画的に資産形成を進めることが重要といえそうです。

65歳以上の無職夫婦世帯、1カ月の平均生活費はどのくらい?

ここまで貯蓄額の全体像を見てきましたが、実際に必要となる貯蓄額は、毎月の家計が黒字か赤字かによって大きく変わります。

それでは、現在のシニア世帯は平均してどのくらいの生活費で暮らしているのでしょうか。

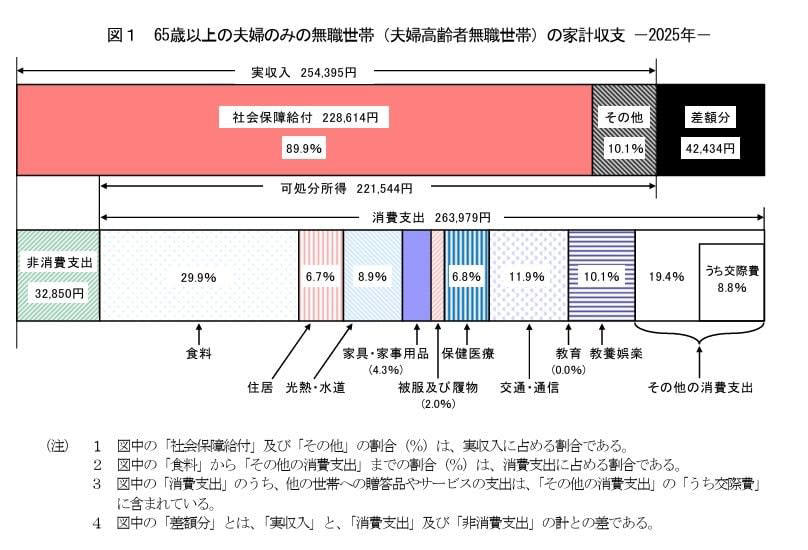

総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、「65歳以上の夫婦のみで構成される無職世帯」の家計収支をみていきましょう。

65歳以上の夫婦のみ・無職世帯における1カ月の家計収支

65歳以上の生活費

《収入》25万4395円

■うち社会保障給付(主に年金):22万8614円

《支出》29万6829円

■うち消費支出:26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

■うち非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

《家計収支》

・ひと月の赤字:4万2434円

・エンゲル係数(※消費支出に占める食料費の割合):29.9%

・平均消費性向(※可処分所得に対する消費支出の割合):119.2%

支出の合計は29万円を超えており、家計収支は平均で毎月約4万円の赤字という結果になっています。

仮に毎月約4万円の赤字が続くと、年間では約48万円の不足となります。

この状態が25年間続くと仮定すると、赤字の累計額は約1200万円に達する計算です。

もちろん、実際の生活費は各家庭のライフスタイルによって異なります。

生活費、特に固定費を削減するために、50歳代のうちから生活規模の見直し(ダウンサイジング)を検討してみるのも一つの方法です。

2026年度の年金額改定、厚生年金のモデル夫婦は約23万円に

老後生活の基盤となるのは公的年金です。その受給額によって、準備すべき老後資金の額も変わってきます。

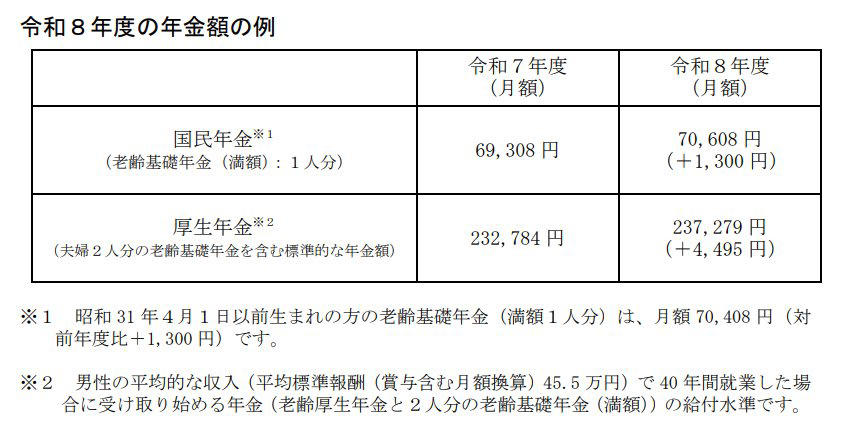

厚生労働省が発表した、2026年度における年金額の改定例を見てみましょう。

令和8年度の年金額の例

・国民年金(老齢基礎年金):月額7万608円(1人分※1)

・厚生年金:月額23万7279円(夫婦2人分の国民年金を含む※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額・1人分)は月額7万408円です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)で40年間勤務した場合に受け取り始める年金額。老齢厚生年金と夫婦2人分の老齢基礎年金(満額)を合計した給付水準です。

国民年金(老齢基礎年金)の満額は月額7万608円となり、月あたり1300円、年間に換算すると1万5600円の増額となります。

厚生年金は、標準的な夫婦のモデルケースで月額23万7279円です。

こちらは月あたり4495円、年間では5万3940円の増額です。

ただし、これらはあくまで一例であり、実際の年金受給額は加入状況によって大きく異なります。

次に、平均的な受給額についても確認していきましょう。

厚生年金と国民年金の平均受給月額は?男女別の実態を解説

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の実際の平均受給月額を見ていきます。

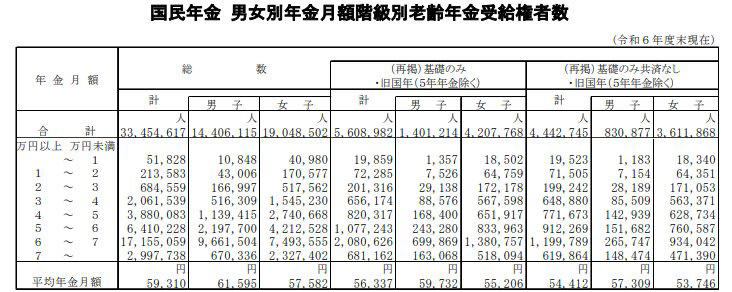

国民年金「平均年金月額&月額階級別受給権者」

国民年金の平均受給額(月額)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

厚生年金の平均受給額は月いくら?男女差や分布

厚生年金の被保険者は第1号から第4号まで区分されていますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」の月額を紹介します。

※ここで紹介する厚生年金保険(第1号)の年金月額には、国民年金(老齢基礎年金)部分も含まれています。

厚生年金の平均受給額(月額)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

国民年金の平均月額は5~6万円台で男女間の差は比較的小さいですが、厚生年金では男女間で約6万円もの差が見られます。

厚生年金は、加入期間だけでなく現役時代の収入によって保険料が決まる仕組みのため、国民年金と比較して受給額の個人差が大きくなる傾向にあります。

老後の家計は赤字?黒字?年金見込額から考える資金計画

ここまで平均的なデータを見てきましたが、ご自身の老後の家計が赤字になるか黒字になるか、また赤字の場合にいくら不足するのかは、各家庭の状況によって大きく異なります。

「ねんきんネット」などを活用して、ご自身の年金見込額を把握することから始めてみてはいかがでしょうか。

その金額と想定される生活費を比較することで、収支の過不足をおおよそ試算できます。

ただし、年金額は毎年度改定されるため、将来実際に受け取れる金額を正確に予測することは難しい点に注意が必要です。

公的年金は生涯にわたって受け取れるという大きなメリットがあります。

現役のうちに受給額を増やすための対策を講じておくのも有効な手段です。

公的年金以外にも、iDeCoなどの私的年金や預貯金、資産運用といった方法で老後に備えることもできます。

2024年から始まった新しいNISA制度により、長期的な資産形成がより行いやすくなりました。

また、現代では60歳代以降も働き続ける方が増えています。

長く働くことを視野に入れたキャリアプランを検討するのも一つの選択肢です。

どの方法にもメリットとデメリットが存在します。

それぞれの特徴をよく理解したうえで、ご自身の家庭に合った老後対策を考えていくことが大切です。

※当記事は再編集記事です。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

関連記事

【70歳代シニア】貯蓄額の「ふつう」はいくら?《平均貯蓄額・中央値》をチェック!公的年金の受給月額・家計収支のリアルも解説

厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説

【住民税課税世帯も対象】申請型の「給付金・補助金・手当」10選!《家計を支える支援制度》をわかりやすく整理してみた