【年代別の貯蓄】みんなはいくら貯めている?40歳代〜70歳代の平均額と「手取りからの貯蓄割合」のリアル

自分は平均以上?年代別の平均額と中央値はいくらか

【年代別の貯蓄】みんなはいくら貯めている?40歳代〜70歳代の平均額と「手取りからの貯蓄割合」のリアル

現役世代でも貯蓄に回せていない世帯や、金融資産を持たない世帯がみられます。

自分の貯蓄額は同年代と比べてどうなのか、老後資金は足りるのかと気になる方もいるのではないでしょうか。

今回は、二人以上世帯のデータをもとに、40歳代から70歳代までの年代別の貯蓄事情や家計の実態を紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【40歳代~70歳代】二人以上世帯の貯蓄事情とは?

ここでは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査2025年」のデータをもとに、40歳代から70歳代までの二人以上世帯の貯蓄の実態を紹介します。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

【2人以上世帯】世代別の貯蓄平均と中央値はいくら?

二人以上世帯の世代別貯蓄平均と中央値

【世代別:平均:中央値】金融資産非保有を含む・二人以上世帯

・40歳代:1486万円:500万円

・50歳代:1908万円:700万円

・60歳代:2683万円:1400万円

・70歳代:2416万円:1178万円

いずれの年代も平均と中央値の差が大きく、一部の高額保有世帯が平均値を押し上げていることから、貯蓄状況の格差がうかがえます。

【40歳代~70歳代・金融資産保有世帯】二人以上世帯手取り収入からの貯蓄割合

手取り収入から計画的に貯蓄へ振り分けている世帯は、40歳代で46.0%、50歳代で41.9%となっています。

60歳代では33.0%、70歳代では24.0%と、年代が上がるにつれて「振り分けていない」とする割合が増える傾向がみられます。

二人以上世帯手取り収入からの貯蓄割合

≪世代別・手取り収入からの貯蓄の割合≫

【40歳代】

・振り分けていない:54.0%

・振り分けている:46.0%

【50歳代】

・振り分けていない:58.1%

・振り分けている:41.9%

【60歳代】

・振り分けていない:67.0%

・振り分けている:33.0%

【70歳代】

・振り分けていない:76.0%

・振り分けている:24.0%

現役世代でも約半数は明確に貯蓄へ回していない実態があり、老後期では取り崩し中心の家計に移行している様子もみられます。

【40歳代~70歳代】金融資産を持たない世帯の割合は?

貯蓄が全くない世帯も一定数あります。その割合を年代別にみていきましょう。

金融資産を持たない世帯の割合

≪世代別・貯蓄額ゼロの割合≫

・40歳代:18.8%

・50歳代:18.2%

・60歳代:12.8%

・70歳代:10.9%

金融資産を保有していない世帯は、40歳代で18.8%、50歳代で18.2%となっています。

60歳代では12.8%、70歳代では10.9%です。

年代が上がるにつれて割合は低下するものの、現役世代ではおよそ5世帯に1世帯が貯蓄ゼロの実態がみられます。

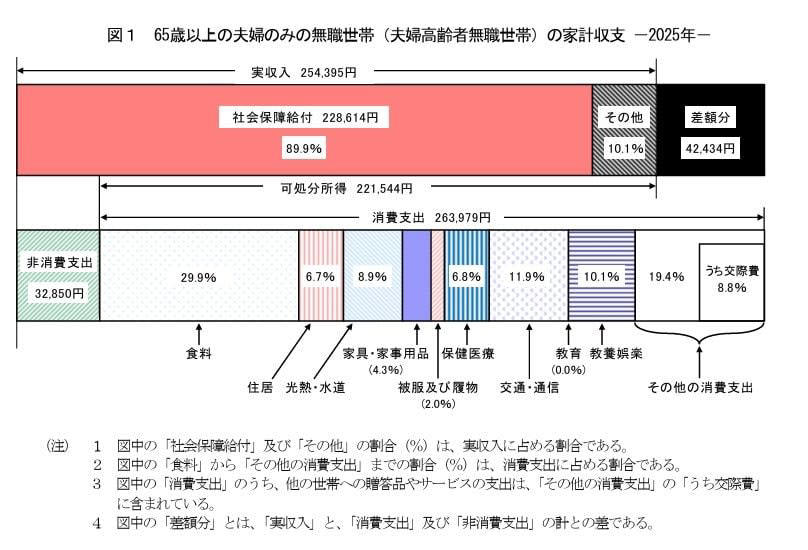

【65歳以上無職夫婦世帯】1か月の生活費からみえてくることとは?

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支では、毎月約4万円程度の赤字となっています。

65歳以上の夫婦のみの無職世帯の家計収支

【65歳以上無職夫婦世帯】1か月の収支データ

・実収入:25万4395円

・消費支出:26万3979円

・非消費支出:3万2850円

・不足:4万2434円

65歳以上の夫婦のみの無職世帯では、実収入が約25万4000円あるのに対し、消費支出と税金・社会保険料などを含めた支出は収入を上回っています。

毎月およそ4万2000円の不足が生じています。

支出の内訳

・食費:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服:5354円

・医療:1万7941円

・交通・通信:3万1325円

・教養・娯楽:2万6538円

・その他:5万1341円

・社会保険料・税金等:3万2850円

老後の生活では、年金収入だけでは不足するケースも多く、貯蓄を取り崩して補っている世帯があると考えられます。

まとめにかえて

手取り収入から計画的に貯蓄へ振り分けている世代は、現役世代でも半数に満たず、約5世帯に1世帯は金融資産を持っていない状況です。

老後の家計は実収入だけでは支出をまかなえず、貯蓄を取り崩しながら生活している実態もみられます。

貯蓄額は世帯によって異なりますが、老後の生活を見据え、現役世代のうちから家計管理や資産形成について考えておく必要があります。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査2025年」

・総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」

関連記事

「知らなきゃ0円」シニアがもらえる公的給付5選。60歳・65歳を過ぎたら確認!年金にプラスされる手当+雇用保険関連のお金

【新NISA×成長投資枠】10年で「100万円→200万円」にするにはどうすればいい?「年利7%超え」を目指すための銘柄選びのヒントとシミュレーション

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ