【40~70歳代の貯蓄額】平均と「中央値」で見る世帯別の資産の差|老後が不安な人と安心な人の違いとは

- 【年代別】おひとりさま世帯の「平均貯蓄額・中央値」を見る

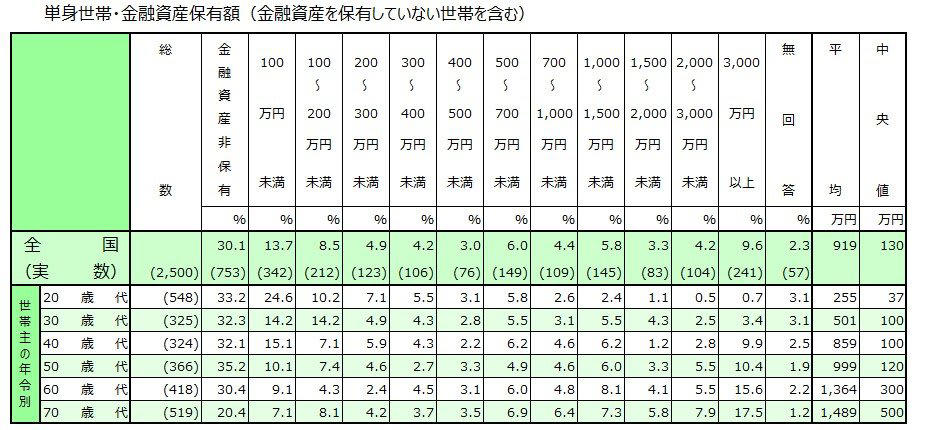

- 40歳代・単身世帯:平均貯蓄額と中央値をチェック

- 50歳代・単身世帯:平均貯蓄額と中央値をチェック

- 60歳代・単身世帯:平均貯蓄額と中央値をチェック

- 70歳代・単身世帯:平均貯蓄額と中央値をチェック

- 【年代別】二人以上世帯の「平均貯蓄額・中央値」を見る

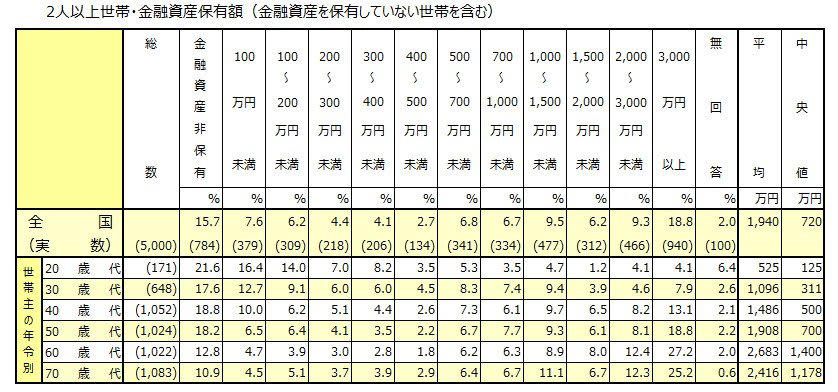

- 40歳代・二人以上世帯:平均貯蓄額と中央値をチェック

- 50歳代・二人以上世帯:平均貯蓄額と中央値をチェック

- 60歳代・二人以上世帯:平均貯蓄額と中央値をチェック

- 70歳代・二人以上世帯:平均貯蓄額と中央値をチェック

- 「老後に不安を感じる人」と「老後を安心して迎えている人」の3つの違い

- 違い1:老後いくら必要か把握しているか・していないか

- 違い2:「お金が貯まる仕組み」を利用しているか・していないか

- 違い3:老後に向けてお金や働き方、暮らしを考えて見直しているか・いないか

- 平均と中央値から老後資金の準備状況を確認

単身世帯と二人以上世帯の年代別データを比較。平均と中央値から老後資金の実態を確認!

【40~70歳代の貯蓄額】平均と「中央値」で見る世帯別の資産の差|老後が不安な人と安心な人の違いとは

春の訪れを感じる3月は、新年度を前に家計や資産の状況を見直す人も多い時期です。

特に老後生活を見据え、「どれくらいの貯蓄があれば安心なのか」と気になっている人も多いのではないでしょうか。

統計調査を見ると、貯蓄額には大きな個人差があり、平均値と中央値の差からも資産格差の存在がうかがえます。特に単身世帯と二人以上世帯では貯蓄状況に違いがあり、年代によっても状況は大きく変わります。

また、老後への不安の感じ方は単純な貯蓄額だけで決まるわけではありません。

老後資金の見通しを立てているかどうかや、資産形成の方法なども影響すると考えられます。

この記事では、40~70歳代の世帯別の平均貯蓄額と中央値を年代別に確認するとともに、老後に不安を感じる人と安心している人の違いについて整理します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【年代別】おひとりさま世帯の「平均貯蓄額・中央値」を見る

まずは、金融経済教育推進機構「2025年 家計の金融行動に関する世論調査」をもとに、単身世帯の貯蓄額について確認していきます。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

40歳代・単身世帯:平均貯蓄額と中央値をチェック

・金融資産非保有:32.1%

・100万円未満:15.1%

・100~200万円未満:7.1%

・200~300万円未満:5.9%

・300~400万円未満:4.3%

・400~500万円未満:2.2%

・500~700万円未満:6.2%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.2%

・1500~2000万円未満:1.2%

・2000~3000万円未満:2.8%

・3000万円以上:9.9%

・無回答:2.5%

・平均:859万円

・中央値:100万円

40歳代では、平均が859万円である一方、中央値は100万円と大きな開きが見られます。

金額別に見ると、金融資産を保有していない人や、貯蓄が100万円未満にとどまる人も一定数存在しています。

50歳代・単身世帯:平均貯蓄額と中央値をチェック

・金融資産非保有:35.2%

・100万円未満:10.1%

・100~200万円未満:7.4%

・200~300万円未満:4.6%

・300~400万円未満:2.7%

・400~500万円未満:3.3%

・500~700万円未満:4.9%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.0%

・1500~2000万円未満:3.3%

・2000~3000万円未満:5.5%

・3000万円以上:10.4%

・無回答:1.9%

・平均:999万円

・中央値:120万円

50歳代では平均が1000万円近くまで増加する一方、中央値は120万円にとどまっています。

では、高齢期に入る60~70歳代の貯蓄額はどのようになっているのでしょうか。

60歳代・単身世帯:平均貯蓄額と中央値をチェック

・平均:1364万円

・中央値:300万円

70歳代・単身世帯:平均貯蓄額と中央値をチェック

・平均:1489万円

・中央値:500万円

60~70歳代では、平均がおよそ1300万~1400万円台、中央値は300万~500万円となっています。

退職金や相続による資産の影響で数値が押し上げられていると考えられますが、依然として個人ごとの差は大きい状況です。

【年代別】二人以上世帯の「平均貯蓄額・中央値」を見る

続いて、金融経済教育推進機構の同資料より二人以上世帯についても見てみましょう。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

40歳代・二人以上世帯:平均貯蓄額と中央値をチェック

・金融資産非保有:18.8%

・100万円未満:10.0%

・100~200万円未満:6.2%

・200~300万円未満:5.1%

・300~400万円未満:4.4%

・400~500万円未満:2.6%

・500~700万円未満:7.3%

・700~1000万円未満:6.1%

・1000~1500万円未満:9.7%

・1500~2000万円未満:6.5%

・2000~3000万円未満:8.2%

・3000万円以上:13.1%

・無回答:2.1%

・平均:1486万円

・中央値:500万円

子どもがいる家庭では、住宅費や教育費、養育費などの負担が大きい時期ですが、平均は1500万円近く、中央値は500万円となっています。

50歳代・二人以上世帯:平均貯蓄額と中央値をチェック

・金融資産非保有:18.2%

・100万円未満:6.5%

・100~200万円未満:6.4%

・200~300万円未満:4.1%

・300~400万円未満:3.5%

・400~500万円未満:2.2%

・500~700万円未満:6.7%

・700~1000万円未満:7.7%

・1000~1500万円未満:9.3%

・1500~2000万円未満:6.1%

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・無回答:2.2%

・平均:1908万円

・中央値:700万円

50歳代では平均が2000万円近くまで上昇し、中央値も700万円となっています。

一方で、金融資産非保有を含めると100万円未満の人は約4分の1存在しています。

60歳代・二人以上世帯:平均貯蓄額と中央値をチェック

・平均:2683万円

・中央値:1400万円

70歳代・二人以上世帯:平均貯蓄額と中央値をチェック

・平均:2416万円

・中央値:1178万円

60~70歳代では平均が2000万円を上回り、中央値も1000万円を超える結果となっています。

「老後に不安を感じる人」と「老後を安心して迎えている人」の3つの違い

では、老後資金に不安を抱く人と、安心している人では、どのような点に違いがあるのでしょうか。

違い1:老後いくら必要か把握しているか・していないか

老後に不安を抱える人の多くは、「生活費はどのくらい必要か」「公的年金はいくら受け取れるのか」「自分に必要な老後資金はいくらか」といった点がはっきりしていない傾向があります。

現状を把握し、具体的な対策を講じていないことが、不安につながっているといえるでしょう。

まずは老後の生活費を試算し、ねんきんネットなどを活用して将来の年金見込み額を確認することが重要です。

そのうえで必要な資金を明確にし、どのくらいの頻度で、どの程度の金額を、どの金融商品で準備していくかを検討してみるとよいでしょう。

違い2:「お金が貯まる仕組み」を利用しているか・していないか

貯蓄は意志の力だけに頼ると続けにくく、毎月の積立額にもばらつきが出がちです。

そのため、給料日にあらかじめ一定額を貯蓄に回し、残ったお金で生活する「先取り貯蓄」を取り入れるとよいでしょう。

金融機関の中には、この仕組みを自動で行えるサービスを提供しているところもあるため、確認してみることをおすすめします。

違い3:老後に向けてお金や働き方、暮らしを考えて見直しているか・いないか

老後に向けた準備にはさまざまな方法があります。

資金面で備えることはもちろん、どのような暮らしを送りたいかを考えることも重要です。

生活スタイルによっては固定費を見直すこともできるため、50歳代に入ったら生活のダウンサイジングを検討してみるとよいでしょう。

働き方についても、現在は60歳代でも働く人が多く、以前に比べて選択肢が広がっています。

お金・働き方・暮らし方はいずれも時代とともに新しい制度やサービスが登場するため、情報を収集し、必要に応じて見直していくことを心がけましょう。

平均と中央値から老後資金の準備状況を確認

40~70歳代の貯蓄額を見ると、平均値と中央値には大きな差があり、世帯間で資産格差があることがわかります。

また、単身世帯と二人以上世帯でも貯蓄状況には違いが見られます。

老後の安心感は単純な貯蓄額だけで決まるものではありません。老後に必要な資金の目安を把握しているか、資産形成の仕組みを利用しているか、生活設計を見直しているかなども大きく影響します。

平均や中央値のデータを参考にしながら、自分の資産状況を確認し、老後資金の準備や家計管理について考えていくことが重要です。

将来の生活を見据え、早めに資産形成や生活設計を進めていくことが安心した老後につながるでしょう。

参考資料

・金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

関連記事

65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

【2025年度】厚生年金と国民年金は「1.9%増額」自分はいくら貰える?昨年の「年金額改定通知書・年金振込通知書」発送スケジュールとは