花王の株価はなぜ上がらない?長らく横ばいの状態…元機関投資家が決算から読み解く理由

「配当性向」は約59%。花王はどのような投資家に向いているのか?

花王の株価はなぜ上がらない?長らく横ばいの状態…元機関投資家が決算から読み解く理由

日用品メーカーの代表格として、私たちの生活に欠かせない製品を数多く提供している花王。

株式市場においても、36期連続増配という驚異的な記録を持つ「高配当銘柄」として広く知られています。

しかし、手厚い株主還元や業績の好調さにもかかわらず、花王の株価は長らく横ばいの状態が続いています。一体なぜ、良いニュースが揃っているのに株価は力強く上昇しないのでしょうか。

この理由について、元機関投資家の泉田良輔氏がYouTubeチャンネル「イズミダイズム」にて花王の最新決算を読み解き、プロの投資家ならではの視点で迫ります。

本記事では、動画内で語られた泉田氏の分析をもとに、花王の現状と株価低迷の背景にある構造的な理由を分かりやすく解説します。

記事のポイント

・花王は売上・利益ともに好調で、手厚い株主還元を行っている

・それにもかかわらず株価は伸び悩んでいる理由とは

・フリーキャッシュフローを超える規模の株主還元は、投資家から「新たな成長機会がない」と見透かされる要因になっている

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

連続増配と好決算。それでも株価が上がらない花王の現在地

花王は2026年2月5日に、2025年12月期の通期決算を発表しました。まずは、その業績がどのような状態にあるのかを確認してみましょう。

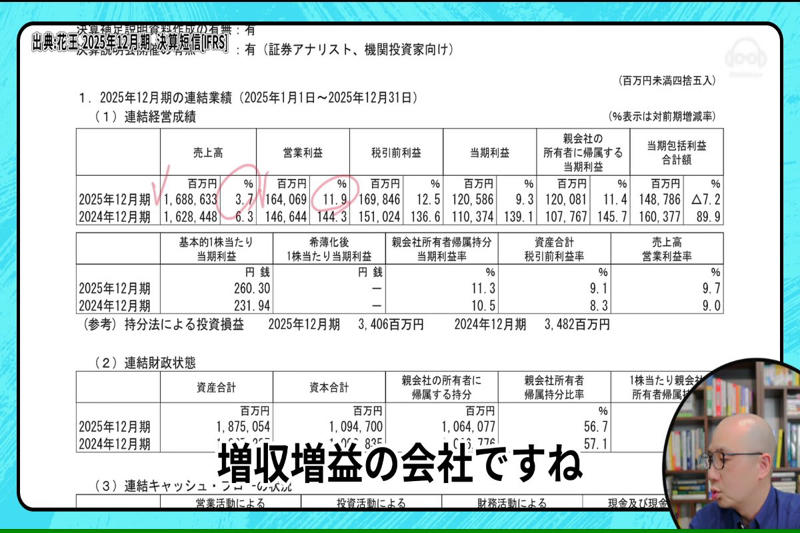

花王の2025年12月期 主要財務指標

決算短信のデータによれば、花王の2025年12月期の売上高は1兆6886億円(前期比3.7%増)、本業の儲けを示す営業利益は1641億円(前期比11.9%増)となっています。

さらに、株主にとって最も重要な最終利益(親会社株主に帰属する当期純利益)も1201億円(前期比11.4%増)と、しっかりとした成長を見せています。

この結果について、泉田氏は次のように高く評価しています。

「基本的には増収増益の会社ということになりますね。綺麗な決算書に見えます」

つまり、企業としての稼ぐ力は申し分なく、物価高などで様々なコストが上昇する環境下においても、利益をしっかりと伸ばせている優良企業だということです。

さらに花王は、稼いだ利益を株主に還元することにも非常に積極的です。

2025年12月期の年間配当は1株あたり154円で、実に36期連続の増配を達成しています。当期純利益のうちどれだけを配当に回したかを示す「配当性向」は約59%に達しており、一般的な企業の目安とされる30%前後を大きく上回っています。

加えて、800億円規模の自社株買い(企業が自らの資金で市場から自社の株式を買い戻すこと)も実施しました。

これだけ業績が良く、株主への還元も大盤振る舞いであれば、株価は右肩上がりになっても不思議ではありません。動画でも、「順当に株価が上がっていってもいいのではないか」という疑問が投げかけられました。

しかし、現実の株価は伸び悩んでいます。泉田氏は、その理由を解き明かすヒントは「決算説明会資料の中にある」と指摘します。

【花王】株価低迷の核心は「国内売上比率」と「成長期待」にあり

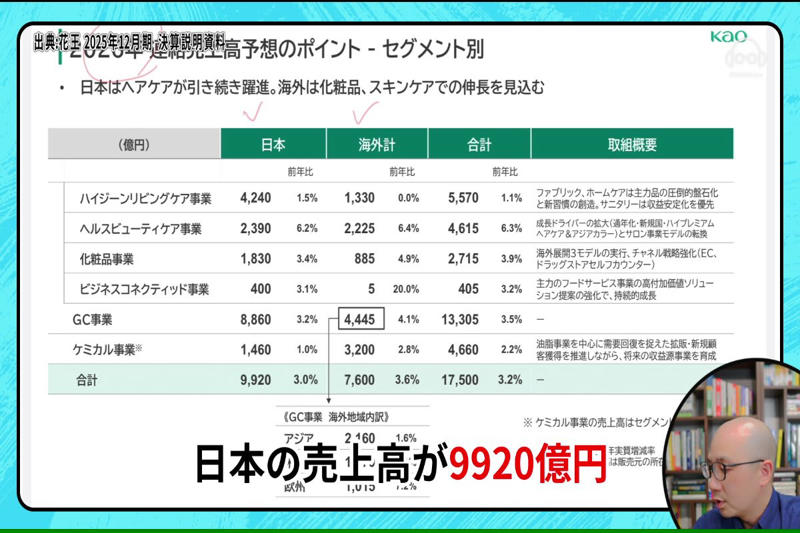

泉田氏が株価低迷の理由を探る上で最も注目したのが、花王の「地域別の売上構成」です。

花王の地域別売上高(2026年予想)

花王が発表した2026年12月期の業績予想を見ると、全体の売上高1兆7500億円のうち、日本国内の売上が9920億円、海外の売上が7600億円となっています。つまり、依然として売上の半分以上を国内市場が占めているのです。

この事実が、株式市場からの評価に大きな影響を与えていると泉田氏は分析します。

日本の市場は、少子高齢化や人口減少が進んでおり、日用品を使う人そのものが減っていく構造にあります。経済成長率(GDP成長率)を見ても、世界には日本よりも大きく成長している国や地域が数多く存在します。

株式投資において、投資家は企業の「将来の成長」に期待して株を買います。そのため、機関投資家などのプロの目線からすると、成長余地の大きい海外市場でどれだけビジネスを拡大できるかが、企業価値を測る重要な指標となるのです。

もちろん、花王も海外展開をしていないわけではありません。アジアや米州、欧州などで事業を展開していますが、泉田氏は「ビジネスは当然やっているんだけど、そこまでシェアが大きいというわけではない」と指摘します。

さらに泉田氏は、花王が世界市場で戦う相手として、プロクター・アンド・ギャンブル(P&G)やユニリーバといった巨大なグローバル企業を挙げます。

彼らは世界中で激しいシェア争いを繰り広げ、M&A(企業の合併・買収)を駆使して成長を続けています。

もし花王が本気で彼らと同じ土俵で戦い、グローバルでの成長を目指すのであれば、手元にある資金の使い道は自ずと変わってくるはずだと泉田氏は語ります。

企業が利益を「配当」として株主に配ってしまうということは、裏を返せば「自社内で大規模な成長投資(M&Aや海外展開など)に回す資金を減らしている」ということになります。

泉田氏の目には、花王が会社の存亡をかけて海外で勝負に出ているというよりは、現在の安定した基盤を守りながら、やれる範囲で対応しているように映っているのです。

これが、投資家から「グローバルでの大きな成長は期待しにくい」と判断され、株価が上がりにくい根本的な原因となっています。

【動画で解説】花王の「配当性向」は約59%、株価はなぜあがらない?

花王のキャッシュフローから読み解く「配当の持続性」

では、花王が現在行っている手厚い配当は、今後も持続可能なのでしょうか。

ネット上などでは「配当を出しすぎではないか」と懸念する声もあるようです。これについて泉田氏は、決算短信の「キャッシュフロー計算書(お金の出入りを示した表)」を読み解くことで、その実態を解説しています。

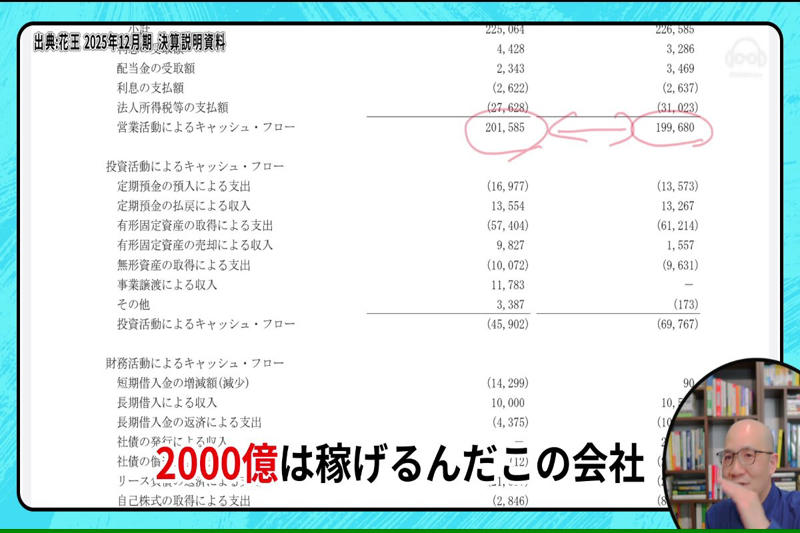

花王のキャッシュフローと株主還元(2025年実績)

泉田氏はまず、「業の営業活動によって生み出される現金「営業キャッシュフロー」に注目して解説します。「この会社は普通にビジネスしてると、ざっくり2000億円は稼げる会社です」

花王は毎年、約2000億円という巨額の現金を安定して生み出しています。

ここから、工場のメンテナンスや新設などにかかる「投資キャッシュフロー(約700億円)」を差し引くと、約1300億円が残ります。この残ったお金のことを「フリーキャッシュフロー」と呼び、企業が借金の返済や株主への配当などに自由に使える資金となります。

花王の年間配当金の支払い総額は約700億円です。

フリーキャッシュフローが約1300億円あるため、配当を支払う余力は十分にあり、泉田氏も「普通にフリーキャッシュフローから配当払おうと思ったら全然払える」と太鼓判を押しています。

日本のビジネスが安定している限り、現在の配当水準を維持することは難しくないと言えるでしょう。

しかし、2025年12月期には、この安定したキャッシュフローの構造に一つの大きな動きがありました。花王は700億円の配当に加えて、800億円の自社株買いを実施したのです。

配当(700億円)と自社株買い(800億円)を合わせると、株主への還元総額は1500億円に達します。

これは、会社が自由に使える現金であるフリーキャッシュフロー(約1300億円)を上回る金額です。不足分は、手元にある現金を切り崩して充当したことになります。

株主にとって、手厚い還元は一見すると非常に喜ばしいことです。しかし、機関投資家の視点を持つ泉田氏は、この行動が株式市場に与える「裏のメッセージ」を鋭く指摘します。

「ここはやっぱり『成長する機会がもうないんだね』っていう風に、株主には見透かされている気がします」

企業が手元の現金を切り崩してまで株主に還元するということは、投資家から見れば「自社で投資して事業を拡大するよりも、株主に現金を返した方がマシだと経営陣が判断した」と受け取られかねません。

これが、大盤振る舞いの株主還元を行っても株価が力強く上昇しない最大の理由なのです。

【動画で解説】花王の「配当性向」は約59%、株価はなぜあがらない?

まとめ:花王株はどのような投資家に向いているのか?

ここまで、泉田氏の解説をもとに花王の決算と株価の動きについて見てきました。

花王は、毎年2000億円もの現金を稼ぎ出す強固なビジネスモデルを持ち、原材料高を販売価格に転嫁するマーケティング力も備えた非常に優秀な企業です。

しかし、売上の中心が成長の乏しい日本国内であることや、海外への積極的な投資よりも株主還元を優先している姿勢から、株式市場からは「大きな成長は見込みにくい」と評価され、株価が横ばいになっているのが実態です。

では、花王の株は投資対象として魅力がないのでしょうか。泉田氏は、それは投資家の「好み」や「目的」によって異なると結論づけています。

「株価自体はあまり動かなくて、安定的に少しずつ上がっていって、かつちゃんと配当が増配でもらえるのが嬉しいっていう投資家が向いてるのでは」(泉田氏)

つまり、株価の大幅な値上がり(キャピタルゲイン)を狙って成長株に投資したい人にとっては、花王は物足りない銘柄かもしれません。

しかし、株価の激しい乱高下を好まず、毎年確実に支払われる配当金(インカムゲイン)をコツコツと積み上げていきたい投資家にとっては、花王のような安定感のある銘柄は有力な選択肢になり得るでしょう。

企業がどのような戦略を取り、その結果としてどのような財務数値が現れているのか。そして、それが株式市場でどう評価されるのか。

決算書を読み解くことで、自分の投資スタイルに合った銘柄選びができるようになります。

※本記事は特定の銘柄の売買を推奨するものではありません。投資に関する最終的な判断はご自身の責任でお願いいたします。

【動画で解説】花王の「配当性向」は約59%、株価はなぜあがらない?

参考資料

・花王株式会社「2025年12月期 決算短信」(2026年2月5日)

・花王株式会社「2025年12月期 決算説明会資料」(2026年2月5日)

・Youtubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。

関連記事

ホンダ決算を元機関投資家が分析!セグメントごとの営業利益を見ると「驚くべき事実」 なぜ四輪事業の整理が必要なのか?

【徹底解説】高配当株の筆頭「JT」はなぜ成長株のように株価が上がっているのか?元機関投資家が分析

【サンリオ決算】株価急騰の裏に「空売り機関投資家」への対抗策?元プロが読み解く“全部乗せ”発表の真意