【40歳代で貯蓄ゼロ】新NISAで老後のための2000万円は作れる? 15年で間に合わせる積立投資シミュレーション

資産ゼロから始める老後のための資産形成

【40歳代で貯蓄ゼロ】新NISAで老後のための「2000万円」は作れる?15年で間に合わせる積立投資シミュレーション

春の陽気が心地よく、桜の開花予想が気になる季節になりましたね。年度末の慌ただしさのなか、ふとした瞬間に「自分の貯金、このままで大丈夫かな……」と、将来の不安が頭をよぎることはありませんか。

「40歳代になったけど貯金があまりない。このまま老後を迎えて大丈夫だろうか?」そのような不安に襲われることもあるのではないでしょうか。

J-FLEC(金融経済教育推進機構)の調査によると、40歳代・単身世帯における「貯蓄ゼロ」世帯の割合は、32.1%にのぼります。実に3人に1人が、金融資産を保有していない実態が浮き彫りとなっています。

しかし、40歳代で貯蓄がゼロだからといって、老後資金の準備を諦める必要はありません。むしろ、低リスクで老後資金を作るための「ベストタイミング」でもあります。

今回は、40歳代からスタートしても、60歳頃の現役引退を見据えて「2000万円」の資産を作るための具体的なシミュレーションと、失敗しないための投資のポイントについて解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2000万円までの道筋

40歳代からの積み立てであっても、60歳前後の現役引退を見据えて2000万円の資産を作ることは十分に射程圏内と言えます。たとえば45歳から開始して60歳までの15年間運用するケースを考えてみましょう。

投資シミュレーション

以下のような前提でシミュレーションすることができます。

【運用計画】

・期間:15年間

・想定利回り:年4.5%

・積立額:毎月8万円

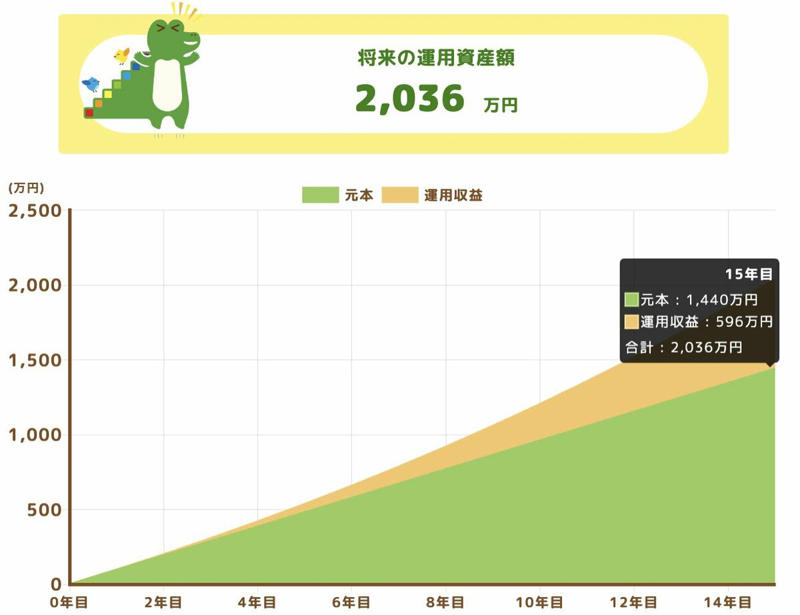

将来の運用資産額(2000万円達成)

【投資結果】

・投資元本:1440万円

・投資利益:596万円

・最終資産:2036万円

将来の利回りは確定できないため、上記の試算はあくまで一例です。ただ「年4.5%」という設定は「勝負に出た」というほど強気な設定ではなく、インデックス等を想定した現実的な指標として挙げることができます。

上記のように、月8万円の積立を利回り4.5%で15年継続することで、複利が利益を押し上げてくれるため、元本1440万円で2000万円の資産に到達できる、という設計になります。

月8万円が厳しい場合は?

シミュレーションでは、月8万円の積立を例にとってご説明をしました。しかし、月8万円という数字は決して少ないものではなく、捻出が難しいと感じる人も多いでしょう。

その場合は、以下の2つのアプローチで調整が可能です。

【投資期間を長くする】

今回は15年間で計算をしましたが、リタイア時期を延ばして「20年間」とすれば、毎月の積立額はもっと少なく済みます。長期的に投資を続けることで複利の力が高まるため、最終的な資産の伸びが大きくなる期待も持つことができます。

【リスクを取ってリターンを狙う】

もう少し強気な投資(高い利回りが期待できる株式比率の高い銘柄など)を選ぶことで、積立額を抑える方法もあります。ただし、高いリターンを狙えば、その分資産を減らすリスクも伴うため、慎重な判断が求められます。

大切なのは、「お金が足りない」「無理だ」と諦めて何もしないことではなく、自分ができる範囲で一日でも早くスタートすることです。

老後に向けた積立投資のポイント

老後資金づくりでは、「安定して利益を得ること」が大切です。ここからは、現役引退後に向けた積立投資で押さえるべきポイントを3つ解説します。

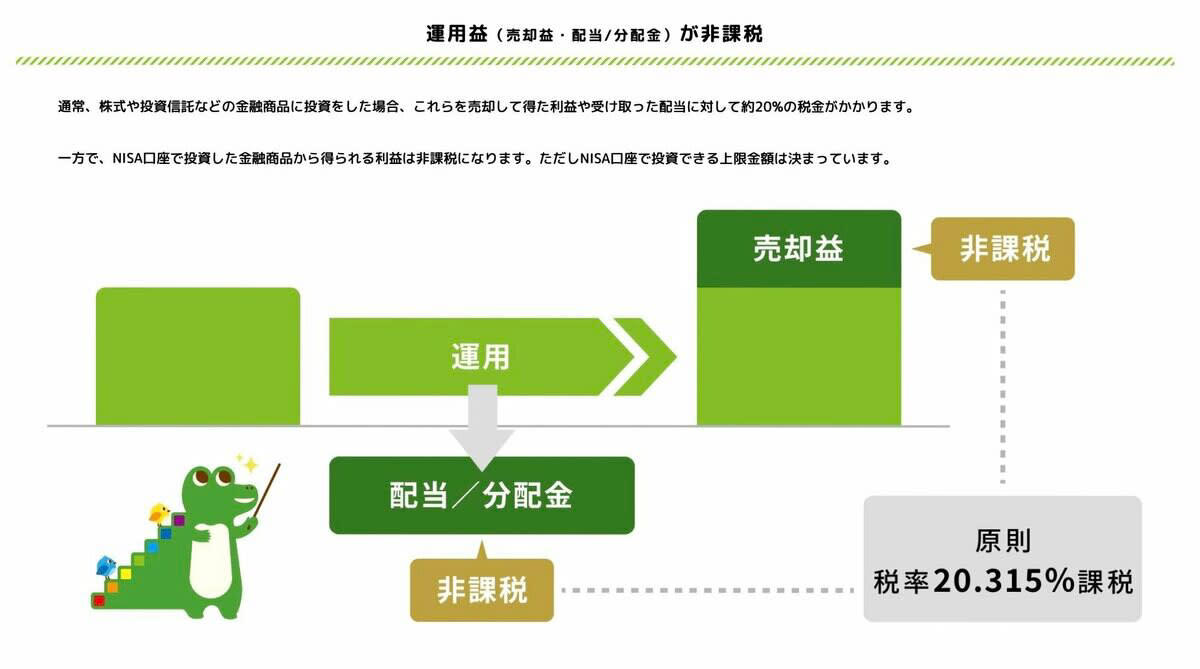

「新NISA制度」で利益を最大化する

まず積立投資で利益を得るにあたって欠かすことができないポイントが、2024年から始まった「新NISA制度」の活用です。

通常、投資で得た利益には約20%の税金がかかります。 先ほどのシミュレーションで言えば、利益が約596万円出ていました。通常の口座であれば、ここから約120万円が税金として引かれ、手取りの利益は476万円ほどに減ってしまいます。これでは2000万円に届きません。

しかし、新NISA制度のつみたて投資枠を使用すれば、この運用利益がすべて「非課税」になります。利益をまるごと自分の資産として受け取ることができるのです。

長期の積立投資では、後半になればなるほど複利の効果で利益が大きくなります。最終的に手元に残るお金を最大化するためには、新NISA口座での運用は必須と言えます。

新NISA制度のメリット「運用益が非課税」

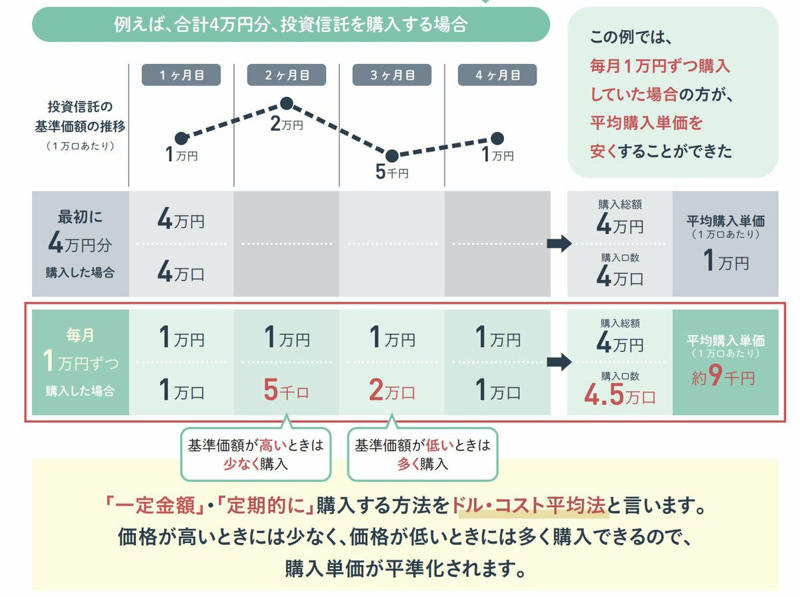

「長期・定額」でリスクを抑える

老後資金づくりは、将来の生活を支えるための大切なお金です。大きな利益を狙う一発勝負の投資よりも、相場の波に振り回されず、着実に積み上げていく投資のほうが適しています。そこで鍵になるのが「長期」と「定額」です。毎月一定額を、長い時間をかけて投資し続けることで、リスクを抑えながら資産形成を進めやすくなります。

・長期:値下がりの時期が来ても回復を待てる。複利が働く時間が増える

・定額:価格が高い時は少なく、安い時は多く買える(購入単価が平準化しやすい)

毎月定額投資のメリット

資産形成における最大のリスクは、暴落時の不安から投資を中断してしまうことです。だからこそ、最初から「継続すること」を前提とした仕組みづくりが重要になります。

おわりに

40歳代であっても、金融資産がほとんどない世帯は決して少なくありません。とはいえ、今の資産がゼロだからといって、必要以上に悲観する必要はありません。

大切なのは「完璧な条件がそろってから始める」ことではなく、無理のない金額で、できるだけ早く積立をスタートし、淡々と継続することです。

新NISAなどの制度を上手に活用し、長期・定額のルールを守れば、時間と複利の力が資産形成を後押ししてくれます。今日からできる小さな一歩が、将来の安心につながります。自分のペースで、老後資金づくりを着実に進めていきましょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・金融庁「つみたてシミュレーター」

・金融庁「NISAを知る」

・金融庁「NISA早わかりガイドブック」

関連記事

【年代別の貯蓄】みんなはいくら貯めている?40歳代〜70歳代の平均額と「手取りからの貯蓄割合」のリアル

【2026年4月スタート】年金生活者も負担増? 新設「子ども・子育て支援金」の対象者と負担額の目安はいくらか

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ