現金給付+減税の新しい支援策「給付付き税額控除」とは? 仕組み・対象・所得別の違いを図解で解説

「給付付き税額控除」なぜ導入が議論されているのか、所得層ごとのメリットをわかりやすく整理

現金給付+減税の新しい支援策「給付付き税額控除」とは?仕組み・対象・所得別の違いを図解で解説

3月は新年度の税制や経済対策が議論される時期であり、家計に直結する政策にも注目が集まります。

物価上昇が続く中で、「一律の現金給付だけでは十分ではないのでは」といった声も増えています。こうした背景から議論が進んでいるのが「給付付き税額控除」という仕組みです。

2026年2月9日の記者会見で、自民党の高市総裁は「給付付き税額控除」の導入方針を明らかにしました。

これは、食料品の消費税率ゼロに代わる、より恒久的な経済支援策として位置づけられています。

この制度は、所得税の「税額控除」と「現金給付」を組み合わせたもので、特に所得の低い層や非課税世帯にも支援が行き届くように設計されているのが特徴です。

高市総裁 記者会見の様子(2月9日)

なぜ手続きが簡単な「一律現金給付」ではなく、この制度が選ばれたのでしょうか。本記事では、「給付付き税額控除」の具体的な仕組みや所得層ごとの違い、そして導入が目指される背景にある理由について、わかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「給付付き税額控除」とは?税額控除と現金給付を組み合わせた制度の仕組みを解説

給付付き税額控除は、所得税から一定額を差し引く「税額控除」と、現金を直接支給する「給付」の2つの要素を組み合わせた制度です。

この制度の最も重要なポイントは、税額控除額が本来納めるべき所得税額を上回った場合、その差額分が現金で受け取れることにあります。

この仕組みによって、所得が少なく納税額が低い方や、所得税が非課税の世帯など、従来の減税措置では恩恵を受けにくかった層にも支援を届けることが可能になります。

所得の状況に応じて、支援は主に「税額控除だけを受ける」「税額控除と現金給付の両方を受ける」「現金給付だけを受ける」という3つのパターンに分かれます。

具体的な例を用いて、それぞれのケースを見ていきましょう。

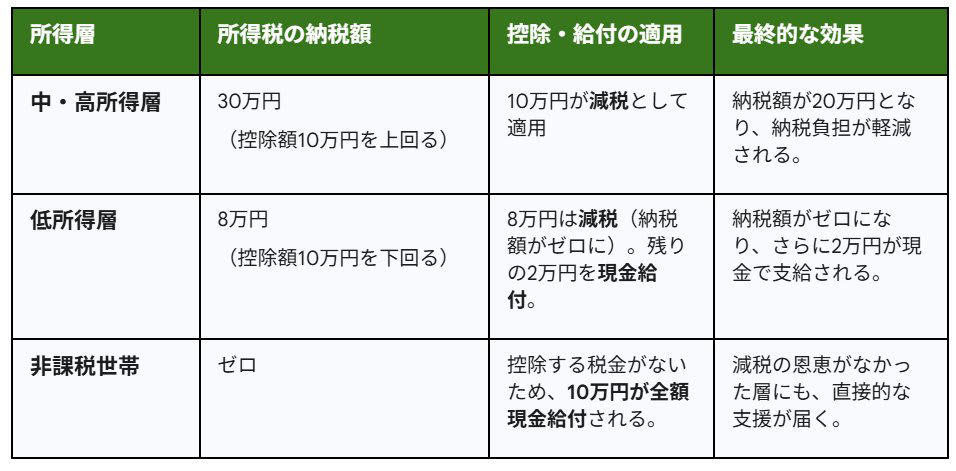

所得層でどう違う?控除額10万円を例にした3つの支援パターン

出所:LIMO編集部作成

パターン1:中・高所得層の場合

・所得税の納税額:30万円(控除額10万円を上回る場合)

・適用される内容:控除額である10万円の全額が税額控除として適用され、納税額から直接引かれます。

・得られるメリット:実際の納税額が20万円となり、税負担が軽減されます。

パターン2:低所得層の場合

・所得税の納税額:8万円(控除額10万円より少ない場合)

・適用される内容:まず納税額8万円が全額控除され、所得税の支払いは0円になります。さらに、控除しきれなかった残りの2万円は現金で支給されます。

・得られるメリット:所得税が実質ゼロになるだけでなく、2万円の現金を受け取れます。

パターン3:非課税世帯の場合

・所得税の納税額:0円の場合

・適用される内容:所得税を納める必要がないため、税額控除額の10万円がそのまま現金として給付されます。

・得られるメリット:これまでの減税では支援の対象にならなかった世帯にも、直接的な経済支援が届きます。

なぜ一律現金給付ではないのか?高市総裁が「給付付き税額控除」を推進する3つの理由

物価高対策として「一律の現金給付」を求める声もありましたが、政府は導入を見送りました。

一律給付はスピーディーに実施できる利点がある一方で、高市総裁は制度設計に時間がかかる「給付付き税額控除」の導入を重視しています。

迅速さよりも優先される、この制度が持つ本質的な目的とは何なのでしょうか。背景にある3つの重要な理由を解説します。

理由①:一過性で終わらない、持続可能な支援制度を構築するため

一律の現金給付は、素早く実行でき、支援の効果を実感しやすいという長所があります。

しかし、その多くは一回限りの臨時的な措置で終わってしまう傾向があります。

また、所得が高く支援の必要性が低い層にも同じ金額が支給されるため、限られた財源を有効に活用できているか、また制度として続けられるかといった点で問題点が指摘されていました。

理由②:これまでの減税策から漏れていた低所得者層にも支援を届けるため

これまでの所得税減税には、「所得税を納めている人しかメリットを受けられない」という構造的な課題がありました。

減税はあくまで「納める税金を少なくする」制度であるため、所得が低く納税の義務がない非課税世帯は恩恵の対象外となり、本当に支援が必要な人々に届かないという問題点を抱えていたのです。

すでに説明した通り、「給付付き税額控除」には、税額控除で使いきれなかった分を現金で支給する仕組みが備わっています。

この仕組みがあるため、所得税の納税額がゼロである非課税世帯に対しても、設定された支援額が全額自動的に給付されます。

これによって、従来の減税では難しかった低所得世帯への支援が実現するだけでなく、所得がある層にも減税という形で恩恵が及ぶため、より広範な人々を対象とする制度といえます。

理由③:消費税の「逆進性」という構造的な課題を和らげるため

一律の現金給付は、一時的に家計を助ける効果は見込めますが、消費税が持つ「逆進性」という本質的な問題の解決にはつながりません。

「逆進性」とは、所得の多い少ないにかかわらず同じ税率がかかる消費税の特性上、所得が低い人ほど収入に占める税金の負担割合が重くなってしまう現象のことです。

例えば、次のようなケースで考えてみましょう。

・年収1000万円の人が生活費で100万円を使い10万円の消費税を支払った場合、税負担は年収の1%です。

・一方、年収300万円の人が同じく100万円を使い10万円の消費税を支払うと、税負担は年収の約3.3%となり、負担の割合が大きくなります。

このように、同じ金額を消費しても、所得が低いほど収入に対する税負担が重くなるのが、消費税の「逆進性」という課題です。

このような不公平感を和らげ、格差是正につながる手段として期待を集めているのが「給付付き税額控除」なのです。

この制度の重要な点は、低所得者層にとって「支払った消費税の一部が実質的に戻ってくる(還付される)」ような効果をもたらすことです。現金給付によって家計を直接支援し、自由に使えるお金(可処分所得)を増やすことで、生活の安定を力強く支えます。

言い換えれば、給付付き税額控除は、従来の減税では支援が届かなかった非課税世帯にも手厚いサポートを可能にし、「税の再分配機能」を正常に働かせるための非常に有効な仕組みといえます。

給付付き税額控除のポイント|所得別支援で家計を支える新制度

給付付き税額控除は、税額控除と現金給付を組み合わせることで、所得に応じた支援を実現する制度です。

所得が高い人は減税の形で恩恵を受け、所得が低い人は控除しきれない分を現金給付として受け取れる仕組みとなっています。

このため、従来の減税では恩恵が届きにくかった層にも支援が行き渡る点が特徴です。

また、一律給付とは異なり、持続的な制度として設計されることが期待されています。

物価上昇が続く中で、家計を支える新たな選択肢として注目されています。今後の制度動向を確認し、自分の所得層でどのような影響があるのかを把握しておくことが重要です。

参考資料

・自民党「衆院選の結果を受けて 高市早苗総裁会見」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

関連記事

【申請しないと0円】シニア向け公的給付7制度を総整理|老齢年金とは別に受け取れるお金とは?

【70歳代のリアル】貯蓄額の平均・中央値はいくら?年金・家計収支から見る「ふつうの老後」

【2026年6月支給分から増額】年金生活者支援給付金は月額5620円に|申請しないと未支給の注意点も解説