三菱重工業<7011>イラン後を見据える「防衛→ガスタービン」へのバトンタッチがもたらす勝算とは

三菱重工業<7011>イラン後を見据える「防衛→ガスタービン」への"バトンタッチ"がもたらす勝算とは

米国とイスラエルは2026年2月末、イランとの武力衝突に突入しました。戦火は中東各地に拡大し、戦闘の長期化も懸念されています。

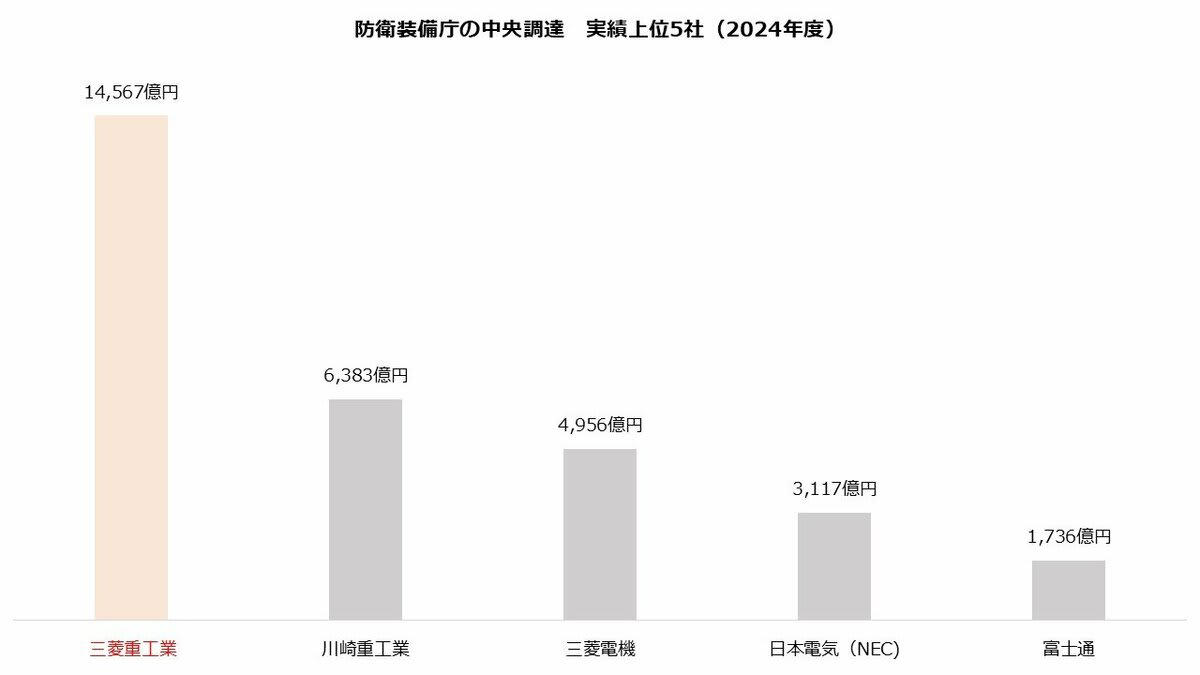

世界的に安全保障が意識されるなか、注目しておきたい銘柄が三菱重工業です。防衛装備庁との契約額は国内首位で、防衛テーマでは主要銘柄に位置付けられています。

防衛装備庁の中央調達 実績上位5社(2024年度)

防衛だけではありません。AIブームによる電力需要の急増は三菱重工業のガスタービン事業に追い風で、業績は急改善しています。当面は防衛事業が注目されやすい一方で、中東情勢が落ち着けばガスタービン事業の成長性が再認識される展開が期待されます。

株式市場はイラン紛争で下落しています。今のうちに三菱重工業の実力を探っておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

利益は拡大局面 受注も好調、国の方針転換で防衛事業が急成長

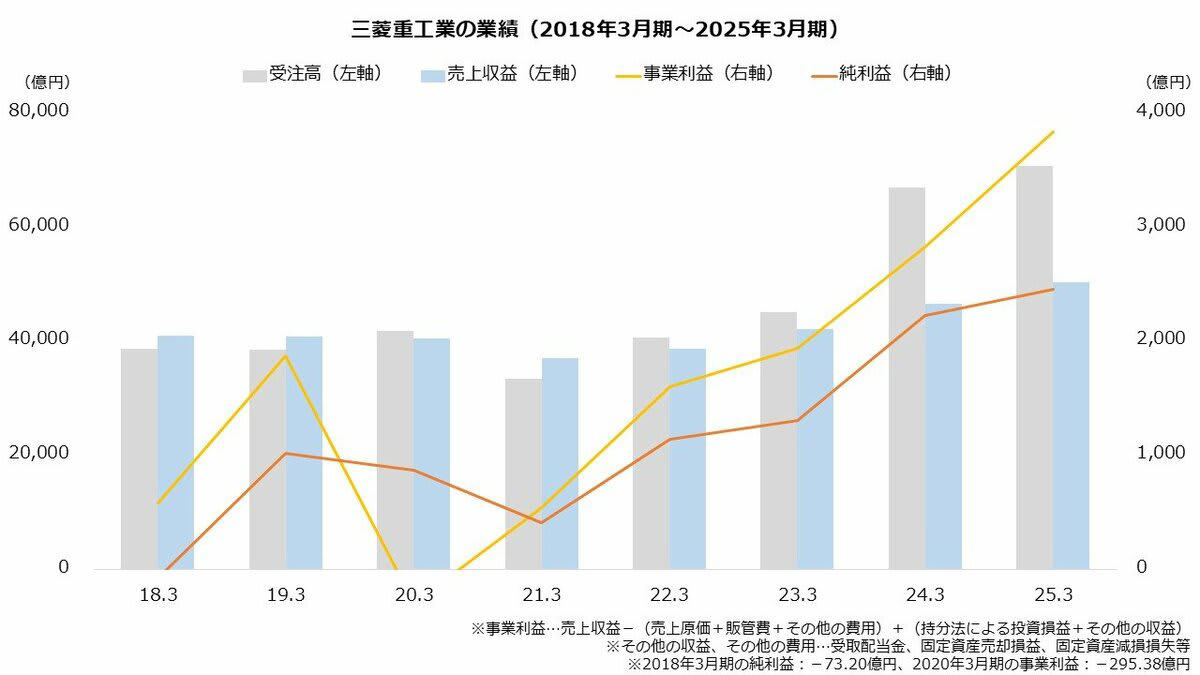

早速、三菱重工業の業績を確認しましょう。

2025年3月期は売り上げが前期比7.9%増、事業利益が同35.6%増と増収増益でした。将来の売り上げとなる受注高も同5.8%増と好調で、受注残は10兆円まで拡大します。受注の順調な消化が前提ですが、今後も堅調な成長が見込まれます。

三菱重工業の業績(2018年3月期~2025年3月期)

高成長をけん引しているのは主に防衛事業とガスタービン事業です。防衛事業は国の方針転換が契機となりました。国は2022年に「国家安全保障戦略」を策定し、防衛費をGDP比2%まで積み増す方針を打ち出します。

防衛費の増額は三菱重工業に追い風です。同社の航空・宇宙・防衛事業の受注高は3年間で1兆3259億円増加していますが、うち防衛および宇宙が1兆2117億円を占めました。

さらに、トップラインだけでなく利益率の改善も顕著です。これも国の方針が背景にあり、2023年度以降は価格がインフレや企業努力を反映したものに変更されたことから、企業は利益を確保しやすくなりました。防衛向けは長期契約が多く、新制度への切り替えは徐々に進展することが予想されることから、採算は今後も向上することが期待されます。

航空・宇宙・防衛事業の業績(2020年3月期~2025年3月期)

ガスタービン拡大、世界シェア2位に 中東リスクには注意

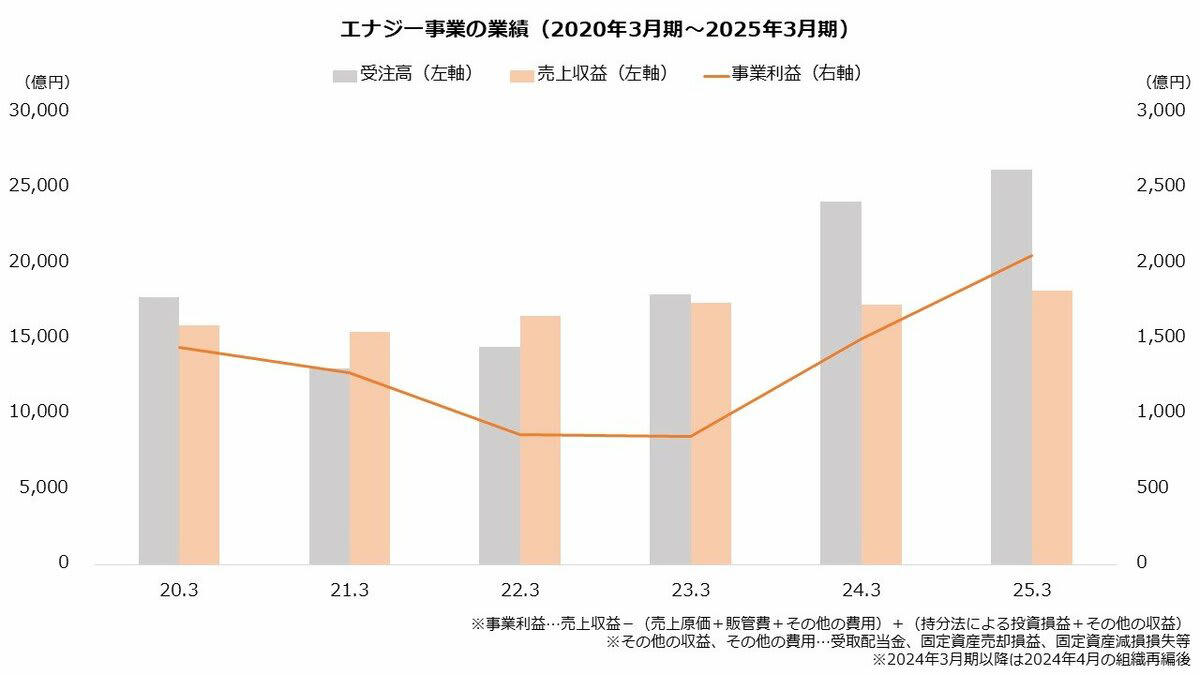

続いてガスタービン事業です。三菱重工業の主力で、市場の成長が同社の業績を押し上げています。ただし、こちらは中東リスクが絡むため注視も必要です。

ガスタービンは天然ガス発電の中核機関であり、電力需要が同市場を成長させています。電力需要はAIを背景に増加していますが、特に石油や石炭と比べ二酸化炭素の排出が少ない天然ガス発電が選好されやすくなっています。

三菱重工業はガスタービンの総合メーカーで、需要の受け皿として受注が拡大しました。エナジー事業の受注高は3年間で1兆1781億円増加し、うちガスタービン事業が8360億円を占めています。

エナジー事業の業績(2020年3月期~2025年3月期)

足元の懸念点はイランです。天然ガスは埋蔵量の4割が中東で、三菱重工業もドバイに拠点を持ち事業を展開しています。イラン紛争ではホルムズ海峡が事実上封鎖されるなど、天然ガスが持つ地政学リスクが意識されやすくなっており、ガスタービン事業には思わぬ逆風が吹いた格好です。

なお、ガスタービンは水素やアンモニアといった次世代エネルギーへの転換が容易という特徴もあります。低炭素化が進展すれば、天然ガス以外の需要も見込めることは付け加えておきます。

今期2ケタ増益の見通し 株価は3年で9倍も短期は調整

最後に今期(2026年3月期)の取り組みも確認しておきましょう。

今期は第3四半期まで決算を公表しており、三菱ロジスネクストの連結除外影響を除いて売上収益は前年同期比9.2%増、事業利益は同25.5%増と好調でした。受注高は同12.6%増と増勢は継続中で、受注残は12兆円まで拡大しています。

増益の主因は航空・防衛・宇宙事業です。引き続き防衛事業が伸長したほか、民間航空機も利益を伸ばしました。ただしエナジー事業は減益となっており、ガスタービン事業は堅調だった一方、スチームパワー事業および航空エンジン事業の苦戦が重荷でした。

好調な事業環境を受け、第3四半期では通期の見通しを上方修正します。引き上げ幅は受注高が6000億円、事業利益が200億円となり、純利益も300億円の増額となりました。

三菱重工業の業績予想(2026年3月期)

・受注高:6兆7000億円(前年同期比:+4.6%)

・売上収益:4兆8000億円(同+10.1%)

・事業利益:4100億円(同+15.5%)

・純利益:2600億円(同+5.9%)

※同第3四半期時点における同社の予想

※前年同期比は三菱ロジスネクストを除く

出所:三菱重工業株式会社「2025年度第3四半期決算説明資料2026年2月4日」

株価はどうでしょうか。イラン紛争は国内株式市場に影を落としており、三菱重工業の株価も急落します。3月最初の営業日に一時5208円の高値を付けたものの、NY原油先物が100ドルを突破した9日は一時4375円まで下落しました。

なお、中長期では上昇トレンドにあり、株価は3年間で+799.3%(9.0倍)、1年間では+95.3%値上がりしています。1年騰落率は同業の川崎重工業(同+84.6%)をやや上回りますが、IHI(同2.6倍)と比べると過熱感は限定的です(2026年3月9日終値)。

三菱重工業の株価(日足、1年)

当面は中東情勢を意識した不安定な値動きが想定されますが、防衛株には物色が向かいやすい環境でもあります。また、緊張が緩和に向かえばガスタービン事業で好調な業績も注目されやすいでしょう。防衛とガスタービン、2つの成長エンジンを備える三菱重工業から目が離せません。

参考資料

・外務省「イランへの攻撃に伴う注意喚起」

・防衛装備庁「中央調達における令和6年度調達実績」

・三菱重工業株式会社「2019年3月期 決算短信〔IFRS〕(連結)」

・三菱重工業株式会社「2021年3月期 決算短信〔IFRS〕(連結)」

・三菱重工業株式会社「2023年3月期 決算短信〔IFRS〕(連結)」

・三菱重工業株式会社「2025年3月期 決算短信〔IFRS〕(連結)」

・防衛省「令和6年版防衛白書」

・防衛装備庁「防衛生産・技術基盤の維持・強化について2024年10月」

・三菱重工業株式会社「2020年度決算説明及び2021事業計画推進状況2021年5月10日」

・三菱重工業株式会社「2022年度決算説明資料2023年5月10日」

・三菱重工業株式会社「2024年度決算説明資料2025年5月9日」

・三菱重工業株式会社「MHI REPORT2025三菱重工グループ統合レポート2025年3月期(2024年度)」

・経済産業資源エネルギー庁「ガスだって、「カーボンニュートラル」に!」

・三菱重工業株式会社「三菱重工業GTCC事業説明会2025年10月7日」

・経済産業省資源エネルギー庁「エネルギー動向(2025年6月版)」

・三菱重工業株式会社「2025年3月期 第3四半期決算短信〔IFRS〕(連結)」

・三菱重工業株式会社「2025年度第3四半期決算説明資料2026年2月4日」

関連記事

【JX金属(5016)の株価】3月18日の終値「3,980円」前日比+134、4,000円の大台を射程に捉える《株価チャート》

【50歳代からの投資】「一括投資」か「積立投資」か?投資スタート後「右肩上がり」と「右肩下がり」で期待リターンと損失額をシミュレーション!

【ホンダ株価】なぜ低迷?元機関投資家が暴く決算とPBR0.5倍の罠。キャッシュフローから見えた実態とは