3月募集【新窓販国債】10年ものは2パーセント超えに!「個人向け国債・定期預金」と金利を比較してみた!

国債は「中途換金」に注意

3月募集【新窓販国債】10年ものは2パーセント超えに!「個人向け国債・定期預金」と金利を比較してみた!

金利が上昇傾向にある現在、資産運用の一環として「国債」への関心が高まっています。

とくに2026年3月に募集される10年固定金利の「新窓販国債」は、利回りが2.0%を超える水準となり、安定的な資産形成を目指す方にとって魅力的な選択肢といえるでしょう。

この記事では、注目を集める「新窓販国債」と、より身近な「個人向け国債」を比較し、定期預金も交えながらそれぞれの特徴や選び方のポイントをわかりやすく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新窓販国債】2026年3月募集分:10年固定金利が2%超え!

金融機関などで購入できる「新窓販国債(利付国債)」について、2026年3月募集分の発行条件を確認してみましょう。

個人向け国債・新窓販国債の金利

・新窓販国債(10年固定):表面利率2.1%、応募者利回り2.072%

・新窓販国債(5年固定):表面利率1.6%、応募者利回り1.567%

・新窓販国債(2年固定):表面利率1.3%、応募者利回り1.202%

新窓販国債を購入する際の価格は、市場の金利動向に応じて変動し、額面の100円を超える「100円11銭」のような価格になる場合があります。

「応募者利回り」は、この購入価格と将来受け取る利息を総合的に計算した、満期まで持ち続けた場合の実質的な収益率を示す指標です。

国債を選ぶ際には、表面的な利率だけでなく、この応募者利回りを重視して比較検討することが重要になります。

特に、10年固定で2.072%という応募者利回りは、大手銀行が設定している定期預金の金利と比較しても、非常に魅力的な水準といえます。

【金利比較】新窓販国債 vs 個人向け国債 vs 定期預金、どれが有利?

国債と聞くと「個人向け国債」を思い浮かべる方が多いかもしれません。

ここでは、2026年3月時点における新窓販国債、個人向け国債、そしてメガバンクの定期預金の金利を、満期までの期間ごとに比べてみましょう。

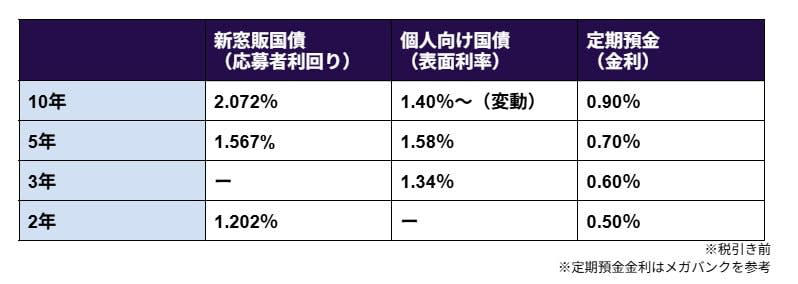

3月「新窓販国債・個人向け国債・定期預金」の金利比較

10年満期で比較した場合

・新窓販国債(応募者利回り):2.072%

・個人向け国債(表面利率):1.40%~(半年ごとに見直し)

・定期預金:0.90%

5年満期で比較した場合

・新窓販国債(応募者利回り):1.567%

・個人向け国債(表面利率):1.58%

・定期預金:0.70%

3年満期で比較した場合

・新窓販国債(応募者利回り):なし

・個人向け国債(表面利率):1.34%

・定期預金:0.60%

2年満期で比較した場合

・新窓販国債(応募者利回り):1.202%

・個人向け国債(表面利率):なし

・定期預金:0.50%

※表示されている金利は、すべて税引き前のものです。

※定期預金の金利については、メガバンクの数値を参考に記載しています。

・10年満期では「新窓販国債」が優位:個人向け国債と比較して0.6ポイント以上の差があり、10年間資金を動かす予定がない方にとっては、新窓販国債の方が高いリターンを見込めるでしょう。

・5年満期では「個人向け国債」が若干有利:5年固定の金利を比べると、個人向け国債(1.58%)が新窓販国債(1.567%)をわずかに上回っています。

ただし、個人向け国債の10年満期は変動金利型であり、半年ごとに金利が見直される点に注意が必要です。将来の金利情勢によって受け取れる利息の総額が変わるため、固定金利の商品とは単純に比較できないことを理解しておきましょう。

国債購入前に知っておきたい「中途換金」のルールと注意点

新窓販国債は利回りの高さが魅力ですが、満期前に換金する際のルール、いわゆる「出口戦略」が個人向け国債とは大きく異なるため、その点を事前に把握しておくことが大切です。

新窓販国債を中途換金する場合

・注意点:満期を迎える前に現金化したい場合は、市場で売却することになります。その際、もし市場金利が購入時よりも上昇していると、債券の価格は下がり、売却額が購入額を下回る「元本割れ」のリスクがあります。

・利点:市場で売買されるため、発行された後であれば、いつでも好きなタイミングで売却して現金化できるという柔軟性があります。

個人向け国債を中途換金する場合

・注意点:原則として、発行から1年間は途中で換金できません。また、換金時には直近2回分の利子に相当する額がペナルティとして差し引かれます。

・利点:発行から1年が経過すれば、国が額面価格(100円)で買い取ってくれるため、元本割れする心配がないという安心感があります。

まとめ

資産運用において、すべての人にとって最適な「唯一の正解」というものはありません。

・その資金をどのくらいの期間、使わずに置いておけるか

・安定した利息収入を優先するのか、それとも多少のリスクを許容してでも高いリターンを目指したいのか

ご自身の投資方針やライフプランに合わせて、最も適した商品を選ぶことが重要になります。

また、どのような金融商品にも、それぞれメリットとデメリットが存在します。

性質が異なる複数の商品に資産を分けて投資することで、リスクを抑える「分散投資」という考え方を取り入れてみるのも一つの方法です。

※再編集記事です。

参考資料

・財務省「個人向け国債の発行条件等」

・財務省「国債金利情報」

・財務省「個人向け国債窓口トップページ」

・財務省「知る|個人向け国債」

・財務省「中途換金について」

・財務省「現在募集中の個人向け国債・新窓販国債」

・三菱UFJ銀行「円預金金利」

・三井住友銀行「円預金金利」

・みずほ銀行「円預金金利」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

親が亡くなったとき【申請しないともらえないお金8選】「未支給年金」や「給付金・還付金」など手続きを忘れるともらい損ねてしまうかも…

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念