60歳代・70歳代シニアの貯蓄額「平均と中央値」はいくらか。平均的な月の生活費を「夫婦2人」と「一人暮らし」でみる

- 【60歳代・70歳代シニアの貯蓄額】ひとり暮らしの「平均と中央値」はいくら?

- 60歳代・単身世帯の貯蓄事情

- 70歳代・単身世帯の貯蓄事情

- 【60歳代・70歳代シニアの貯蓄額】二人以上の「平均と中央値」はいくら?

- 60歳代・二人以上世帯の貯蓄データ

- 70歳代・二人以上世帯の貯蓄データ

- 老後の「月の生活費」夫婦2人と一人暮らしのリアルな平均額とは?

- 老後の「月の生活費」夫婦2人のリアルな平均額

- 老後の「月の生活費」1人暮らしのリアルな平均額

- 貯蓄上手な人・貯蓄下手な人の違いは?

- 仕組みで貯蓄しているか、していないか

- 定期的に新たな情報を取り入れて見直しているか、見直していないか

- 逆算して計画を立てているか、立てていないか

貯蓄上手な人・貯蓄下手な人の違いは?

60歳代・70歳代シニアの貯蓄額「平均と中央値」はいくらか。平均的な月の生活費を「夫婦2人」と「一人暮らし」でみる

2026年度4月分から年金額は前年度比で国民年金が1.9%の引上げ、厚生年金が2.0%の引上げとなります。

2026年度分については物価上昇率が3.2%であるのに対し、名目手取り賃金変動率は2.1%でした。年金額改定のルールに基づき、この2.1%からマクロ経済スライドによる▲0.2%の調整が行われ、結果として国民年金は1.9%の引き上げにとどまりました。

物価上昇率との間には1.3ポイントの差があり、年金収入だけでは物価高騰に対応するのが難しい現実がうかがえます。

2026年3月10日に公表された総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」によれば、老後の月の生活費は夫婦世帯・単身世帯ともに赤字となっています。物価高の今、より貯蓄の重要性を感じる人も多いでしょう。

今回は60~70歳代シニアの貯蓄と生活費を詳しくみていきます。老後資金を貯めるための貯蓄について、貯蓄上手な人と貯蓄下手な人の3つの違いもみてみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【60歳代・70歳代シニアの貯蓄額】ひとり暮らしの「平均と中央値」はいくら?

はじめに、単身世帯の貯蓄額について、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を参考に確認していきましょう。

【60~70歳代の単身世帯】平均貯蓄額と中央値を「一覧表」でみる

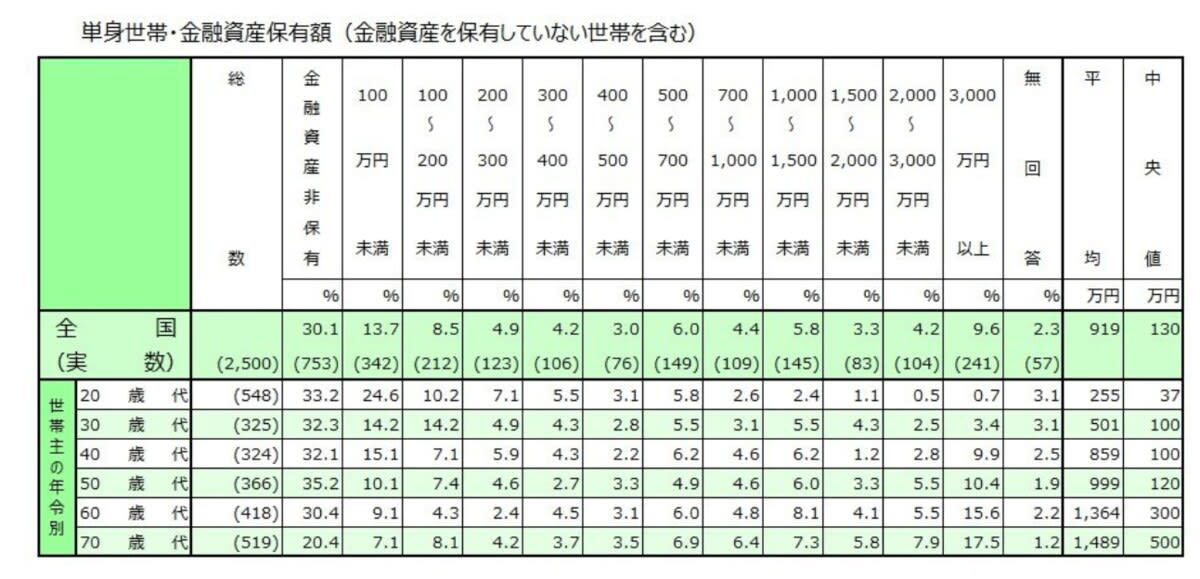

60歳代・単身世帯の貯蓄事情

・金融資産非保有:30.4%

・100万円未満:9.1%

・100~200万円未満:4.3%

・200~300万円未満:2.4%

・300~400万円未満:4.5%

・400~500万円未満:3.1%

・500~700万円未満:6.0%

・700~1000万円未満:4.8%

・1000~1500万円未満:8.1%

・1500~2000万円未満:4.1%

・2000~3000万円未満:5.5%

・3000万円以上:15.6%

・無回答:2.2%

・平均:1364万円

・中央値:300万円

70歳代・単身世帯の貯蓄事情

・金融資産非保有:20.4%

・100万円未満:7.1%

・100~200万円未満:8.1%

・200~300万円未満:4.2%

・300~400万円未満:3.7%

・400~500万円未満:3.5%

・500~700万円未満:6.9%

・700~1000万円未満:6.4%

・1000~1500万円未満:7.3%

・1500~2000万円未満:5.8%

・2000~3000万円未満:7.9%

・3000万円以上:17.5%

・無回答:1.2%

・平均:1489万円

・中央値:500万円

平均額は1300万円から1400万円台ですが、より実態に近い中央値は300万円から500万円です。

金額ごとの割合で見ると、金融資産非保有、100~200万円未満、1000~1500万円未満、3000万円以上などが多くなっています。貯蓄の個人差が大きいことがわかるでしょう。

【60歳代・70歳代シニアの貯蓄額】二人以上の「平均と中央値」はいくら?

続いて、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」から、二人以上世帯のデータを見ていきましょう。

【60~70歳代の夫婦世帯】平均貯蓄額と中央値を「一覧表」でみる

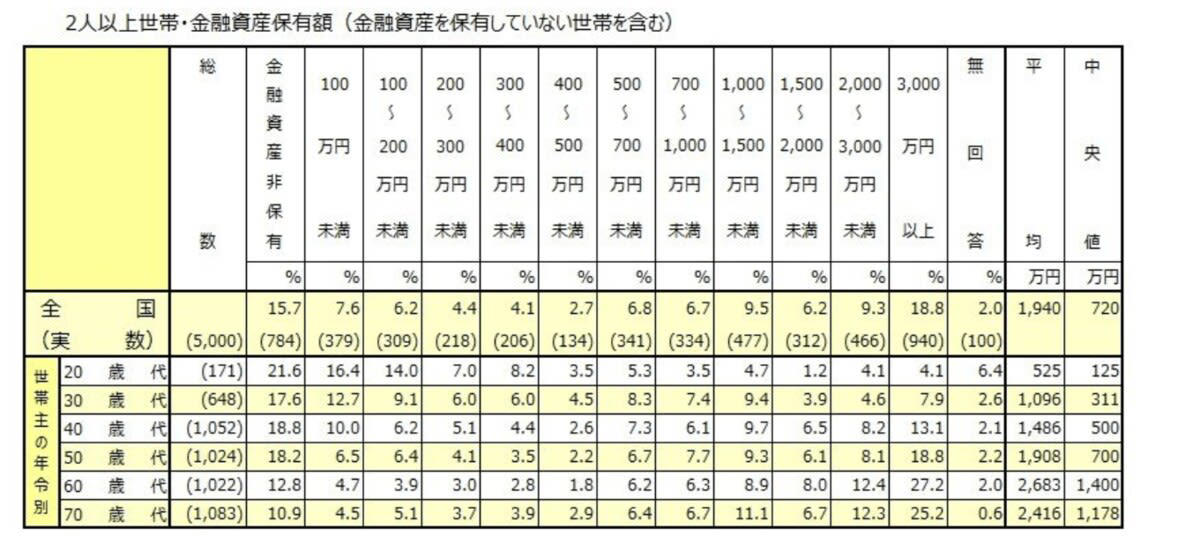

60歳代・二人以上世帯の貯蓄データ

・金融資産非保有:12.8%

・100万円未満:4.7%

・100~200万円未満:3.9%

・200~300万円未満:3.0%

・300~400万円未満:2.8%

・400~500万円未満:1.8%

・500~700万円未満:6.2%

・700~1000万円未満:6.3%

・1000~1500万円未満:8.9%

・1500~2000万円未満:8.0%

・2000~3000万円未満:12.4%

・3000万円以上:27.2%

・無回答:2.0%

・平均:2683万円

・中央値:1400万円

70歳代・二人以上世帯の貯蓄データ

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

・平均:2416万円

・中央値:1178万円

二人以上世帯では、平均貯蓄額が2000万円を超え、中央値も1000万円を上回っています。しかし、単身世帯と同様に世帯ごとの差は大きくなっています。

では、老後の生活費のリアルな実態をみてみましょう。

老後の「月の生活費」夫婦2人と一人暮らしのリアルな平均額とは?

総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」より平均的な生活費について確認します。

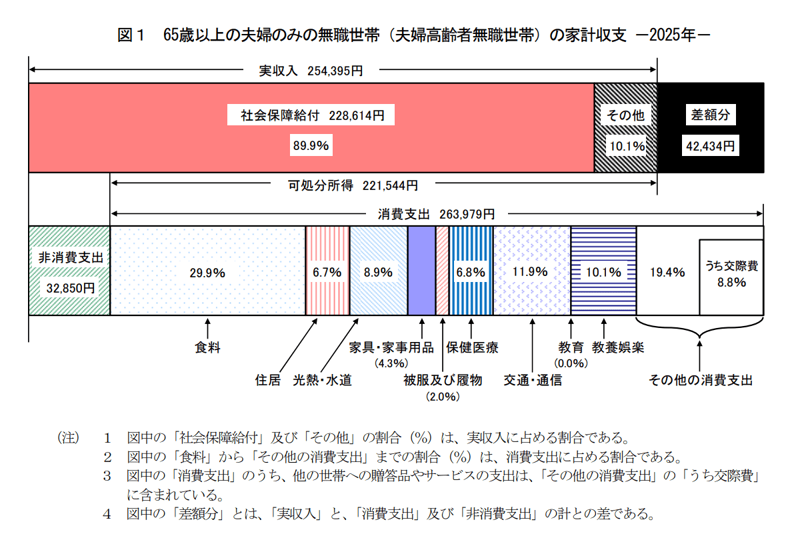

老後の「月の生活費」夫婦2人のリアルな平均額

・実収入: 25万4395円

・非消費支出(税金や社会保険料など): 3万2850円

・消費支出: 26万3979円

・差額分(不足分): ▲4万2434円

65歳以上の夫婦無職世帯の月の生活費をみると月の赤字は約4万円です。

食費が8万円近くとなり、交通通信費の約3万円、水道光熱費や保険医療費などもかかります。生活する上で必要な金額だけでもまとまったお金となるでしょう。

老後の「月の生活費」1人暮らしのリアルな平均額

・実収入: 13万1456円

・非消費支出(税金や社会保険料など): 1万2990円

・消費支出: 14万8445円

・家計収支:▲2万9980円

65歳以上の単身無職世帯も約3万円の赤字となっています。上記は住居費が1万1416円となっていますので、賃貸であればさらに生活費はかかり、赤字額が大きくなることも考えられます。

上記は生活費であり、これ以外にリフォームや家の修繕費用、車や家電の買い替え費用、旅行や趣味の費用、病気や介護が必要になったときの費用などのためにも、まとまった貯蓄は用意しておきたいものです。

貯蓄上手な人・貯蓄下手な人の違いは?

それでは着実に貯蓄を増やせる人と、そうでない人では、具体的にどのような違いがあるのでしょうか。主な3つのポイントを解説します。

仕組みで貯蓄しているか、していないか

貯蓄上手な人が取り入れているのが、毎月一定額を積み立ててから生活する先取り貯金です。自動的に毎月お金を積み立てるサービスを利用すれば、ほったらかしでも自動で毎月貯まるため、貯蓄を始める際には利用を検討しましょう。

まずは「貯蓄を続けること」が大切ですが、自動で毎月貯蓄できると、貯蓄習慣にもつながります。意志だけで貯蓄習慣をつけようとすると難しいですから、仕組みでしっかりと貯蓄習慣を付けましょう。

定期的に新たな情報を取り入れて見直しているか、見直していないか

上記で貯蓄習慣がついたら、重要なのがその金額や金融商品、貯蓄方法などを「定期的に見直す」ことです。

お金に関する情報は日々変わり、時が流れるにつれ、利用しやすい制度やサービスもあらわれるもの。たとえば資産運用について、通常利益に対して約2割かかる税金が非課税となるiDeCoや新NISAの登場により、リスクはあるものの昔よりは始めやすくなりました。またスマートフォンの登場により、昔に比べて金融機関の利用やお金に関する情報収集がしやすくなったでしょう。

年齢があがるにつれ、ライフイベントや転職などにより家計や収入に変化が起きることもあります。

だからこそ定期的に新たな情報を取り入れ、貯蓄を見直すことは大切です。特に春は生活が変わりやすいので、見直してみるといいでしょう。

逆算して計画を立てているか、立てていないか

貯蓄計画を立てるときはにはまずは老後の必要額を計算してから、「〇歳までに〇万円貯めるために毎月〇万円貯蓄しよう」などと目標を立てましょう。

逆算をせずに、「今は毎月〇万円しか貯金できないから仕方ない」と現状のみで考えてしまうと、老後になってから思ったより貯まっていないという事態にもなりやすいものです。

老後の不安を減らすためにも、まずは老後の必要額を計算して逆算で貯蓄計画を立てましょう。

参考資料

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

【2025年度】厚生年金と国民年金は「1.9%増額」自分はいくら貰える?昨年の「年金額改定通知書・年金振込通知書」発送スケジュールとは