【国民年金は4月から値上げ】年間約5000円の負担増を乗り切る! 最大約1万7000円安くなる前納制度

国民年金の納付書が届いたら?2年前納の割引額と働くシニアの「65万円の壁」

【国民年金は4月から値上げ】年間約5000円の負担増を乗り切る!最大約1万7000円安くなる前納制度

2026年4月1日、日本年金機構から令和8年度(2026年度)の国民年金保険料納付書が発送されます。

国民年金には、保険料をまとめて支払うことで割引が受けられる「前納制度」が用意されています。

また、前納の期間や支払い方法によって割引額は異なりますが、制度を活用することで年間で数千円程度の負担を抑えられる場合があります。

本記事では、令和8年度の国民年金保険料の改定内容を確認するとともに、前納制度を利用した場合にどの程度の割引が受けられるのかを解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【前年度と比較】2026年4月から「国民年金保険料」はいくらになる?

まずは、自営業者やフリーランス、学生などが対象となる「国民年金保険料」の金額について確認しておきましょう。

2026年度の国民年金保険料は、前年度より月額410円引き上げられ、年間ではおよそ5000円の負担増となります。

国民年金保険料

・2025年度(令和7年度):国民年金保険料(月額)1万7510円

・2026年度(令和8年度):国民年金保険料(月額)1万7920円(+410円)

また、2027年度(令和9年度)の国民年金保険料は1万8290円となり、さらに370円の引き上げが予定されています。

あわせて確認しておきたいのが、納付書の利用方法です。

送付される納付書には、「1年前納」や「6カ月前納」など、保険料をまとめて支払うための用紙も含まれています。

「支払うのであれば少しでも負担を抑えたい」という場合は、前納制度を活用することで、数千円程度の割引を受けることができます。

令和8年度 国民年金保険料 前納額早見表(参考)

前納による割引額は、「口座振替」で支払う場合が最も大きくなります。

1年分を前納すると4510円、2年分を前納すると1万7370円の割引が適用されます。

一方、現金やクレジットカードで納付する場合の割引額は、1年分の前納で3820円、2年分の前納で1万6010円です。

※国民年金保険料は、令和8年度「1万7920円」、令和9年度「1万8290円」を基準に算出しています。

保険料の支払いが難しい場合は?「免除・猶予制度」も確認を

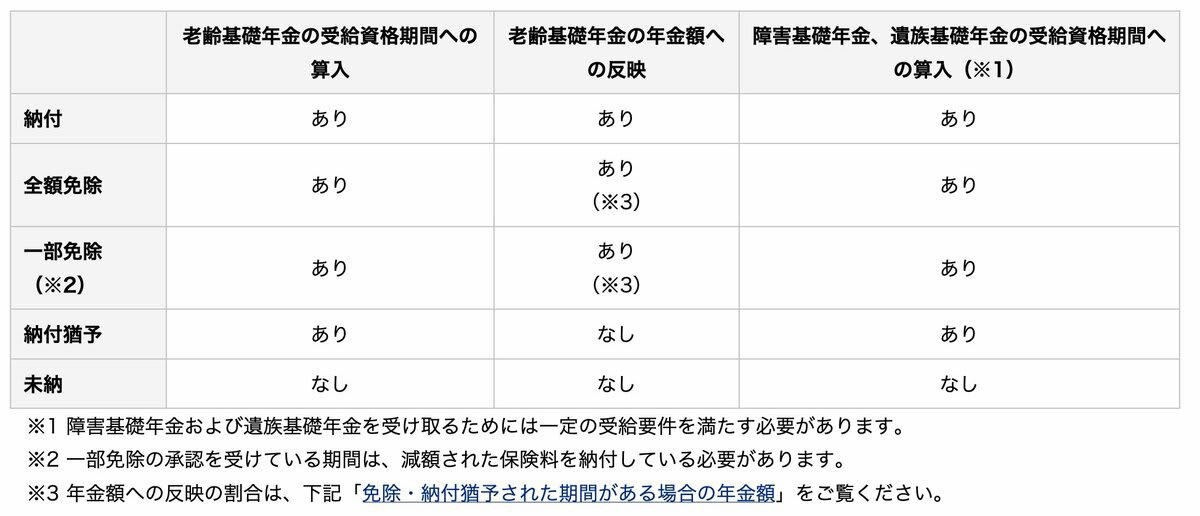

国民年金保険料は基本的に納付が求められますが、収入の減少や失業などで支払いが難しくなった場合には、「保険料免除制度」や「納付猶予制度」を利用できる場合があります。

保険料免除制度では、本人だけでなく配偶者や世帯主の所得などをもとに審査が行われ、要件を満たすと保険料の全額、または一部(4分の3・半額・4分の1)が免除されます。

免除が認められた期間についても、老齢基礎年金の受給資格期間には算入されます。

ただし、将来受け取る年金額は、保険料を全額納付した場合と比べて少なくなります。

出所:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

また、50歳未満の人などは「納付猶予制度」を利用することで、一定期間保険料の支払いを先送りすることができます。

加えて、学生の場合は「学生納付特例制度」を申請することで、在学中の保険料納付が猶予される仕組みがあります。

ただし、これらの制度は自動的に適用されるものではなく、利用するには原則として申請が必要です。

保険料を未納のままにしておくと、将来の年金額に影響が出るだけでなく、障害年金や遺族年金を受け取れなくなる可能性もあります。

支払いが難しいと感じた場合は、早めに市区町村の窓口や年金事務所へ相談することが重要です。

年金も4月から改定!「4年連続プラス」も、物価高に追いつかない?

続いて、多くの人が関心を持つ「受け取る年金額」について確認していきます。

2026年度の年金額は、前年度から引き上げられることが決まっており、月額では1300円、年間では1万5600円の増額となります。

・老齢基礎年金(満額):月額 7万608円(※昭和31年4月2日以後生まれの方の場合。前年度比 +1300円)

ただし、年金額の伸びは物価の上昇に完全には追いついていません。

現在の年金制度には「マクロ経済スライド」と呼ばれる調整の仕組みがあり、少子高齢化のなかで制度を維持するため、物価が上がった分と同じだけ年金額を増やさない仕組みになっています。

たとえば、物価が3%上昇しても、年金の増額が2%にとどまれば、実際に購入できる商品の量は以前より少なくなる可能性があります。

このように、年金額の数字は増えていても、家計の負担が軽くなるとは限らない仕組みとなっています。

働き続けるシニア世代にとって追い風?「65万円の壁」へ引き上げに

2026年度の制度改正では、働きながら年金を受け取るシニア層に関係する「在職老齢年金」の基準も見直されます。

これまで、給与と年金の合計額が月51万円を超えると、年金の一部が支給停止となっていました。

しかし、2026年4月からは、この基準が月65万円まで引き上げられます。

・改正前:51万円を超えるとカット

・改正後:65万円を超えるとカット

この変更により、「これ以上働くと年金が減ってしまう」と考えて就労を控えていた人でも、これまでより収入を得ながら働きやすくなります。

公的年金は生活の土台。自分で備える「第3の年金」とは?

公的年金制度が見直されるなかで、考えておきたいのが「公的年金だけで生活費をまかなえるのか」という視点です。

今回の改定からも分かるように、公的年金はあくまで生活を支える基盤であり、インフレ(物価高)に十分対応できる仕組みとは言い切れません。

そこで視野に入れておきたいのが、自分自身で備える「3つ目の年金」です。

・新NISAの活用: 非課税枠を活かし、インフレに強い株式や投資信託で資産を育てる。

・iDeCo(個人型確定拠出年金): 掛金が全額所得控除になるため、現役時代の節税メリットを享受しながら老後資金を作る。

・付加年金: 国民年金保険料に月400円上乗せするだけで、将来の年金を効率よく増やせる(自営業者向け)。

ただし、これらは必ず実行しなければならないものではありません。ほかにもさまざまな制度や方法が存在します。

まずはどのような選択肢があるのかを知り、そのうえで自分のライフスタイルに合った方法を選ぶことが重要です。

「前納」という投資で新年度の不安を削る手も

今回は、国民年金の「前納」について解説してきました。2026年4月の年金改定により、国民年金保険料は増額となります。

手元資金に余裕がある人は、少しでも年金受給額を増やすために前納の仕組みを利用するのも良いでしょう。老後の生活は、年金が主な収入の柱となるため、しっかりと家計管理をしていくことが大切です。

貯蓄をどんなペースで取り崩していくか、何歳まで働いて給与を得るか、自身のライフプランを今のうちから考えておきましょう。

参考資料

・日本年金機構「【令和8年4月1日発送】令和8年度の国民年金保険料納付書をお送りします」

・日本年金機構「令和8年度の年金額改定について」

・日本年金機構「国民年金保険料の免除制度・納付猶予制度」

関連記事

【年代別の貯蓄】みんなはいくら貯めている?40歳代〜70歳代の平均額と「手取りからの貯蓄割合」のリアル

【2026年4月スタート】年金生活者も負担増? 新設「子ども・子育て支援金」の対象者と負担額の目安はいくらか

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ