65歳以上無職夫婦世帯の平均「貯蓄額・月の生活費・年金月額」をまとめて見る【定年後】増える支出・減る支出は何?

65歳以上無職夫婦世帯の平均「貯蓄額・月の生活費・年金月額」をまとめて見る【定年後】増える支出・減る支出は何?

この春、定年退職を迎える方もいるでしょう。定年はセカンドライフのはじまりともいえます。

この時期を安心して過ごすためには、現役時代からの計画的な資産形成が大切でしょう。特に退職後の主な収入源となる公的年金と、それまで積み上げてきた貯蓄をいかに活用していくかが重要になります。

この記事では65歳以上の無職世帯の平均的な貯蓄額や生活費、そして年金の受給額に関する最新のデータをもとに、リタイア後の家計の実態を詳しく解説します。老後資金の目安や今後の対策について参考にしていただければと思います。

また老後資金を計画する際には「生活費の変動」も考えておくことが大切ですが、定年後の生活費として増えるもの、減るものについても見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上無職夫婦世帯の「平均貯蓄額」はいくらか

はじめに65歳以上の無職世帯における平均的な貯蓄額について見ていきましょう。これらの数値はあくまで平均ですが、ご自身の老後生活を具体的に考える上での参考になるでしょう。

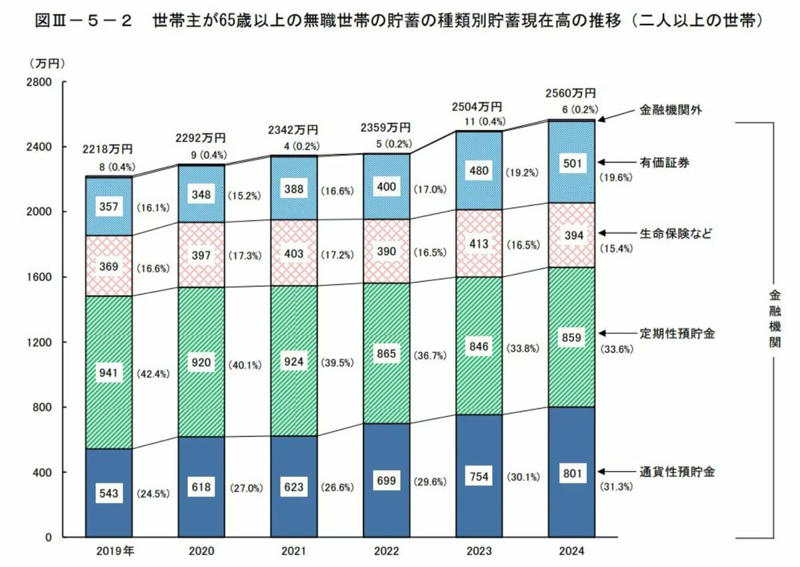

65歳以上無職夫婦世帯の「平均貯蓄額」

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は2560万円となっています。

【二人以上世帯】65歳以上無職世帯の平均貯蓄額の推移

過去の平均貯蓄額の推移は以下の通りです。

近年の平均貯蓄額の推移

・2019年:2218万円

・2020年:2292万円

・2021年:2342万円

・2022年:2359万円

・2023年:2504万円

・2024年:2560万円

ここ数年のデータを見ると、平均貯蓄額は増加傾向にあります。2021年に2300万円台に、2023年には2500万円の大台に達しました。この理由としては保有する金融資産の価格上昇なども一因として考えられるでしょう。

ただし、実際には個々の世帯の状況には大きなばらつきがあります。

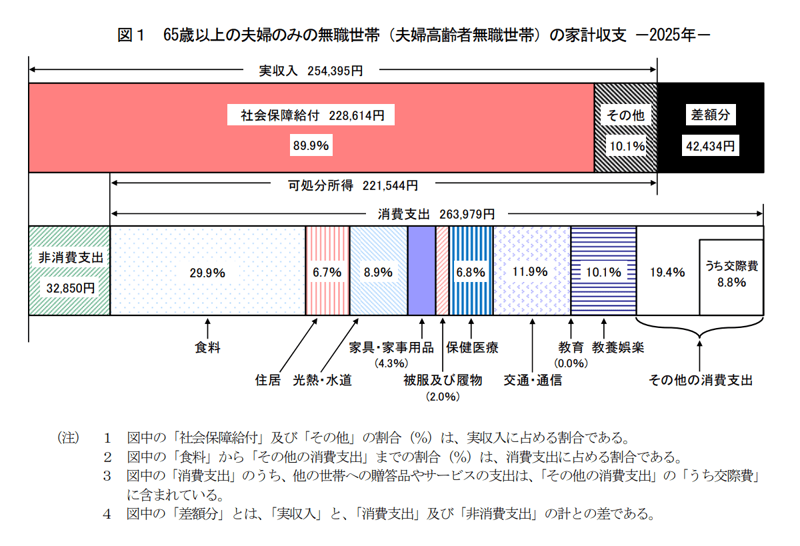

65歳以上無職夫婦世帯の「月の生活費」一覧

続いて2026年3月10日に公表された総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」より平均的な生活費についても確認していきましょう。

総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」

65歳以上の夫婦のみの無職世帯の1か月平均の生活費の平均

・実収入: 25万4395円

・非消費支出(税金や社会保険料など): 3万2850円

・消費支出: 26万3979円

・差額分(不足分): ▲4万2434円

収入は年金をみると約22万8000円。実際には夫婦の年金の加入状況により異なります。

一般的には国民年金か厚生年金かで受給額に大きな差が見られます。国民年金のみの場合には私的年金の加入などを検討することで、老後の赤字額を減らせるでしょう。

厚生年金のみであっても、その受給額は加入状況により異なるもの。「自分の年金見込み額はいくらか」を現役時代から確認し、老後の生活費を比べて赤字が出る場合には、公的年金以外で備えたいものです。

支出を見ると非消費支出(税金や社会保険料など)で3万2850円、消費支出は26万3979円でした。

食費は約8万円近くとなり、交通・通信費は光熱・水道費よりもかかっており3万円を超えています。

最近では原油価格の値動きにより、家計への影響を心配した方もいるかもしれません。世界情勢により生活費が変わる場合もあるため、そのような変化も想定して老後に備えておきたいところです。

年金の平均受給額はいくらか。個人ではどれくらい差がある?

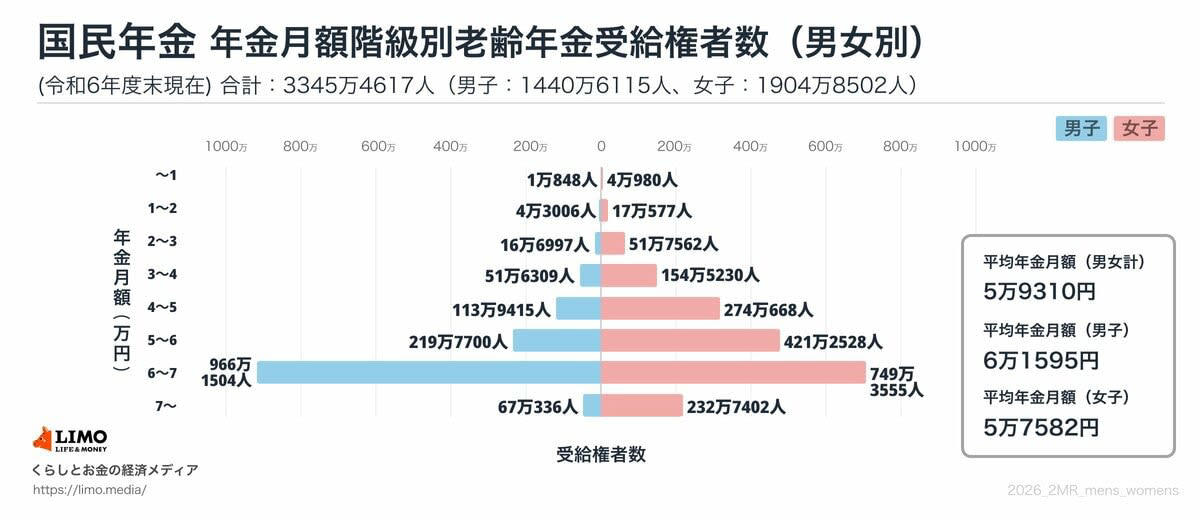

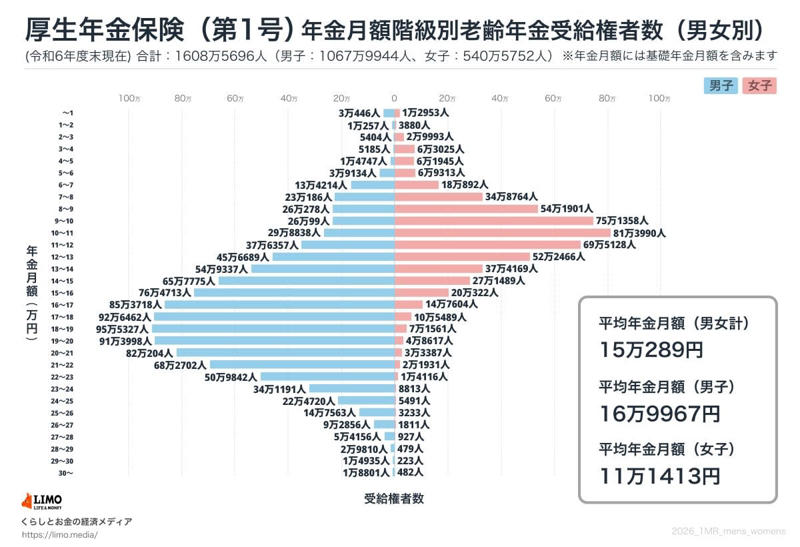

老後資金の柱となる公的年金について、厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると平均年金月額は以下の通りです。

国民年金・厚生年金の平均受給額

国民年金の平均年金月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の平均年金月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金(老齢基礎年金):平均年金月額

〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582

厚生年金(国民年金部分を含む):平均年金月額

〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

平均は上記の通りですが、グラフで個人差をみると例えば男性の厚生年金は月11万円台の方が約37万人、また月20万円台の方は約82万人など、金額により個人差が大きく見られます。

年金は現役時代の加入状況が重要ですから、ねんきんネットなどで将来の見込み額を確認しましょう。

【定年後】増える支出・減る支出は何?

定年退職後の生活費を考える際、年金などの収入だけでなく、家計の支出の変化も考えましょう。ここでは定年後に増える・減る支出の他、定年以降にライフスタイルの変化により減る支出をご紹介します。

【定年後】増える主な支出

・食費

・光熱費

・プライベートの交際費

・趣味や旅行などの費用

・国民健康保険料(※個人により変わる)

・かかる場合は配偶者の国民年金保険料など

【定年後】減る主な支出

・仕事関連の交通費

・仕事関連のスーツや靴、カバンなど

・仕事関連の食費

・仕事関連の交際費

・厚生年金保険料

・雇用保険料

・健康保険料 (※個人により変わる)など

その他ライフイベントにより減る支出

・住宅ローン(完済すれば)

・教育費

・養育費など

仕事関連の食費や洋服代、交際費はなくなりますが、その分プライベートの食費や光熱費、交際費、趣味などにかけるお金は増えるでしょう。

また、人によっては定年前後に人生三大支出に含まれる住宅ローンや教育費を払い終えるという場合もあります。

家計収支が変わったら貯蓄の見直しを

確認してきたように定年前後、また特に60歳代は家計収支が変化しやすいでしょう。仕事や家庭、またお子さんの状況によって家計や貯蓄の見直しも行いたいものです。

たとえば不要な保険の見直しや、貯蓄をしている場合にはその金額や金融商品などについても見直すのも一つでしょう。光熱費や通信プランなど、固定費について見直すことも大切です。

ライフイベントや生活スタイルに変化が起きるたびに家計や貯蓄を見直すことは、現役時代から習慣づけておきたいものです。

春は生活に変化が起きやすいですが、生活が落ち着いてきたら「不要な支出はないか?」「毎月積み立てる金額はこれで最適か?」「今の貯蓄方法だけで老後資金が貯まるか?」など、都度見直す習慣をつけるといいでしょう。

参考資料

・総務省統計局「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

【2025年度】厚生年金と国民年金は「1.9%増額」自分はいくら貰える?昨年の「年金額改定通知書・年金振込通知書」発送スケジュールとは