厚生年金の平均受給額は月15万円。でも「10万円未満」と「20万円以上」どっちが多いか知っていますか?

厚生年金の平均受給額は月15万円。でも「10万円未満」と「20万円以上」どっちが多いか知っていますか?

将来の生活を支える公的年金ですが、実際にどれくらいの金額を受け取れるのか、具体的にイメージできていますか。特に、会社員や公務員だった方が受け取る厚生年金は、現役時代の働き方によって受給額が大きく変わります。

本記事では、厚生労働省の最新データをもとに、国民年金と厚生年金の平均受給額を解説します。さらに、「月10万円未満」の方と「月20万円以上」の方、どちらが多いのかという視点から、現代シニアの年金事情のリアルに迫ります。

平均年金月額(2024年度末現在)

ご自身の現在の生活費と比較した場合、老後の生活を公的年金だけでまかなうことは可能そうでしょうか。

ただし、これらの金額はあくまで平均値であり、実際にはこれより少ない方もいれば、多い方もいます。特に厚生年金は、現役時代の働き方が受給額に直接影響するため、個人差が大きくなるのが特徴です。

この記事では、最新の公的データに基づき、受給額ごとの人数分布を詳しく見ていきます。そして、「厚生年金の受給額が月10万円未満の人」と「月20万円以上の人」のどちらが多いのかを比較し、現代のシニア世代が直面する年金の現実について掘り下げていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

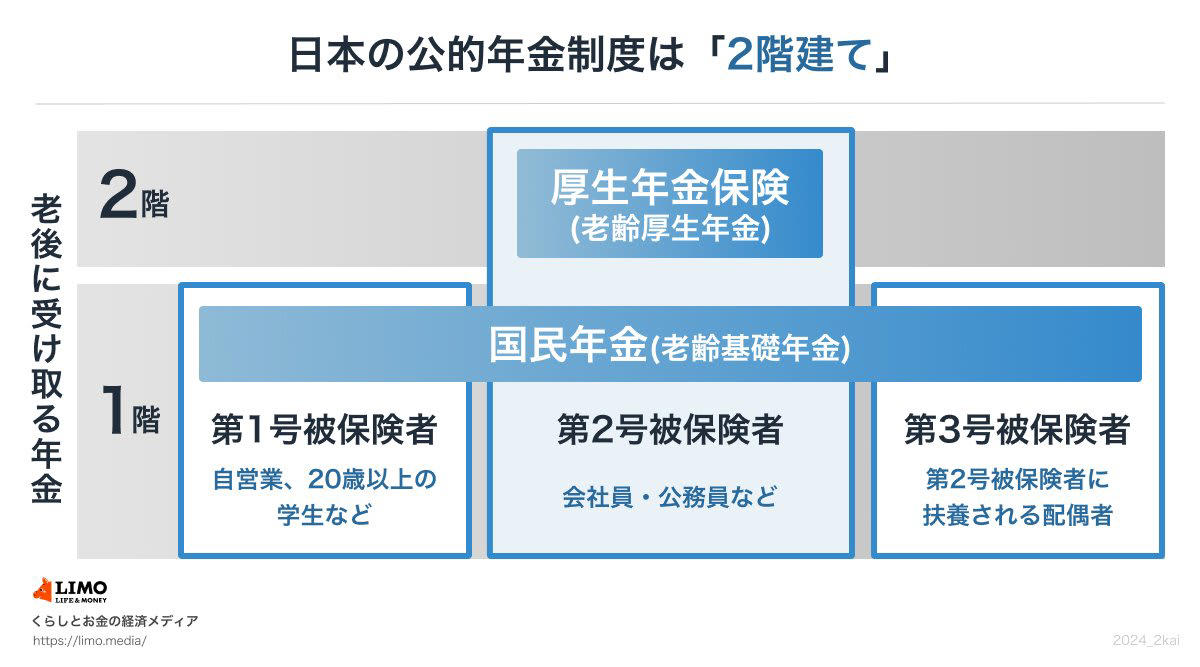

日本の公的年金制度の基本「国民年金と厚生年金」の2階建て構造とは

公的年金は、原則として偶数月の15日に2カ月分がまとめて支給される仕組みです。もし15日が土日や祝日にあたる場合は、その直前の平日に前倒しで受け取ることができます。

日本の公的年金制度は、「国民年金(基礎年金)」と「厚生年金」からなる2階建ての構造になっています。1階部分にあたる国民年金は、すべての年金の土台となるもので「基礎年金」とも呼ばれます。2階部分の厚生年金は、会社員や公務員といった方が国民年金に加えて加入する制度です。

それぞれの制度の概要を、以下で確認していきましょう。

国民年金(1階部分)の概要

・加入対象:日本国内に居住する20歳以上60歳未満のすべての人が原則として加入します。

・年金保険料:所得にかかわらず、原則として全員が同じ金額を納めます。(※1)

・老後の受給額:保険料を40年間(480カ月)すべて納付すると、満額を受け取ることができます。(※2)

※1 2025年度の国民年金保険料は月額1万7510円です。

※2 2025年度の国民年金(老齢基礎年金)の満額は月額6万9308円です。

※3 被保険者は、自営業者や学生などが該当する「第1号」、厚生年金に加入する会社員や公務員の「第2号」、そして第2号被保険者に扶養される配偶者である「第3号」に分かれます。

厚生年金(2階部分)の概要

・加入対象:会社員や公務員のほか、パート・アルバイトでも特定の事業所(※4)で働き、一定の条件を満たす方が国民年金に上乗せして加入します。

・年金保険料:収入額に応じて保険料が決まる「報酬比例制」が採用されています。(※5)

・老後の受給額:加入していた期間や納めた保険料の総額によって、受け取る金額は人それぞれ異なります。

・被保険者の種類:第1号から第4号までの種別があります。(※6)

※4 特定適用事業所とは、厚生年金保険の被保険者数が常時51人以上となる企業などを指します。

※5 保険料は、毎月の給与(標準報酬月額、上限65万円)と賞与(標準賞与額、上限150万円)に、定められた保険料率を掛けて算出されます。

※6 民間企業の従業員が「第1号」、国家公務員が「第2号」、地方公務員が「第3号」、私立学校の教職員が「第4号」に分類されます。

次の章では、厚生労働省が公表しているデータをもとに、国民年金と厚生年金の平均受給月額を具体的に見ていきます。

厚生年金の平均受給額は月いくら?国民年金と合わせた金額を解説

厚生労働省年金局が公表した『令和6年度 厚生年金保険・国民年金事業の概況』を基に、厚生年金と国民年金の平均的な受給月額を確認します。

※この記事で取り上げるのは、民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」の金額で、これには国民年金(基礎年金)部分も含まれています。

厚生年金・国民年金の平均年金月額(2024年度末現在)

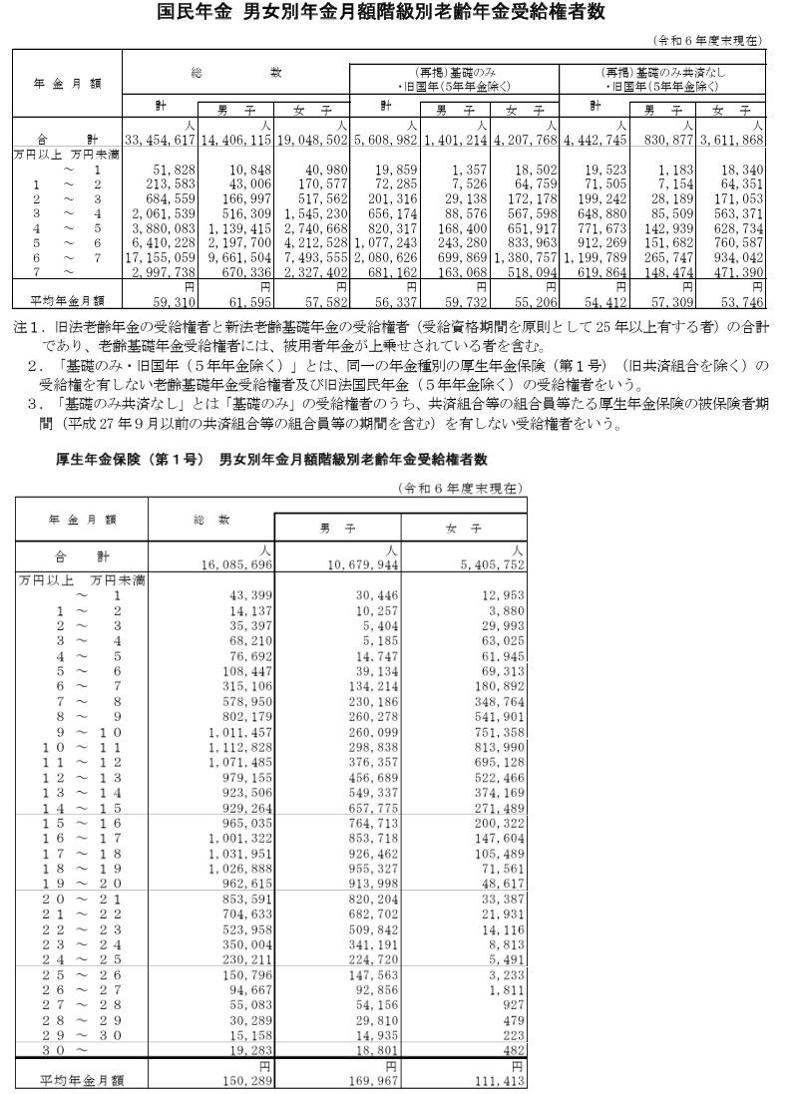

厚生年金の平均月額を全体・男女別で比較

・全体平均:15万289円

・男性平均:16万9967円

・女性平均:11万1413円

※上記の金額は、民間企業に勤務していた方が対象の「厚生年金保険(第1号)」の月額です。

国民年金の平均月額を全体・男女別で比較

・全体平均:5万9310円

・男性平均:6万1595円

・女性平均:5万7582円

国民年金の保険料は原則として一律であるため、将来の受給額に大きな差は生じにくい傾向があります。平均額を見ると、男性が月額約6万円、女性が月額約5万円台となっています。

このことから、国民年金だけで毎月10万円以上の収入を得ることは、現実的にはかなり難しいといえます。

一方、厚生年金は国民年金に上乗せして支給される制度です。保険料が収入に比例するため、将来受け取る年金額も個人によって差が大きくなるという特徴があります。

これらの平均額を見ると、公的年金からの収入だけで老後の生活を安定して送れるのか、不安に感じる方もいるかもしれません。

厚生年金の平均月額は15万289円、国民年金は5万9310円です。もし世帯に月20万円以上を受け取る方が一人でもいれば、年金収入だけで生活費の多くをまかなえる可能性が高まります。

しかし、国民年金のみで生活費のすべてをカバーするのは、多くの場合で厳しいのが実情です。そうした中で、一人あたり月10万円程度の年金収入は、公的年金を中心とした生活設計を考える上での一つの目安となりそうです。

それでは、実際に厚生年金(国民年金部分を含む)を受け取っている方のうち、「月10万円未満」と「月20万円以上」では、どちらの層が多いのでしょうか。

厚生年金受給者の実態:「月10万円未満」と「月20万円以上」ではどちらが多いのか?

厚生年金の受給額は、加入期間の長さや現役時代の収入によって大きく変動します。ここからは、厚生年金(国民年金部分を含む)の受給額が、金額帯ごとにどのように分布しているかを見ていきましょう。

厚生年金の受給額ごとの受給権者数

厚生年金の受給額別・人数分布をデータで確認

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生労働省年金局『令和6年度 厚生年金保険・国民年金事業の概況』によると、厚生年金(国民年金部分を含む)の受給権者(男女合計)における年金額の割合は、以下のようになっています。

・月額10万円未満の方:19.0%

・月額20万円以上の方:18.8%

このデータから、比較的高額な「月20万円以上」を受け取る人よりも、「月10万円未満」の受給者の方がわずかに多いことがわかります。

公的年金だけで老後の生活を送る場合、現役時代に比べて収入が大きく減少するのが一般的です。年金生活が始まってから困らないように、早いうちから具体的な資金計画を立てておくことが重要といえるでしょう。

参考:厚生年金受給額の割合(男女合計)

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

ここで示した割合は、あくまで厚生年金(国民年金部分を含む)を受け取っている方に限定されたデータです。

もし、国民年金のみを受給している方も含めた全体のデータで見た場合、「月10万円未満」の割合はさらに高くなり、一方で「月20万円以上」を受け取る方の割合は、より低くなると考えられます。

年金だけで足りる?老後に向けた資産形成の重要性

この記事では、厚生年金と国民年金を合わせた老齢年金の受給額に焦点を当て、「月額10万円未満」と「月額20万円以上」を受け取る方の割合など、その実態を解説しました。

全体の平均月額は15万289円ですが、実際には受給額に大きな個人差があるのが現実です。

月10万円未満の方と月20万円以上の方は、それぞれ全体の約2割を占めています。つまり、残りの6割以上の方が、月10万円以上20万円未満の範囲で年金を受け取っていることになります。

日々の生活費に加え、将来の医療費や介護費の負担を考えると、公的年金だけで生活することに不安を感じる方も少なくないでしょう。

ご自身の理想の老後生活を思い描き、どれくらいの生活資金が必要になるのかを試算してみてはいかがでしょうか。そして、今からできる準備を少しずつ始めていくことが大切です。

※再編集記事です。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

関連記事

【JX金属(5016)】公開価格から4.9倍化!”上場1年目”の『完全覚醒』。「銅の会社」から転身でAI時代の主役に

【金投資】オルカン・S&P500ホルダーの次の一手に?!「ゴールド投資信託」の運用成績はどんな感じ?《NISA成長枠も活用できる》

【ホンダ株価】なぜ低迷?元機関投資家が暴く決算とPBR0.5倍の罠。キャッシュフローから見えた実態とは