【平均年収400万円】38年間働いた人「年金額の目安」はいくら? 男女別「厚生年金・国民年金」受給月額の平均も確認

実際にどのくらい受け取っている?国民年金+厚生年金の平均月額と個人差をチェック

【平均年収400万円】38年間働いた人「年金額の目安」はいくら?男女別「厚生年金・国民年金」受給月額の平均も確認

「老後の年金、実際いくらもらえるの?」そう気になりながらも、自分の年金がいくらなのかを確認したことがない方は多いのではないでしょうか。

本記事では「平均年収400万円・加入期間38年」というモデルケースをもとに、国民年金+厚生年金の受給額を具体的に試算。

さらに、天引き後の手取り額まで踏み込んで解説します。

「自分はだいたいいくらもらえるのか」をイメージするうえで、ぜひ参考にしてみてください。

老後の生活設計を現実的に考えるためにも、年金の見込み額を把握しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

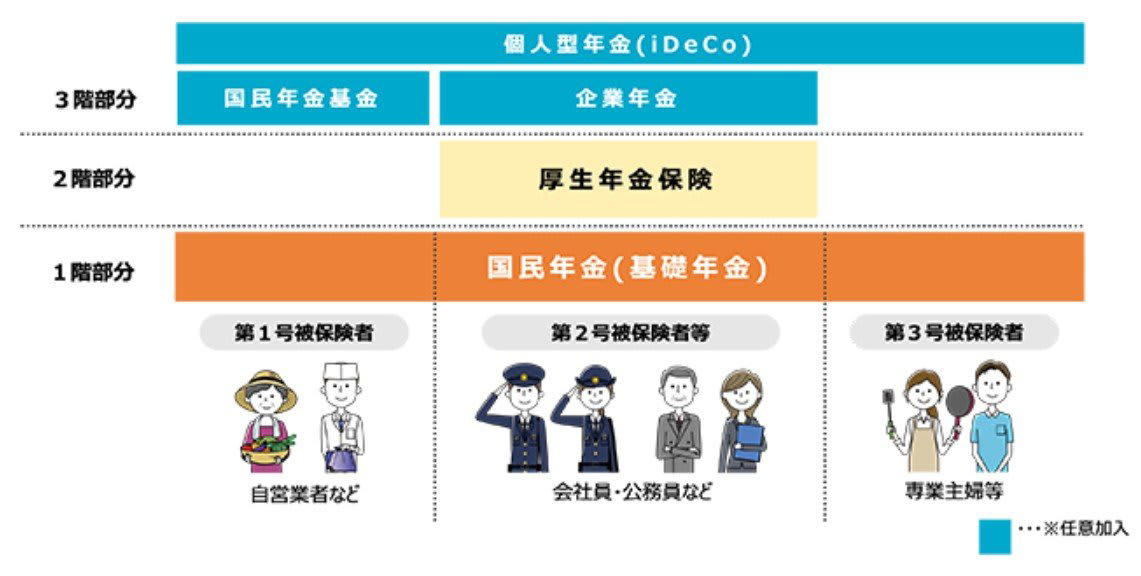

公的年金制度の仕組みをおさらい

日本の公的年金制度は、以下のように「国民年金」と「厚生年金」の2階建て構造になっています。

日本の公的年金制度の仕組み

【第1階部分:国民年金(基礎年金)】

・対象:20歳以上60歳未満の全国民

・保険料:一律

・受給額:保険料を納めた期間に応じて支給

【第2階部分:厚生年金】

・対象:会社員、公務員など

・保険料・年金額:現役時代の収入や加入期間によって決まる

・将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

厚生年金に加入しない方には、自営業やフリーランス、主婦(主夫)などが該当します。

会社員や公務員などのように「国民年金+厚生年金」を受け取るケースに比べると、年金の受給額は少なくなる傾向があります。

平均年収400万円・加入期間38年の「年金額の目安」を試算

今回は、会社員として勤務した「平均年収400万円・加入期間38年」の方の年金額を試算してみます。

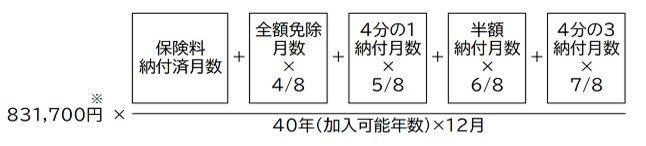

国民年金(基礎年金部分)の受給額

国民年金の受給額は、以下の計算式で算出できます。

・83万1700円×(保険料納付済み月数/加入可能年数×12月)※昭和31年4月2日以後生まれの方

※免除期間等が一切なく全期間で保険料を全額納付している場合(免除月数等がすべて0の場合)の試算

年金額(令和7年4月分から)

加入期間が38年間(456ヵ月)の場合、受給額は以下のとおりです。

83万1700円×456ヵ月/480ヵ月=約79万115円(月額約6万5842円)

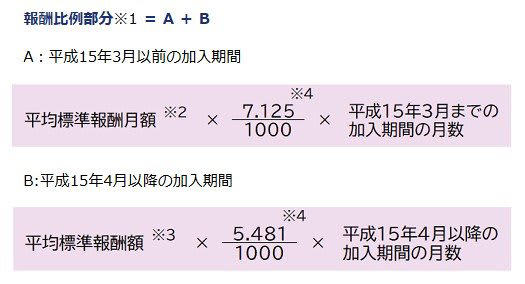

厚生年金(報酬比例部分)の受給額

報酬比例部分は、年金額の計算の基礎となるものです。

年金の加入期間や過去の報酬等に応じて決まるもので、計算方法は次のとおりです。

【報酬比例部分=A+B】

A:平成15年3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数

厚生年金(報酬比例部分)

今回は、「B:平成15年4月以降」に加入したものとし、年金額をシミュレーションしてみます。

・平均標準報酬額:400万円÷12=約33万3333円

・33万3333円×5.481/1000×456月=約83万3112円(年額)

※平均標準報酬月額は年収÷12で簡易的に算出(上限・等級調整・賞与上限などは未考慮の概算)

あくまでも簡易的な計算ではありますが、年収400万円・加入期間38年の場合の厚生年金は約83万3112円(月額約6万9426円)となります。

基礎年金部分の約79万115円を加えると、合計は約162万3227円(月額約13万5269円)という結果になりました。

実際にどのくらい受け取っている?国民年金+厚生年金の平均月額と個人差をチェック

先ほどのシミュレーションは、「平均年収400万円×38年勤務」というモデルケースを前提とした目安です。

実際の受給額は、現役時代の収入や就業形態、加入期間によって大きく異なります。

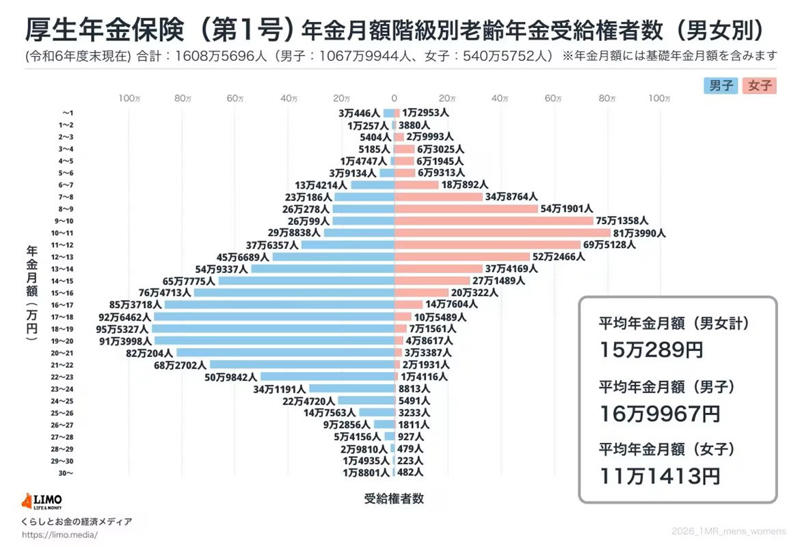

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によれば、公的年金の平均月額は以下のとおりです。

【年金グラフ】男女別「厚生年金+国民年金」受給月額

・全体:15万289円

・男性:16万9967円

・女性:11万1413円

※いずれも国民年金部分を含む

全体の平均値で見ると、今回のシミュレーション結果より1万5000円ほど多い水準です。

ただし、実際の受給額は「1万円未満〜30万円以上」と幅広く分布しており、個人差はかなり大きくなっています。

年金額は一律ではなく、就労期間・賃金・働き方によって大きく差が出る点は念頭に置いておきましょう。

※正確な見込み額は「ねんきんネット」等でご確認ください。

税金・社会保険料が天引きされた後の手取り額はどのくらい?

ここまで紹介した年金額はすべて額面であり、そのままの金額を受け取れるわけではありません。

実際には、以下の税金や社会保険料が天引きされて振り込まれます。

・所得税

・住民税

・健康保険料(国民健康保険料・後期高齢者医療保険料)

・介護保険料

年金から天引きされる金額は、お住いの地域や家族構成、収入水準などによって変わりますが、概ね10%〜15%ほど差し引かれる点を押さえておきましょう。

そのため、先ほど試算した「平均年収400万円・加入期間38年」の場合の年金額は約162万3227円(月額約13万5269円)でしたが、実際の手取り額は月額11~12万円ほどになると考えられます。

自分の年金見込み額を早めに確認しておこう

今回のシミュレーションでは、平均年収400万円・加入期間38年の場合、年金の額面は月額約13万5269円という結果になりました。

ただし、税金や社会保険料が天引きされた実際の手取りは月額11〜12万円程度になると考えられます。

また、年金額は就労期間・賃金・働き方によって大きく異なり、実際の受給額は「1万円未満〜30万円以上」と幅広く分布しています。

平均値はあくまで目安にすぎず、自分の受給額は個別に確認しなければなりません。

老後の生活設計を現実的に考えるためにも、「ねんきんネット」や毎年届く「ねんきん定期便」を活用して、早めに自分の見込み額を把握しておきましょう。

参考資料

・厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「は行 報酬比例部分」

・日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

・国税庁長官官房企画課「令和6年分 民間給与実態統計調査」

関連記事

【65歳以上の貯蓄事情】「4000万円以上」保有する世帯の割合は何%?《老後の生活費》「平均額」はいくら?

【国民年金+厚生年金】来月の年金支給日となる4月15日に「月15万円(2カ月分で30万円)以上」もらう人は何%いる?

【サンリオ決算】株価急騰の裏に「空売り機関投資家」への対抗策?元プロが読み解く“全部乗せ”発表の真意