【日本で増加傾向にある富裕層】純金融資産保有額「1億円以上」の世帯は何%を占めているのか?《20〜70歳代》貯蓄額(平均値・中央値)はいくら?

【20〜70歳代で比較】みんなの貯蓄額(平均値・中央値)はいくら?

【日本で増加傾向にある富裕層】純金融資産保有額「1億円以上」の世帯は何%を占めているのか?《20〜70歳代》貯蓄額(平均値・中央値)はいくら?

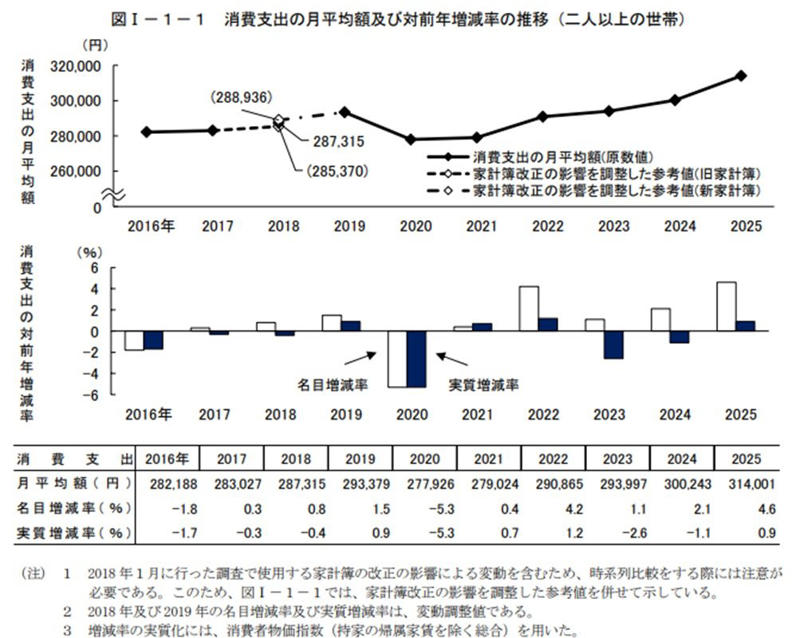

総務省「家計調査報告 家計収支編2025年(令和7年)平均結果の概要」によると、2025年の二人以上の世帯(平均世帯人員2.87人・世帯主の平均年齢60.7歳)における消費支出は、1世帯当たり1カ月平均31万4001円で、前年と比較して名目4.6%の増加となりました。

また、物価変動(3.7%)の影響を除いた実質でも0.9%の増加となっています。

二人以上の世帯の家計消費

物価高により日々の生活に負担が生じているご家庭が多いなか、日本では純金融資産1億円以上の富裕層が増加傾向にあります。

本記事では、日本における「富裕層と超富裕層の割合」や、20〜70歳代の「平均貯蓄額・中央値」について解説しますので参考にご覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【階層別の世帯数を見る】日本に「富裕層と超富裕層」はどのくらいいる?

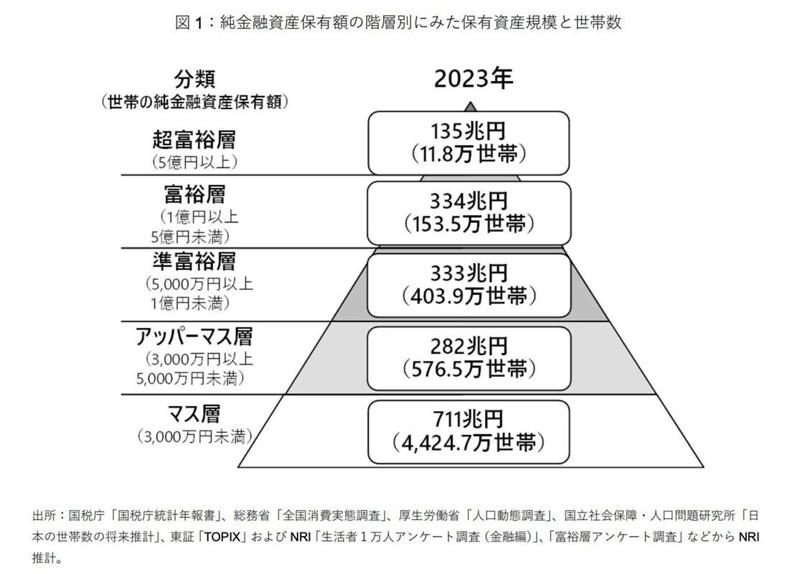

株式会社野村総合研究所が公表した「日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」によると、2023年時点の富裕層および超富裕層の世帯数は、2005年以降で過去最多の水準となっています。

階層別の世帯数の推移

富裕層・超富裕層それぞれの「世帯の純金融資産保有額」は、次のとおり示されています。

・富裕層:1億円以上5億円未満

・超富裕層:5億円以上

では、日本全体の世帯数に対して、「富裕層と超富裕層」はどの程度の割合を占めているのでしょうか。

「富裕層と超富裕層」の割合をチェック

階層別にみた保有資産規模と世帯数

・富裕層:153万5000世帯

・超富裕層:11万8000世帯

全世帯数に対する構成比は、次のとおりです。

・富裕層:約2.75%

・超富裕層:約0.21%

純金融資産保有額が1億円以上の世帯は、全体の2.96%を占めています。

また、前回となる2021年の調査では、富裕層・超富裕層の世帯数は以下のような結果となっていました。

・富裕層:139万5000世帯

・超富裕層:9万世帯

構成比だけを見ると小さく感じるかもしれませんが、世帯数自体は確実に増えています。

こうした動きの背景には、株式や投資信託などの金融資産価格の上昇が大きく関係していると考えられます。

いわば「資産が資産を生む」仕組みが、数字の上でも明確に示された結果といえるでしょう。

次は、年代別で「20~70歳代の貯蓄額」を見ていきます。

【20〜70歳代で比較】みんなの貯蓄額(平均値・中央値)はいくら?

では、世代別で見ると、平均的な貯蓄額はどれくらいあるのでしょうか。

ここでは、金融経済教育推進機構が公表している「家計の金融行動に関する世論調査 2025年」をもとに、年代ごとの平均貯蓄額を確認します。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

まずは、単身世帯のデータから見ていきます。

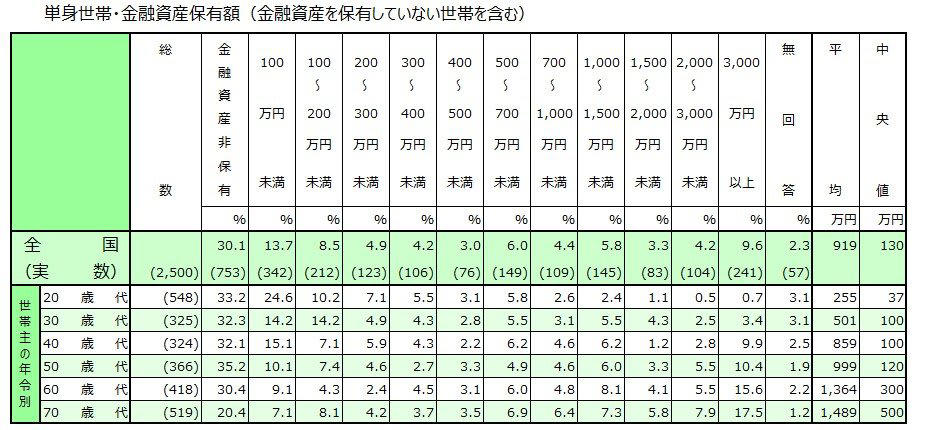

【単身世帯】20〜70歳代の平均貯蓄額・中央値を見る

【単身世帯】20〜70歳代の平均貯蓄額・中央値

・20歳代:平均値255万円・中央値37万円

・30歳代:平均値501万円・中央値100万円

・40歳代:平均値859万円・中央値100万円

・50歳代:平均値999万円・中央値120万円

・60歳代:平均値1364万円・中央値300万円

・70歳代:平均値1489万円・中央値500万円

一般的には、年齢が上がるにつれて貯蓄額が増える傾向が見られます。

とくに60歳代では中央値が大きく伸びており、退職金の受け取りが影響していると考えられます。

次に、二人以上の世帯を対象とした平均貯蓄額を見ていきましょう。

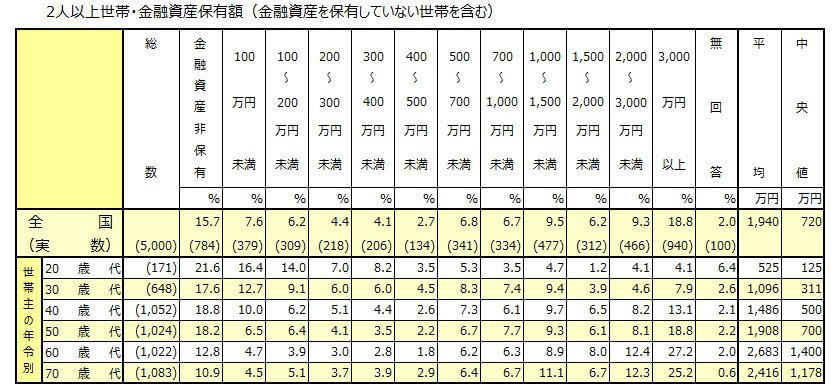

【二人以上世帯】20〜70歳代の平均貯蓄額・中央値を見る

【二人以上世帯】20〜70歳代の平均貯蓄額・中央値を見る

・20歳代:平均値525万円・中央値125万円

・30歳代:平均値1096万円・中央値311万円

・40歳代:平均値1486万円・中央値500万円

・50歳代:平均値1908万円・中央値700万円

・60歳代:平均値2683万円・中央値1400万円

・70歳代:平均値2416万円・中央値1178万円

二人以上の世帯では、平均値・中央値のいずれも単身世帯より高い水準となっています。

家族が増えることで日常の支出や将来必要となる費用も膨らむため、貯蓄額に差が出るのは自然な流れといえるでしょう。

また、子どものいる世帯が含まれる点も特徴で、将来に備える意識が強まり、結果として単身世帯との違いが表れていると考えられます。

【令和のシニア世帯】「日常生活費もまかなうのが難しい」と回答している割合は?

物価上昇が続く中で、現在のシニア世帯はどのような生活意識を抱いているのでしょうか。

ここでは、金融経済教育推進機構(J-FLEC)が公表している「家計の金融行動に関する世論調査 2025年」を参考に確認します。

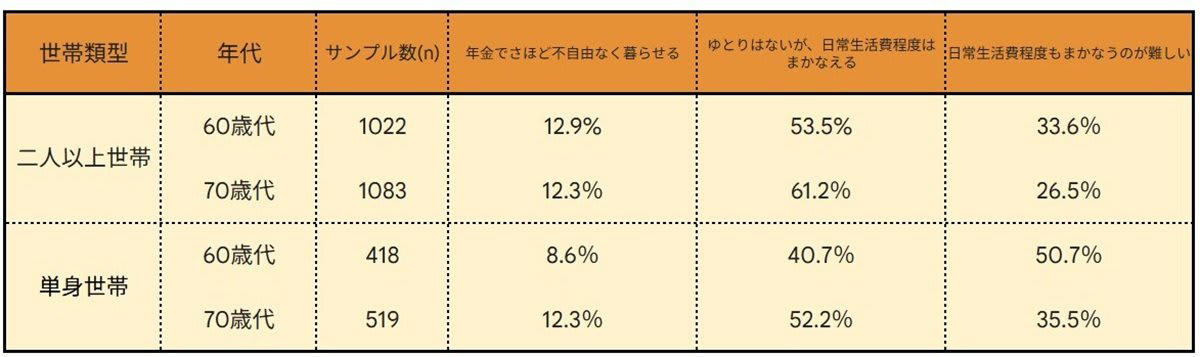

60歳代・70歳代の二人以上世帯「生活意識」

60歳代・70歳代の中で、「日常生活費をまかなうことも難しい」と回答した人の割合は、以下のとおりです。

「二人以上世帯」60歳代・70歳代の回答結果

・60歳代:33.6%

・70歳代:26.5%

「単身世帯」60歳代・70歳代の回答結果

・60歳代:50.7%

・70歳代:35.5%

世帯別に比較すると、二人以上で暮らす世帯よりも、ひとり暮らしの世帯のほうが、老後の生活費に対して重さを感じている人の割合が高いことがうかがえます。

資産全体のバランスや家計の状況に合わせて「将来に向けた資金計画」を立てよう

Sakarin Sawasdinaka/shutterstock.com

今回は、日本で増加傾向にある「純金融資産保有額が1億円以上の世帯」について解説しました。

純金融資産保有額が1億円以上5億円未満の世帯の割合は約2.75%、純金融資産保有額が5億円以上の世帯の割合は約0.21%となっています。

なお「純金融資産保有額が1億円以上」の世帯数は、増加傾向にあることがわかりました。

今後の物価上昇に備えて、より多くの資産を準備したいと考えている方も多いのではないでしょうか。

20〜70歳代の「単身世帯と二人以上世帯」において貯蓄額の世帯差が大きくなっており、貯蓄ができている世帯とできていない世帯に分かれています。

将来に向けて、少しでも預貯金に回せるお金を作ることも大切ですが、物価が高騰するなか生活費を急に下げることは困難な傾向にあるでしょう。

固定費の見直しや、預貯金だけでなく資産全体のバランスや家計の状況に合わせて資産運用を取り入れるなど、ご家庭の状況に合った「将来に向けた資金の準備方法」について検討してみてはいかがでしょうか。

参考資料

・株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・総務省「家計調査報告 家計収支編2025年(令和7年)平均結果の概要」

関連記事

【60歳代・70歳代シニアの貯蓄額】《平均と中央値》はいくら?「夫婦2人」と「一人暮らし」平均的なひと月あたりの生活費を見る

平均年収400万円で38年間働いた場合、厚生年金はいくらもらえる?「受給額の目安」と天引きされる税金・保険料も解説

【花王を徹底分析】なぜ値上げしても売れる?インフレ環境下でも利益を伸ばし続けられる最大の理由とは。元機関投資家が決算から強みを分析