「残ったら貯める」は一生貯まらない? 40・50歳代で広がる貯蓄格差と普通預金「0.7%台」高金利の3銀行を比較!

「残ったら貯める」は一生貯まらない?おすすめは「先取り貯蓄」

「残ったら貯める」は一生貯まらない?40・50歳代で広がる貯蓄格差と普通預金「0.7%台」高金利の3銀行を比較!

桜のつぼみがほころび、新年度へのカウントダウンが始まる3月。心機一転、お金の管理を見直したいと考えている方も多いのではないでしょうか。「周りのみんなは、いったいいくら貯めているのか」そんな疑問を抱く方もいるかもしれません。

J-FLEC(金融経済教育推進機構)の最新調査をもとに単身世帯のリアルな貯蓄額を公開します。現役世代の厳しい現実が見える一方で、工夫次第で資産を加速させる方法もあります。今回は、確実に貯めやすくする仕組み作りと「年利0.7%超」の注目銀行を分かりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【貯蓄格差】広がる40代・50代。平均値より「中央値」を重視すべき理由

将来への備えとして気になるのが、他の人がどれくらい貯蓄しているのかという点です。J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査2025年」より、単身世帯の年代別「金融資産保有額」を見てみましょう。(金融資産非保有世帯を含む)

※金融資産保有額には、預貯金のほか株式、投資信託、生命保険などが含まれます。ただし、日常的な出し入れに備えた普通預金残高は含まれません。

《単身世帯》年代別の金融資産保有額(金融資産非保有世帯も含む)

・20歳代:平均 255万円 / 中央値 37万円

・30歳代:平均 501万円 / 中央値 100万円

・40歳代:平均 859万円 / 中央値 100万円

・50歳代:平均 999万円 / 中央値 120万円

・60歳代:平均 1364万円 / 中央値 300万円

・70歳代:平均 1489万円 / 中央値 500万円

平均値は一部の高額資産保有者の影響を受けやすいため、実態を把握するには「中央値」に注目することが有効です。単身世帯の年代別データを見ると、20代から50代にかけて中央値の伸びは比較的緩やかで、貯蓄ペースには個人差があることが分かります。

一方、60代以降は退職金などの要因もあり、中央値が上昇する傾向が見られます。ただし、資産状況はライフスタイルや収入、家族構成などによって大きく異なるため、一概に比較するのではなく、自分に合ったペースで備えることが大切です。

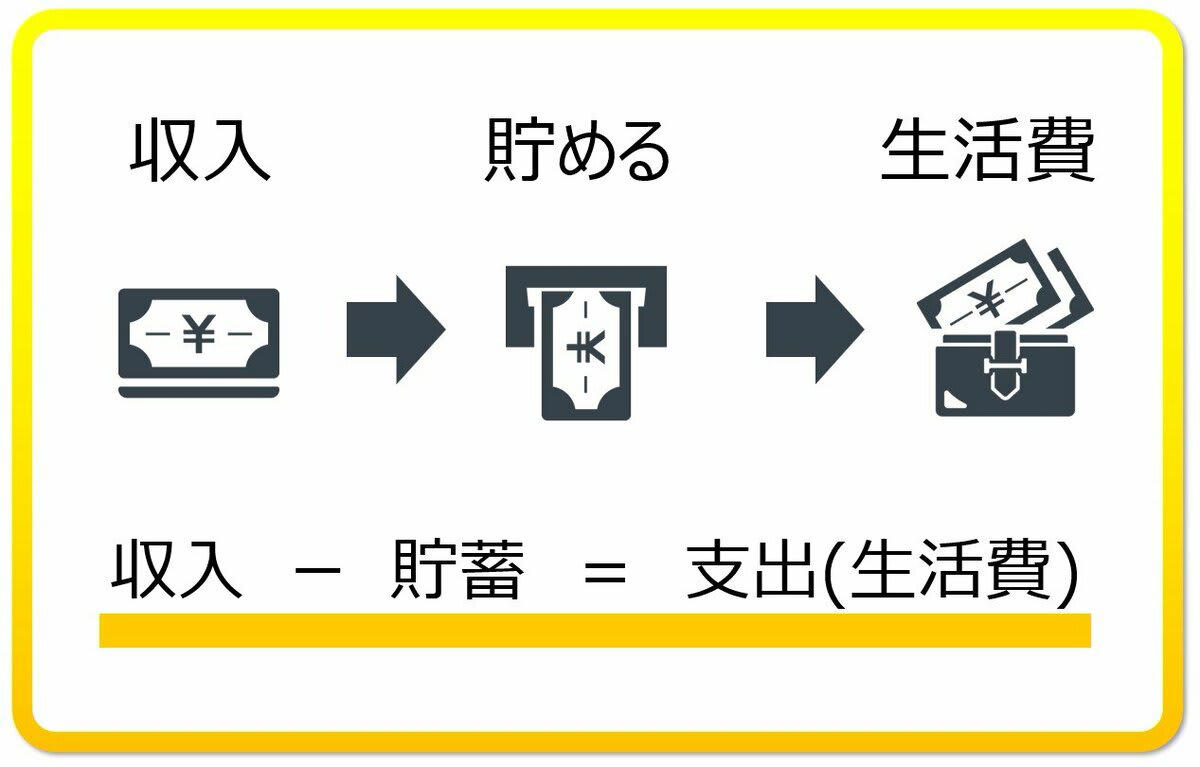

【貯蓄の鉄則】「残ったら貯める」は一生貯まらない?おすすめは「先取り貯蓄」

効率的に資産を増やすためには、お金の使い方を変える必要があります。そこでおすすめなのが、「先取り貯蓄」という考え方です。

先取り貯蓄とは

多くの人が「収入 - 支出 = 貯蓄」と考えがちですが、これでは手元に残った分しか貯められず、つい使いすぎてしまいます。

対して先取り貯蓄は、「収入 - 貯蓄 = 支出」という仕組みを作ります。給与が入った時点で先に貯蓄分を確保し、残ったお金の範囲で生活をやりくりすることで、確実に資産を積み上げることができるのです。

【徹底比較】普通預金「0.7%台」高金利!3つの銀行をチェック!

メガバンクの金利引き上げが進む中、特定の条件やネット専用口座を活用すれば、年0.7%台という驚異的な高金利を享受できます。利便性と高還元を両立した注目の3行を厳選してご紹介します。

普通預金金利「0.7%台」3つの銀行を比較

※金利情報等は執筆時点(2026年3月23日)での情報にもとづいています。

島根銀行スマートフォン支店「しまホ!」:全国から利用できる年0.70%

「しまホ!」は、全国どこからでも利用可能なスマホ専用支店です。口座開設から入出金までアプリで完結し、普通預金で年0.70%の好金利を提供しています。条件付きでATM手数料や振込手数料が無料になるなど、コスト面でも優秀です。預金を通じて山陰地方の地域振興に貢献できる点も、他行にはない特徴です。

あおぞら銀行「BANK」:ゆうちょATM手数料無料で最大年0.75%

あおぞら銀行の「BANK」は、専用口座を開設するだけで好金利が適用されます。普通預金金利は100万円まで年0.75%(超過分は年0.50%)と業界最高水準を誇ります。ゆうちょ銀行ATMなら入出金が何度でも無料で、他行宛振込手数料も月最大15回(一定条件あり)まで無料になるなど、メイン口座としての実用性も抜群です。

東京スター銀行「スターワン口座」:給与・年金受取で年0.70%

東京スター銀行では、給与振込や年金受取の指定をするだけで、普通預金金利が年0.70%にアップします。提携ATMの手数料は月8回まで、他行宛振込手数料は月5回まで実質無料(翌月キャッシュバック)となります。ネット銀行並みの利便性と、店舗での専門的な相談ができる安心感を兼ね備えているのが魅力です。

【貯まる仕組みと預け先】が重要。10年後の景色を変えよう

今回は、確実に貯めやすくする仕組み作りと「年利0.7%超」の注目銀行を解説しました。

単身世帯の貯蓄額は平均より中央値を見ることで実態が分かり、特に現役世代では十分に貯められていない現状が明らかになっています。効率よく資産を増やすには「先取り貯蓄」を取り入れ、収入から先に貯蓄分を確保する仕組みが重要です。

さらに、金利の高い銀行を活用することで、預金でも資産形成を後押しできます。現在は条件次第で年0.7%台の普通預金もあり、従来より有利な選択肢が広がっています。貯め方と預け先を見直すことが、将来の資産に大きな差を生むポイントです。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査2025年」

・島根銀行「スマートフォン支店とは?」

・あおぞら銀行「BANK円普通預金」

・東京スター銀行「東京スター銀行ってどんな銀行?」

関連記事

「元本割れ」は避けたい!個人向け国債、500万円を3年運用「実際の利息はどれくらい?」シミュレーション!3月募集分「3月31日まで!」

在職老齢年金の受給者必見!給与と年金、それぞれどう引かれる?確定申告「申告不要な人」の条件とは?

【徹底比較】個別株から「投資信託」へ乗り換えるなら?国内株ファンド3選!コスト面・定期的なインカム・分散度合いをチェック!