「円安で日本が弱くなる」は本当か? 元財務省官僚が教える「黒字大国日本」の強みとチャンス

「円安で日本が弱くなる」は本当か? 元財務省官僚が教える「黒字大国日本」の強みとチャンス

ZUMA Press Wire via Reuters Connect

<円安は「国力の衰退」を示すのか? 元財務省審議官が解説する、チャンスを生む側面とは――>

連日の「円安報道」を聞き、「日本は弱くなるばかりだ」と暗い気持ちになる人は少なくないだろう。

しかし、財務省審議官や国際協力銀行常務取締役を務めた大矢俊雄は、日本の経常収支黒字が増えていることを強調しつつ、「円安は輸入品の価格を引き上げる一方で、成長の基盤を創るチャンスも生む」という。

大矢が執筆した『教養としての為替』(かんき出版)より一部抜粋して、円安がもたらすさまざまな影響を紹介する。本記事は第1回。

◇ ◇ ◇

なぜ毎日「為替の動き」が報道されるのか

ニュースを見ていると、日々「為替相場の動き」が頻繁に報道されています。

今日は1ドル=何円何銭になった、何時に何円台まで上がった/下がった、などなど......。しかし、なぜそんなに細かく報道する必要があるのでしょうか?為替というのは、そんなにニュース価値があるものなのか? 密かに、こんな疑問を抱いている方も、多いのではないでしょうか。

結論を言えば、為替にはとてもとても大きな意味があります。なぜなら、世界中の多くの人々の暮らしやビジネスに大きな影響を与えるのが「為替」だから、です。 皆さんの身の回りで起こることの中で分かりやすいのは、直接的に両替を伴う変化でしょう。

たとえば、円安になって海外旅行の費用が高くなったとか、逆に、海外からの旅行客は費用が安くなってたくさん日本に来るようになったとか、持っていたドル預金を日本の円口座に戻したら円建てでかなりの額になった、などなど。

このように、直接的に両替を伴う変化はイメージがしやすいですよね。

でも、本当は、間接的に、為替はもっといろいろな場面で我々の暮らしや経済に大きな影響を与えているのです。あまり難しいことは言わないで、身近な為替(今なら円安)の影響を、例として3つほど挙げてみます。

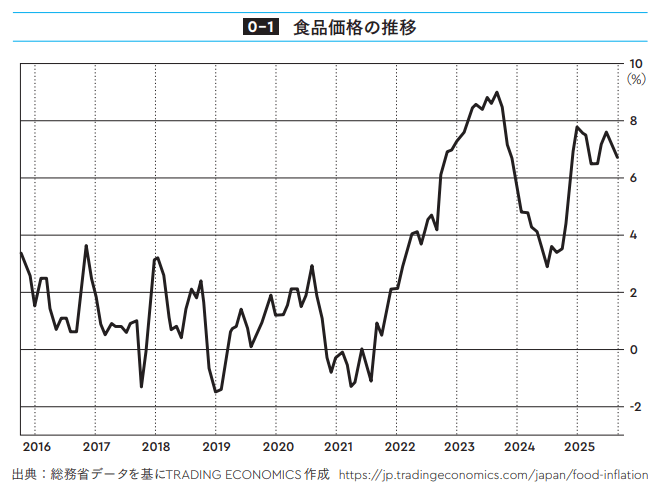

身近な円安の影響① 食品の値段が上がっている

日本の2024年度の食料自給率は64%(生産額ベース、農林水産省データ)となっており、多くを輸入に依存しています。円安になれば、輸入物価は上がります。また、直接の輸入でなくても、たとえば国産牛肉は輸入飼料の値段が上がれば、値上げせざるを得ないでしょう。

つまり、円安になると基本的に食品の値段は上がります。 実際に、2025年後半時点で食品価格が前年比6%を超える高い水準で推移しています。

もちろん、さまざまな理由が挙げられますが、その1つに円安の影響もあると考えられます。

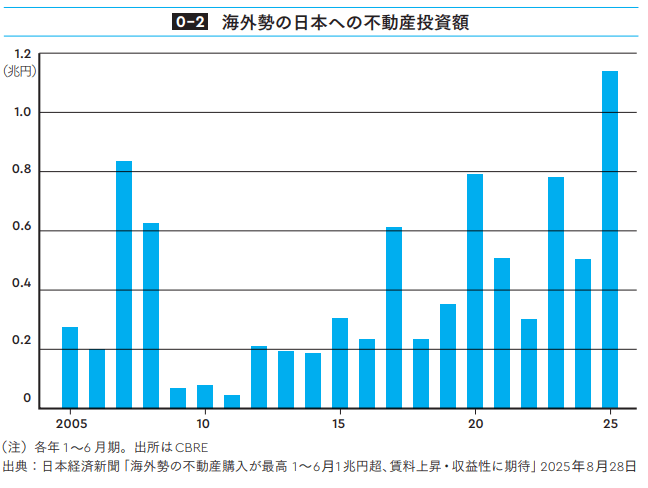

身近な円安の影響② マンションの値段が上がっている

株式会社東京カンテイのデータによると、東京23区の中古マンション価格(70㎡換算)は、2025年10月時点で1億1183万円で18カ月連続の上昇とのことです。実はここにも、円安の影響を見て取ることができます。

マンション価格は、2つのルートで円安が利いてきます。1つは、多くを輸入に依存する建設資材の価格が上昇していること、そしてもう1つは、外国人が買いやすくなったので需要が増えたことです。

実際に、建設資材価格は、2025年11月に建設物価調査総合研究所が公表したデータ(建設資材物価指数、建設総合、東京)によると、2020年平均の104.0から2025年11月には144.2と、38.7%上昇しています。

また、マンションを含む不動産全体の外国人による購入に関しては、次のグラフにあるように、最近の増加は顕著です。

身近な円安の影響③ 海外投資を行う日本企業の収益が増えている

最近(2022~2024年まで)、日本は貿易赤字になっています。これは、海外から輸入する額のほうが海外に輸出する額より多いということで、貿易だけ見ると、日本のお金が海外に出て行っていることになります。

しかし、同時に、「過去の海外への投資から得る利益」による黒字額は、貿易赤字の額を遥かに上回っています(なお、ここで言う「海外への投資」は、たとえば外国株式等の証券の購入、企業買収や不動産購入等を含みます)。

この収益のことを「第一次所得収支」と言います。平たく言えば過去に行った投資のリターンです。この「海外への投資から得る収益」も、貿易収支と同じく、「経常収支」(=国境を越えた経済取引上の収益全体)に含まれます。

つまり、経常収支全体でみると、日本は大幅な黒字であり、海外から富を得ているのです。

この「海外への投資から得る収益」は外貨で得ているので、円安になれば円建ての額は自動的に増え、円ベースの収益も増えることになります。実際に、2024年時点の財務省の試算だと、2023年のこの黒字額の6割は円安が寄与しているとのことです。

以上、身近な為替の影響を見てきました。まとめると、

・円安は、①食品の値段が上がっている、②マンションの値段が上がっている、といった点で、日本人の暮らしにとって悪い影響がある

・一方、円安は、③海外投資を行う日本企業の収益が増えている、といった点で、日本経済にとって良い影響がある

ということになります。 このように、為替の動きの影響には良いところと悪いところがあり、いろいろな角度から見る必要があります。

「円」単体の強さを測る「実質実効為替レート」

それでは、「円」そのものの強さや弱さを測る基準はあるのでしょうか? 為替レートは、2国間の通貨の強弱を示すものですが、「円」単体の強さを測ることは可能なのでしょうか?

この指標として一般的に使われているのは、「実質実効為替レート」です。

これは、貿易量や物価水準を基に算出された通貨単体の強さを測る指標であり、輸入や海外投資の際の購買力、そして輸出の際の価格競争力を示します。

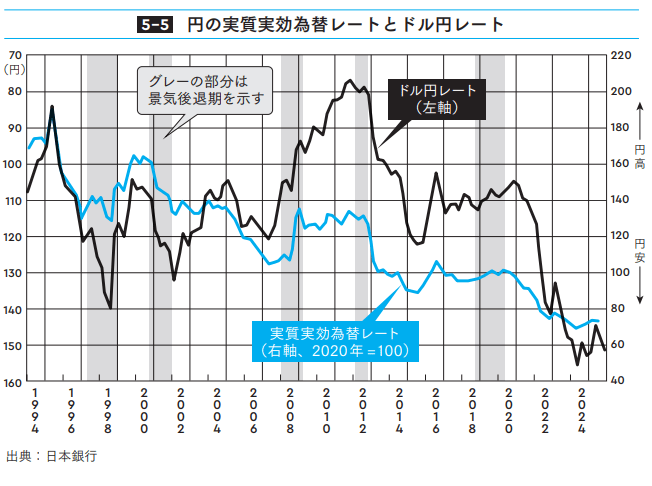

BIS(Bank for International Settlements:国際決済銀行)では64の国や地域の貿易額のデータを取り、日本を例にとると、日本と他の国の通貨との為替レートを各国との貿易額でウェイト付けして加重平均し、さらに相手方国・地域との間の物価上昇率の差で「実質」化して算出します。

次のグラフを見ると、ドル円レートはかなり振れ幅が大きいのに対して、円の実質実効為替レートはなだらかにほぼ一貫して弱くなっていることが分かります。

最近、過去20年間で円の価値が半分程度になっている、これは国力の衰退を意味するのではないか、という声が出てきています。円の実質実効為替レートが低下を続けてきた理由は、以下が考えられるかと思います。

①円の実質実効為替レートに占める各国の通貨ウェイトの中で、アジア諸国の占める ウェイトが増え、かつそうした国の通貨が強くなっていること。

②さらに大きい理由は、日本で長く続いたデフレ状況。

たとえば、名目で円安が進むと、円の外国での購買力は低くなります。もし外国の方が日本よりインフレ率が高いと、円の外国での購買力はさらに低くなります。

実質実効為替レートは、通貨の購買力を示す指標であり、日本のデフレは円の実質実効為替レートをさらに押し下げるということになります。日本は、残念ながらなかなかデフレ状態を脱却できなかったため、このことが、実質実効為替レート安傾向につながった可能性があります。

しかし、状況は変わりつつあります。デフレが円の実質実効為替レートを下げた面がありますが、日本のインフレ率はすでに3%の水準です。日銀の利上げも始まりました。

そして、データについて客観的に述べれば、実質実効為替レートは、輸入の購買力を示すと共に、輸出の価格競争力を示すものであり、チャンスを生む側面もあるはずです。

ですから「国力の衰退」を嘆く前に、チャンスの方に目を向けること、チャンスを活かしきれていない面があればどうすれば良いかということを真剣に考え、前を向いた対応をすることが大切です。

大矢俊雄(おおやとしお)

DeNAチーフエコノミスト。元財務省審議官、元国際協力銀行常務取締役、元内閣官房内閣審議官。1986年大蔵省(現・財務省)入省。現在はDeNAチーフエコノミストを務める。著書に『霞が関官僚の英語格闘記「エイゴは、辛いよ。」』(東洋経済新報社)などがある。

『教養としての為替』

大矢俊雄[著]

かんき出版[刊]

(※画像をクリックするとアマゾンに飛びます)

大矢俊雄