【原則75歳以上が加入する後期高齢者医療制度】負担割合が「3割の人」「1割の人」違いは?

年金収入だけで3割負担になるケースは少数派?後期高齢者世帯の平均的な貯蓄額つき

【原則75歳以上が加入する後期高齢者医療制度】負担割合が「3割の人」「1割の人」違いは?

原則75歳を迎えると、それまで加入していた健康保険を脱退し、「後期高齢者医療制度」に加入することになります。

このとき、医療費の窓口負担割合が変わることがあります。

一般的に高齢者は「1割負担」というイメージが強いかもしれませんが、所得によっては「2割」や「3割」になるケースも存在します。

筆者は元公務員として後期高齢者制度の窓口対応もしていましたが、負担割合に関する質問を多く受け付けていました。

「自分は何割負担になるのだろう」「年金収入だけでも3割の対象になる?」といった疑問をお持ちの方もいるのではないでしょうか。

この記事では、75歳からの医療費負担の仕組みを整理し、特に3割負担となる所得基準や年金収入の目安について、わかりやすく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

原則75歳から始まる「後期高齢者医療制度」とは?窓口負担は3段階

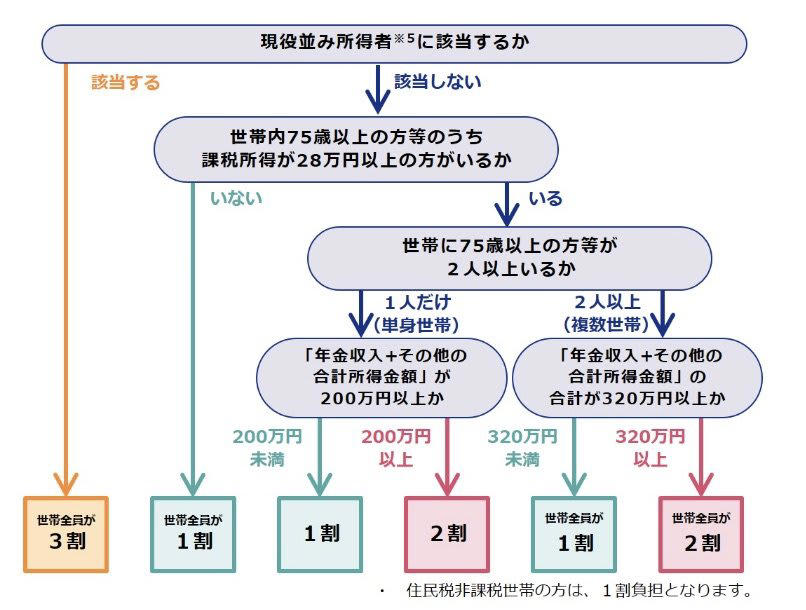

後期高齢者の窓口負担割合の変更等

後期高齢者医療制度では、医療機関で支払う自己負担の割合は一律ではなく、所得に応じて1割・2割・3割の3段階に設定されています。

この制度が開始された当初、窓口負担は一般的な所得の人は1割、現役世代と同程度の所得がある人は3割という、比較的シンプルな仕組みでした。

しかし、高齢化にともなう医療費の増大や、現役世代の負担が課題となり、制度の見直しが行われました。

このような背景から、2022年10月より、一般所得者のうち一定以上の所得がある方を対象として2割負担が新たに導入されました(なお、2割負担導入にともなう急激な負担増を緩和するための「配慮措置」は、2025年9月30日で終了しています)。

現在の自己負担割合は、以下の3つに区分されています。

・3割負担:現役並み所得者

・2割負担:一定以上所得のある人

・1割負担:一般所得者等

医療費の負担割合が「3割」になる人の所得・収入基準

では、どのような人が「病院で支払うときに3割負担になる」のでしょうか。

3割負担は住民税課税所得145万円以上がひとつの目安

後期高齢者医療制度において3割負担の対象となるのは、特定の条件を満たす「現役並み所得者」です。

負担割合の判定では、まず同じ世帯の被保険者の中に住民税課税所得が145万円以上の人がいるかどうかが確認され、その後に収入が基準を満たしているかがチェックされます。

年収の目安は単身383万円、2人以上世帯で520万円

具体的な収入の基準は以下の通りです。

・単身世帯の場合:収入383万円以上

・世帯に被保険者が2人以上いる場合:世帯の収入合計が520万円以上

・世帯に被保険者が1人で、かつ70歳以上75歳未満の人がいる場合:その人との収入合計が520万円以上

このように、3割負担になるかどうかは年金収入の額だけで決まるわけではなく、課税所得と世帯全体の収入状況から総合的に判断される仕組みになっています。

年金収入だけで3割負担になるケースは少数派

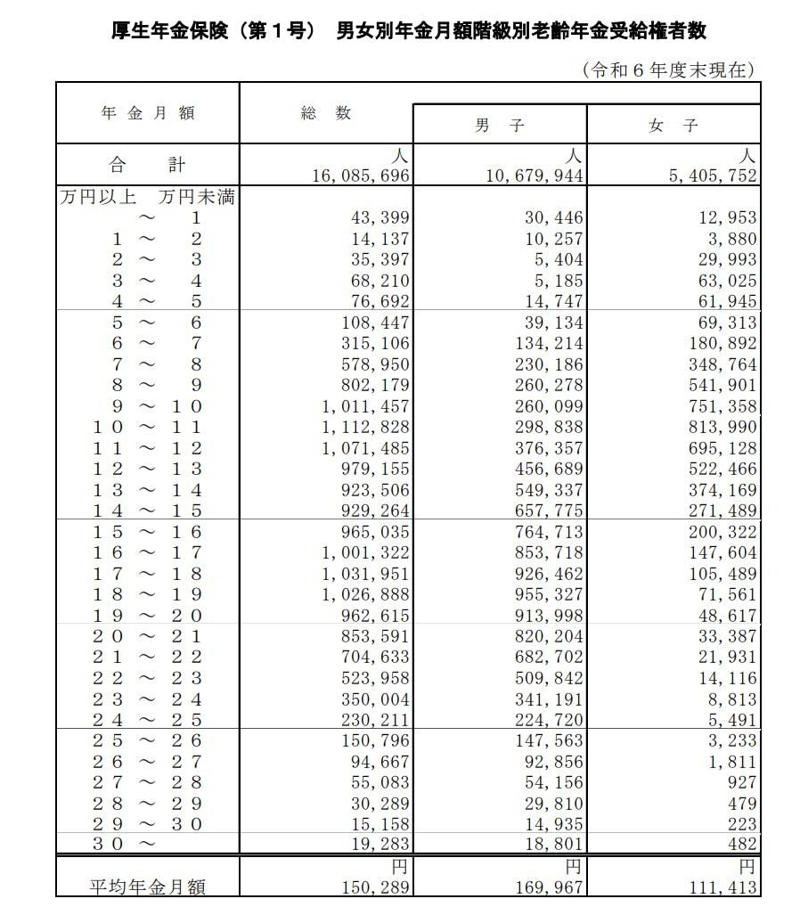

厚生労働省 令和6年度厚生年金保険・国民年金事業の概況

厚生年金(第1号)の受給権者(老齢年金)の受給額階級別の人数は以下の通りです。

・1万円以上5万円未満:19万4436人(1.21%)

・5万円以上10万円未満:281万6139人(17.51%)

・10万円以上15万円未満:501万6238人(31.18%)

・15万円以上20万円未満:498万7811人(31.01%)

・20万円以上25万円未満:266万2397人(16.55%)

・25万円以上30万円未満:34万5993人(2.15%)

・30万円以上:1万9283人(0.12%)

単身世帯で医療費の窓口負担が3割となる年収の目安は383万円以上です。これを月額に換算すると、約32万円以上の収入がある水準となります。

厚生労働省『令和6年度厚生年金保険・国民年金事業の概況』によると、会社員などが加入する「厚生年金(第1号)※」を月額30万円以上受給している人の割合は、全体のわずか0.12%です。

このことから、年金収入のみで生活している場合、医療費が3割負担に該当する人はごく少数であると考えられます。

※国民年金を含みます

医療費の負担割合が「1割」「2割」になる人の所得・収入基準

窓口負担基準

【2割負担】になる人の所得・収入の目安

後期高齢者医療制度で窓口負担が2割になるのは、以下の2つの条件を両方とも満たす方です。

・同じ世帯の被保険者の中に、住民税課税所得が28万円以上の人がいること

・同じ世帯の被保険者について、「年金収入」と「その他の合計所得金額」の合計額が、1人世帯では200万円以上、2人以上の世帯では合計320万円以上であること

【1割負担】になる人の所得・収入の目安

これまで見てきた2割負担、または3割負担の基準のいずれにも当てはまらない場合、医療費の自己負担割合は1割となります。

【参考】後期高齢者世帯の平均貯蓄額はいくら?

後期高齢者の医療費負担を考えるうえで、同世代の貯蓄額が気になる方もいるでしょう。

では、後期高齢者世帯の貯蓄額は平均でどれほどなのでしょうか。

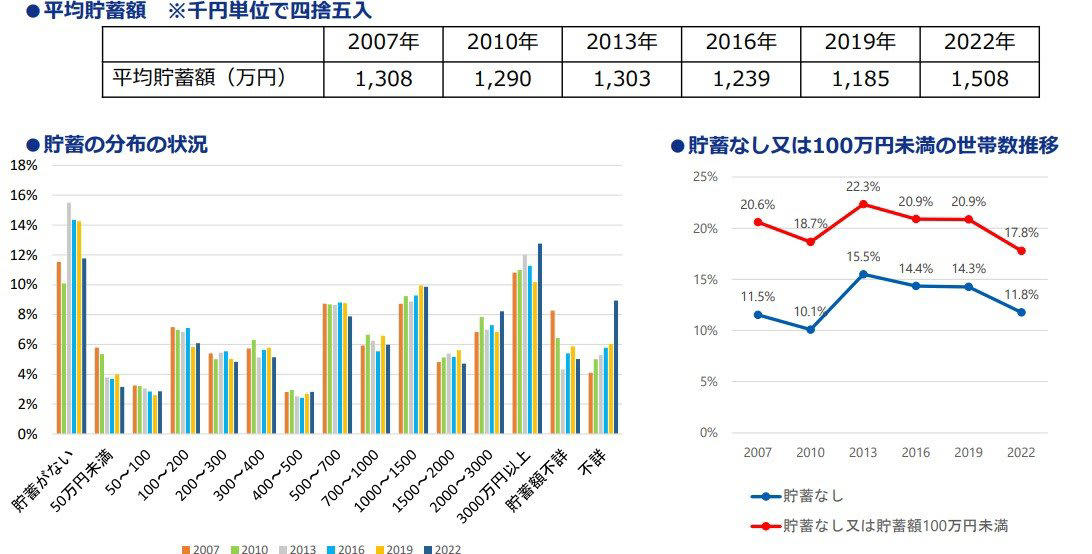

厚生労働省が2023年12月に公表した資料によると、高齢者(世帯主75歳以上世帯)の貯蓄の状況は次のとおりです。

高齢者(世帯主75歳以上世帯)の貯蓄の状況

2022年における平均貯蓄額は1508万円であり、貯蓄なし世帯は11.8%、貯蓄なしまたは100万円未満世帯は17.8%でした。「貯蓄なしまたは貯蓄額100万円未満」の割合は2013年まで増加していましたが、その後減少傾向にあります。

3000万円以上保有する世帯割合が多いようですね。

注意点:保険の満期金や不動産売却など「一時的な収入」で負担が増える可能性

後期高齢者医療制度の自己負担割合は、毎年8月1日時点における前年の所得などをもとに決定されます。

そのため、普段は年金収入が中心の方でも、保険の満期金や不動産の売却などで一時的に収入が増加した年は、翌年度の窓口負担割合が上がることがあります。

特に3割負担は、住民税課税所得が145万円以上で、かつ収入基準を満たす場合に適用されます。

実は、筆者が窓口で「急に負担割合が増えた」という相談を受けるケースで最も多いのがこちらです。

実際に収入を得た日・税額が確定する時期・医療費負担割合が決まる日のそれぞれにタイムラグがあるため、想定していないタイミングで負担が増えることがあるのです。

一時的な収入が予期せぬ負担増につながる点には注意が必要です。

まとめ:ご自身の所得と収入を把握し、将来の医療費に備えましょう

75歳から加入する後期高齢者医療制度。今回は医療費の窓口負担額にフォーカスをあて、「3割の人」「1割の人」違いを見ていきました。

仮に医療費が1万円だとすると、3割負担の人は3000円、1割負担の人は1000円ですから、その差はとても大きくなります。

3割負担になるかどうかは年金額だけで決まるのではなく、住民税課税所得や世帯全体の収入をもとに総合的に判断される点が重要です。

また、保険の満期金や不動産売却といった一時的な収入によって、翌年度の負担割合が変動する可能性もあります。

将来の医療費に備えるためにも、ご自身の所得と収入の状況を日頃から確認しておくことが大切です。

参考資料

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

・厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」

・兵庫県後期高齢者医療広域連合「一部負担金の割合について」

・厚生労働省「給付と負担について(参考資料)」

関連記事

【2026年度】年金増額は4月支給ではありません!よくある勘違いの理由と年代別の平均受給額

4月分から年金が増額!老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額はいくら?

年金から引かれる「容赦ない天引き」5つの正体。標準的な夫婦23万円の手取りはいくらになる?