日本車ついに「首位陥落」――トヨタは6年連続“王者”孤軍奮闘も、国別で中国逆転、勢力図を塗り替える構図を考える

順位が語らない実態

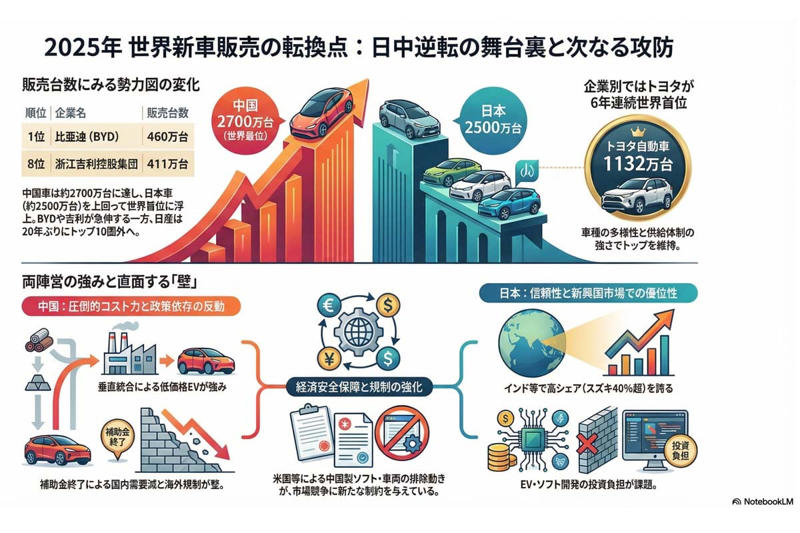

2026年3月21日、日本経済新聞は2025年の世界新車販売ランキングについて、中国車の総販売台数が約2700万台に達し、日本車の約2500万台を上回って世界首位となったと報じた。日本車が国別集計で首位を失うのは2000年以降で初めてである。中国の電気自動車(EV)大手である比亜迪(BYD)は460万台を販売して6位、浙江吉利控股集団(ジーリーホールディンググループ)は411万台で8位となり、それぞれ日産自動車やホンダの販売台数を上回る水準に達した。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(7枚)

もっとも、この順位の入れ替わりは、販売台数を国別に合算した結果に基づくものである。企業ごとの実績を見ると、トヨタ自動車は1132万台を販売し、6年連続で世界首位を維持している。さらに、ホンダが9位、スズキが10位に入り、上位10社のうち日本勢が3社を占めている点は、米国や欧州の主要メーカーと比べても見劣りしない。

ここで注目すべきは、これらの数値が企業ごとの収益性や市場での存在感と必ずしも一致しなくなっている状況である。中国勢の2700万台という規模は、政府主導の大規模な投資によって整えられた生産能力を背景に、市場へ大量の供給を行った結果だと考えられる。一方、日本勢の2500万台は、これまでに積み上げてきた資産をもとに、需要の変化に対応しながら安定的に販売を続けた結果といえる。

トヨタが首位を維持している事実は、複数の車種をそろえ、需要の変化に応じた供給を続けられる体制が機能していることを示している。他方で、国別の順位が入れ替わったことは、低価格帯の大量販売の領域で主導権が移りつつある状況もうかがわせる。こうした点を踏まえると、国単位の集計と企業単位の実績を分けて捉える視点が、今後の動きを把握するうえで欠かせない。

中国車が強さを発揮する条件

中国車は、自国で調達できる資源や原材料を背景に、EVを低い価格で広く売り出し、販売比率を着実に高めてきた。かつて中国市場で4割ほどだった中国車の比率は7割近くまで広がり、日本車は1割ほどまで下がっている。中国の各メーカーは、国内で余った生産能力を輸出に回し、価格の安さを強みに販売量の拡大を進めている。

こうした動きは、消費者が車を移動手段にとどめず、生活の場を広げる機器として見る市場環境のなかで強さを発揮している。BYDやジーリーのように、電池から車体までの供給の流れを自社で持つ体制は、コストの抑制を進めやすい。この体制は、製品や機能の変化が速く進む状況では大きな利点となる。

その一方で、供給の多くを自社で抱えることは固定的な費用を増やし、市場の伸びが鈍ったときには、経営の動きを重くする要因にもなりうる。

中国車の勢いが落ちる条件

BYD・SEALION7(画像:BYDオートジャパン)

中国では、新エネルギー車(NEV)を対象とした車両購入税の全額免除が2025年12月31日に終了した。2026年1月1日から2027年12月31日までに購入されるNEVについては、購入税の半額が課され、減税額の上限は1台あたり1.5万元(約35万円)とされた。この変更を受け、NEVの需要は急に鈍る動きが見られる。

実際、2026年1月と2月の合計販売台数では、NEVは前年同期比で27.5%減の112.6万台、乗用車全体でも26.2%減の235.0万台となり、これまでの伸びに陰りが出ている。この状況は、中国の成長が利用者の需要そのものだけでなく、政策上の優遇に支えられていた面があったことを示している。

また、海外市場では中国車の広がりは大きくは進んでいない。欧州や北米では各国の規制や関税が障壁となっているうえ、現地の販売網も十分に整っておらず、自国市場で見られたような勢いは出ていない。

今後は輸出中心から現地での生産へ軸足を移す必要があるが、その場合には現地の働き方や法の仕組み、国同士の関係といった制約に向き合うことになる。これまで強みとなってきた効率の良さも、現地に合わせた調整が増えることで、従来通りには働きにくくなるおそれがある。

日本車が優位を保つ条件

日本車の強みは、特定の条件がそろった市場では今も崩れていない。とりわけ内燃機関への需要が根強いインドなどの新興国では、日本勢の競争力が目立つ。スズキは長年にわたる現地企業との連携を通じてインド市場で40%を超えるシェアを保ち、世界の新車販売ランキングでも初めて10位に入った。

この実績は、インドがEVを広く使うための環境が整っていないことに加え、道路や電力などの基盤が十分でないことや、気候の厳しさといった条件のもとで成り立っている。

こうした市場では、自動車は生活を支える重要な資産であり、故障が許されにくい存在である。購入から10年が経ったときの中古車の値段が、持ち主の家計の安定に影響する状況では、新しい機能よりも、長く使えることや整備のしやすさが重視される。

中国勢が得意とする多機能な操作画面よりも、日本勢が積み上げてきた信頼が、予期せぬ不具合を避けるための支えとして働いている。販売台数の拡大よりも収益の安定を重んじる経営は、景気が弱まった局面でも持ちこたえる力を発揮する。

日本車が苦戦する条件

スズキ・eビターラ(画像:スズキ)

日本勢が直面している課題は、中国市場ではっきりしてきた。「価格とEVの性能」が競い合う環境への対応が十分でない点にある。EVへの移行と強い価格競争が同時に進む市場では、日本メーカーが長年積み上げてきた強みが生かしにくくなっている。

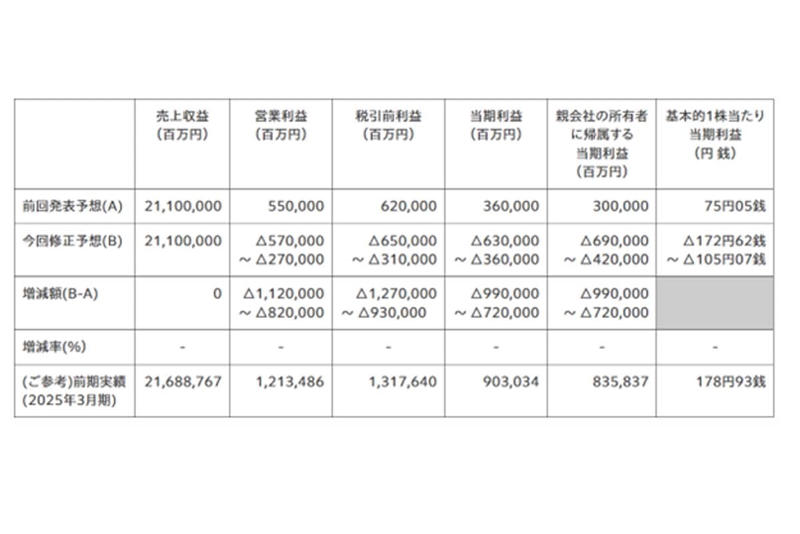

ホンダは販売台数が8%減の352万台に落ち込み、とくに中国では前年比24%減の64万台と厳しい状況にある。上場後では初となる最大6900億円の赤字見通しは、EVという性能差が小さい製品のなかで、ブランドによる上乗せ価値を保てなくなった結果といえる。製品の価値の中心がエンジンの性能から、半導体の処理能力や操作のしやすさへ移るなかで、日本勢は不利な立場に置かれている。

大きな投資の負担も経営を圧迫している。ホンダが示した2.5兆円の投資に加え、世界全体でのEV関連の損失は70兆円に達する見通しだ。販売の落ち込みと投資の増大が重なり、各社の業績は大きく揺れている。日産も4%減の320万台で11位となり、2004年以降で初めて上位10社から外れた。日本国内でも15%減の40万台と苦戦が続く。

投資の負担を避けるために事業を縮めれば、将来の大量生産による利点を失い、さらに競争力を落とすおそれがある。中国勢のように規模の拡大を前提とした動きに対し、日本勢は自社の位置を守ることに力を割かれている。

EVとエンジンの決着がつかない理由

ここ数年、EVの需要は落ち着きを見せており、ハイブリッド車を含むエンジン車の割合は一定の水準を保っている。EVの需要が再び伸びるかどうかは、各国の電力事情や所得水準、充電設備の広がりといった外部の条件に左右される。BYDの2月の販売台数が前年同月比で4割減となったことは、市場の勢いが変わってきている現状を示している。

こうした状況では、最適な選択はひとつに定まらず、状況に応じて変わる。先進国では政府の規制が広がりを後押しする一方で、新興国では車両価格の安さが重視されるため、エンジン車が選ばれ続けている。この違いは、各国の電力の供給状況という側面と、消費者の支払い能力という側面の組み合わせによって生じるものであり、共通する答えは見いだしにくい。再生可能エネルギーが多い地域と、石炭火力に依存する地域とでは、環境への負担や費用の見方も大きく異なる。

また、短い期間での利益と、長い年月を見据えた持続性との間でも、判断は揺れやすい。短期的には既存の設備を活用できるエンジン車の方が効率的だが、長期的には電動化やソフトの技術の蓄積が将来の立場を左右する。このように、時間の経過とともに有利な条件が変わることが、意思決定を難しくしているのだ。

保護主義が正当化される条件

2026年3月期通期連結業績予想数値の修正(2025年4月1日~2026年3月31日)(画像:本田技研工業)

車両に搭載されるソフトや通信機能が外部と常につながる現在、情報の流出が国家の安全に影響する懸念がある。こうした事情を背景に、各国政府が規制を強める動きは、自国の利益を守るための対応として広がっている。

米国のゼネラル・モーターズ(GM)やトヨタ自動車などが参加する全米自動車イノベーション協会(AAI)は、2026年3月19日までにトランプ政権へ書簡を送り、中国メーカーの参入を制限するよう求めた。

この要請は、中国勢の市場への進出が、米国の国際的な競争力や国家の安全、さらに産業の土台に影響を及ぼすとの強い懸念に基づくものである。とくに、バイデン前政権が導入を決め、2025年3月に始まった中国やロシア製ソフトを排除する規制の維持を強く求めている。米商務省は2026年3月17日から、これらのソフトの使用を全面的に禁じた。

車両が集める多くのデータや地図情報が国家の安全に関わる状況では、規制を強める動きは産業を守るための手段として受け止められている。市場での競争を抑える意図を超え、情報を自国で管理するという国の姿勢が前面に出ている。

ただし、こうした規制が国内企業に準備の時間を与えるのか、それとも競争力の低下につながるのかは、各社の今後の対応によって評価が分かれていく。

保護主義が逃げ道になる条件

競争力の不足を規制で覆い隠す動きは、市場の働きとずれる面がある。こうした対応は、利用者が得られるはずの利点を狭める。手ごろな価格で中国車を選べる道が閉じられることは、選択の幅を狭める結果となる。

規制によって国外企業を退けても、それだけで国内企業の競争力が高まるわけではない。守られた環境が続けば、技術を高めようとする動きが弱まるおそれもある。

業界団体が規制を求める動きは、自社の弱さを政治の働きで補おうとする姿勢の表れともいえる。こうした対応は、立て直しに向けた時間を確保する手段としては機能するが、根本的な解決には結びつきにくい。

規制の下で安心し、抜本的な取り組みを後回しにすれば、産業の力が弱まる状態を先送りすることになる。この余裕の間にどこまで取り組みを進められるかが、こうした保護的な動きを受け入れられるかどうかを左右する。

産業を変える地政学

2026年1月にミシガン州デトロイトを訪問したトランプ米大統領(画像:ホワイトハウス)

米国市場では、規制や関税、州ごとの法律が中国車の参入を抑える役割を担っている。一方で、カナダやメキシコといった周辺国を経由した回り道をめぐり、国ごとの制度の差を利用する動きが強まっている。

カナダ政府は、年間最大4.9万台という枠を設けたうえで、中国製EVに対する関税を6.1%に下げると表明した。この動きに対して、カナダを経由して米国へ中国車が流れ込むのではないかという懸念が高まっている。

さらに、カナダに近い米ワシントン州が、販売店を介さないメーカーの直接販売を認めたことで、状況はより複雑になった。これに対し、AAIは、ワシントン州の判断が結果として中国車の参入を後押ししているとして強く批判している。

かつては、ひとつの大きな拠点でまとめて生産し世界へ供給する形が効率的とされていた。しかし現在は、地域ごとに異なる規制や対立が広がり、その前提が揺らいでいる。自動車は移動の手段にとどまらず、国の安全にも関わる存在として扱われるようになった。州ごとの法律が国際的な取引の仕組みに影響を及ぼす状況は、この産業が国同士の駆け引きの場に置かれていることを示している。

ひとつではない答え

2025年世界新車販売の勢力図。

2025年の販売順位の結果だけで、中国車と日本車のどちらが上かを決めることは難しい。勢力の構図は、前提となる条件が変わればすぐに入れ替わる。中国勢はある条件の下では大きな強さを示す一方で、別の環境では弱さが表に出る。日本勢も、市場の性質によっては優位な立場から一転して苦しい状況に置かれる。

EVかエンジン車かという選択についても、地域ごとの電力の状況や時間の経過により、最も適した形は変わり続ける。

このように、市場や国、企業が置かれた条件によって導かれる判断は異なる。ひとつの見方にとどまることは、実態を見誤る要因となる。日本車が首位から外れたことも、それ自体を敗れと結びつけて考える必要はない。

この変化は、従来の物差しでは捉えにくいほど、産業が重なり合った構造へ移っていることを示している。どの市場で、どの条件を重く見るかという判断そのものが、今後の持続に影響を与えるだろう。