「もう中国産に頼らない」ドイツで確認された巨大リチウム資源! EV年間50万台分ーー欧州域内供給網に変化の兆しか

ドイツのリチウム発見

ドイツ東部ザクセン=アンハルト州アルトマルク地域で確認された大規模なリチウム資源が、欧州の産業競争力を支える基盤になろうとしている。これまで電池材料の多くを域外に依存してきた欧州にとって、この発見は供給網を自前で守るための重要な転換点だ。

【画像】「アルトマルク地域」を見る!

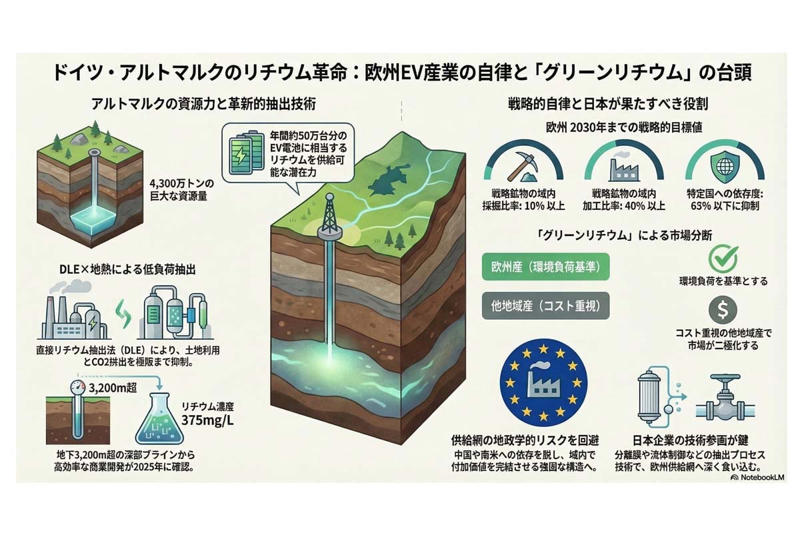

アルトマルクで確認された資源量は炭酸リチウム換算で約4300万tに達し、世界的な需要増にも対応できる潜在力を持つ。この鉱床は、従来型の硬岩鉱山とは異なり、地下約3200mから4000mの深部に存在する高塩分の地下水、いわゆるブラインのなかにリチウムが溶け込んでいる。平均濃度は1L当たり約375mgと高く、商業開発が可能であることは2025年に確認された。抽出の中核を担うのは

「直接リチウム抽出法」

と呼ばれる先端技術である。地下から汲み上げた塩水からリチウムだけを分離し、処理後の水を再び地下に戻すこの方式は、南米の広大な蒸発池を必要とする方法に比べ、土地利用や水消費を抑え、環境への負荷を大幅に減らす。

さらに地下水は、抽出に必要な熱エネルギーも同時に供給する。地熱発電とリチウム抽出を組み合わせることで、製造過程の二酸化炭素排出量を極限まで抑え、付加価値の高い原材料を生み出すことが可能になる。将来的な炭酸リチウムの年間生産量は約2万5000tと推計され、これは

「年間約50万台分」

の電気自動車(EV)用電池に相当する。世界の年間供給量約130万tから見ると約2%にすぎないが、欧州域内の製造拠点へ直接供給できる利点は大きい。輸送コストを排除し、エネルギー自給と資源確保を同時に実現するこの仕組みは、欧州の製造原価の構造にも有利な影響を与える。

EV産業への影響

ドイツ(画像:Pexels)

欧州は環境規制を背景に電動化へ大きくかじを切っている。欧州連合(EU)は2035年に内燃機関車の規制を強化する方針を示しており、フォルクスワーゲン、BMW、メルセデス・ベンツなどのメーカーは、競争力を保つために膨大な量のバッテリーを安定的に確保する必要がある。

これまで欧州はリチウム原料や精製工程の多くを

・中国

・南米

・オーストラリア

に依存してきたが、これが供給網の大きなリスクとなっていた。ドイツでのリチウム確保は、この依存から脱し、域内で付加価値を完結させるための基盤となる。

EUの「重要原材料戦略略」では、2030年までに戦略鉱物の10%を域内で採掘し、40%を域内で加工、特定国への依存度を65%以下に抑える目標が掲げられている。アルトマルクの資源は、この高い目標を現実に裏付けるものだ。さらに、ドイツ南西部オーバーライン地溝帯では地熱発電を活用したプロジェクトが進行中で、年間2万4000tの水酸化リチウム生産を目指す。これらが実用化されれば、欧州のバッテリー産業の自律性は飛躍的に高まる。

域内供給網の確立は、欧州電池規則への対応にも有利に働く。2025年以降、バッテリー製造における二酸化炭素排出量の開示や上限設定が厳格化されるなかで、輸送距離が短く、地熱エネルギーを利用して抽出されるドイツ産リチウムは、他地域産に比べて圧倒的に有利だ。欧州メーカーは物理的な資源の確保と同時に、規制クリアのコストも最小限に抑えられる。

採掘から電池製造、車両組み立てまで域内で完結できれば、地政学的変動に左右されない強固な産業構造が形成されるのだ。

技術と経済の課題

ドイツ(画像:Pexels)

ドイツでのリチウム発見が直ちにすべての課題を解消するわけではない。まず、4300万tという数字は地下に存在する資源量を示すもので、採算ベースで回収できる

「埋蔵量」

とは区別が必要だ。実際の回収量は抽出効率や将来の市場価格、規制条件の動向によって左右される。

抽出の中心となる「直接リチウム抽出法」も商業化の初期段階にある。理論上は環境負荷を抑えつつ効率的にリチウムを回収できるとされるが、大規模な生産実績はまだ乏しい。目標の回収率を維持しつつコストを抑えられるかは、今後の投資判断に大きな影響を与える不確定要素だ。

欧州特有の厳しい環境規制や地域社会の合意形成も無視できない。ポルトガルやセルビアでは、住民の強い反対によりリチウム開発が停滞した例がある。ドイツでも地下水の管理体制や生態系への影響に対する懸念が、事業の進捗を妨げる可能性がある。開発主体には、資源を掘り出すだけでなく、地域のエネルギー循環に貢献する透明性の高い姿勢が求められる。

加えて、コスト面での競争力も課題となる。南米の塩湖やオーストラリアの鉱山は、すでに大規模な生産体制を確立しており、高い価格競争力を持つ。一方、欧州は人件費が高く、遵守すべき環境基準も厳しい。そのため、ドイツ産リチウムは輸入品に比べ高値になる可能性が高い。

市場での普及を後押しするには、二酸化炭素排出量の少ない原材料を優遇する仕組みや、域内調達を支援する公的補助制度との連携が不可欠だ。高コストを供給の安定性や環境性能への投資と割り切れるかが、普及の度合いを左右するのだ。

日本への影響

ドイツ(画像:Pexels)

ドイツのアルトマルク地域で確認されたリチウム資源は、欧州にとって戦略上の重要な資産となる。商業化が進めば、欧州のEVバッテリー供給体制は安定し、産業全体の競争力を大きく引き上げる。技術の実証や環境許認可、コストの壁は依然として残るが、プロジェクトの進展は世界のモビリティ産業における勢力図を塗り替える可能性を秘めるだろう。

資源を特定の国に過度に依存する構造は、経済安全保障上の懸念となる。今回の発見は欧州内の出来事にとどまらず、日本の製造業にも影響を及ぼす。日本は電池技術で長年世界をリードしてきたが、中国や韓国の台頭によって市場での立ち位置は変動し、原材料の多くを輸入に頼る状況が続く。

欧州が域内産リチウムの比率を高める動きは、オーストラリアや南米産資源のアジア還流を促す。短期的には日本の調達環境を安定させる効果もあるが、長期的にはリチウム市場の二極化を加速させる。環境負荷を極限まで抑えた欧州基準の「グリーンリチウム」と、コスト効率を重視する他地域産リチウムという、ふたつの価値基準が市場を分断していく構図だ。

日本が進むべき道は、単にリチウムの買い手にとどまることではない。直接リチウム抽出法を支える高性能分離膜や精密な流体制御など、抽出プロセスの技術領域で積極的に参画することが求められるだろう。現地での技術協力や拠点形成を進めることで、資源の有無に左右されない強固な産業上の地位を確保できる。

欧州メーカーの競争力が高まるなか、日系企業には現地製造基盤に深く食い込む戦略的な姿勢が不可欠なのだ。

技術で補う資源格差

ドイツ・アルトマルクのリチウム革命。

ドイツのアルトマルクで進むリチウム確保の動きは、原材料の自給を超え、製造業の稼ぐ力を左右する重要な転換を予告している。年間50万台分のEV電池をまかなう生産能力は、排出規制をクリアするうえで強力な武器となる。これは、資源価格の変動に振り回される従来の調達モデルを脱し、自らの土俵で価格を支配しようとする欧州の意思表示でもある。

日本が直面している課題は、供給不足の解消だけではなく、欧州は資源、エネルギー、規制を高度に融合させた排他的な市場を形成しつつある。日本企業がこの巨大なうねりのなかで存在感を示すには、リチウムの「買い手」にとどまらず、抽出プロセスや品質管理で不可欠な技術供与者として深く関与する必要がある。

資源という物理的制約を、技術という知的資本で補い、欧州の新しい産業構造のなかで有利な立ち位置を確保できるか――その成否が、今後の国際競争力を左右することになるのだ。