【65歳以上のシニア】「住民税非課税世帯」になる年金収入の目安はいくら?《単身世帯・夫婦世帯》目安額を見てみる

【65歳以上のシニア】「住民税非課税世帯」になる年金収入の目安はいくら?《単身世帯・夫婦世帯》目安額を見てみる!

給付金や保険料の軽減などを調べていると、よく目にするのが「住民税非課税世帯」という言葉です。

ただし、名前は知っていても、どのような基準で判定されるのか、自分が該当するのかまで理解できている人は多くありません。

実際には、住民税の仕組みや世帯構成、居住している地域によって判定基準が異なり、同じ年金収入でも該当するかどうかが変わるケースもあります。

また、この区分に該当するかどうかで、利用できる支援制度に差が出ることも少なくありません。

本記事では、「住民税非課税世帯」の基本的な仕組みや判定基準を整理するとともに、年金収入の目安についても分かりやすく解説します。

自分の世帯がどの区分に当てはまるのか、確認するためのポイントを見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

そもそも「住民税非課税世帯」とは?

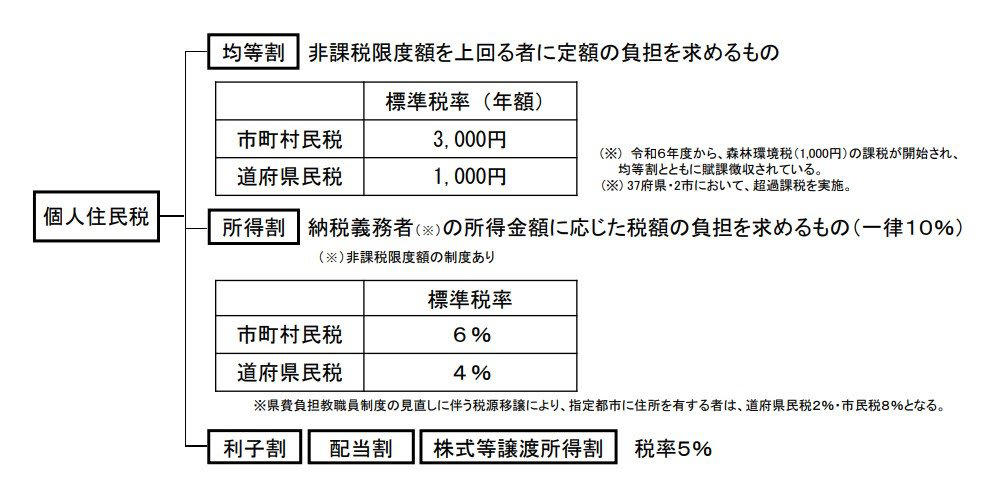

住民税には、所得に応じて負担額が決まる「所得割」と、一定の金額を全員が均等に負担する「均等割」の2種類があります。

住民税非課税世帯とは、世帯全員が「所得割・均等割の両方が非課税」の世帯を指します。

個人住民税とは?

所得割・均等割の両方が非課税となるのは、以下のような方です。

・生活保護法による生活扶助を受けている方

・障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

・前年中の合計所得金額が区市町村の条例で定める額以下の方

非課税世帯となるための所得要件は自治体によって異なり、1級地から3級地までの級地区分があります。

住民税非課税世帯となる所得要件(1級地の場合)

例えば、東京23区内のような1級地に該当する場合の所得要件は以下のとおりです。

・同一生計配偶者又は扶養親族がいる場合(二人以上世帯)

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者又は扶養親族がいない場合(単身世帯)

45万円以下

住民税非課税世帯となる所得要件(2級地・3級地の場合)

続いて、2級地と3級地の所得要件も見てみましょう。

<2級地(例:千葉県柏市)>

・同一生計配偶者又は扶養親族がいる場合(二人以上世帯)

31万5000円×(本人・同一生計配偶者・扶養親族の合計人数)+10万円+加算額18万9000円

・同一生計配偶者又は扶養親族がいない場合(単身世帯)

41万5000円以下

<3級地(例:千葉県成田市>

・同一生計配偶者又は扶養親族がいる場合(二人以上世帯)

28万円×(本人・同一生計配偶者・扶養親族の合計人数)+10万円+加算額16万8000円

・同一生計配偶者又は扶養親族がいない場合(単身世帯)

38万円以下

住民税非課税世帯になる年金収入の目安はいくら?【1級地と3級地の例】

ここまで、住民税非課税世帯になる「1級地から3級地までの所得要件」を見てきました。

では、これらを年収に換算すると、どの程度が目安になるのでしょうか。

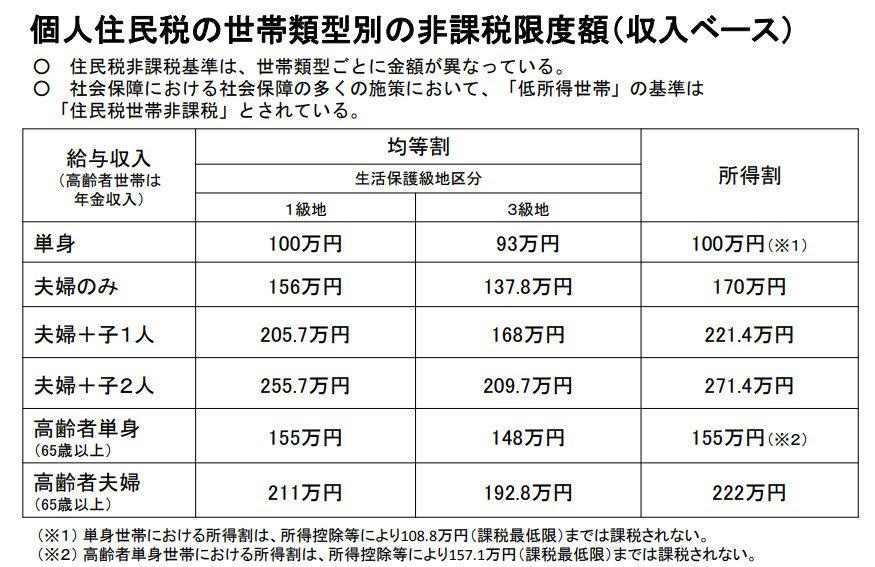

住民税非課税世帯になる収入の目安はいくら?「非課税限度額」

【1級地の目安】

・65歳以上の高齢者単身:155万円

・65歳以上の高齢者夫婦:211万円(配偶者の年金収入は155万円以下)

【3級地の目安】

・65歳以上の高齢者単身:148万円

・65歳以上の高齢者夫婦:192万8000円(配偶者の年金収入は148万円以下)

※65歳以上、収入は公的年金のみ、配偶者控除を適用、その他の所得控除なしの場合。

目安となる年収は市区町村によって異なります。

詳細はお住まいの地域の自治体が公表する情報を確認しましょう。

まとめ

住民税非課税世帯とは、世帯全員の住民税について「所得割」と「均等割」のいずれも課税されない世帯を指します。

所得水準が一定以下の場合に該当し、基準は自治体の級地区分や世帯構成によって異なります。

この区分に該当すると、国民健康保険料や介護保険料の軽減措置のほか、医療費の助成や公共料金の減免など、生活を支えるさまざまな優遇制度を利用できる可能性があります。

一方で、年金生活者の場合は年金額の改定によって収入がわずかに増え、非課税の基準を上回ってしまうケースも考えられます。

制度の対象は収入や所得の条件で判断されるため、年金額の変化や自治体の基準を確認しながら、自分の世帯がどの区分に該当するのか定期的に確認しておきましょう。

参考資料

・総務省「個人住民税」

・東京都主税局「個人住民税(税金の種類)」

・厚生労働省「住民税世帯非課税の対象者等」

・国税庁「No.1600 公的年金等の課税関係」

・厚生労働省「級地区分(H30.4.1)」

・柏市「令和7年度以前、個人住民税がかからないかた(非課税)」

・成田市「住民税(市・県民税)の課税と非課税」

・厚生労働省「令和6年国民生活基礎調査」(第131表)

関連記事

75歳以上「夫婦ふたり暮らし」のリアルな家計簿|年金・貯蓄・生活費の平均と医療費負担(1~3割)を解説

【年収別】「新車購入の予算」はみんないくら?《年収1000万円以上》の42.6%は「新車購入の予算500万円以上」という結果に

【元機関投資家が決算分析】ANYCOLORの業績好調も株価下落はなぜ?知らない企業を分析するプロの手順とは