【2026年3月最新】「個人向け国債」金利は何パーセント?《変動10年・固定5年・固定3年》の選び方と過去の推移を確認

【2026年3月最新】「個人向け国債」金利は何パーセント?《変動10年・固定5年・固定3年》の選び方と過去の推移を確認

3月も下旬に入り、年度末を迎えるこの時期は、新年度に向けた資産計画を見直す良い機会ではないでしょうか。

資産運用を考えるうえで、金利の動向は無視できない重要な要素です。

そのような中、財務省は2026年3月4日に、個人向け国債(2026年3月募集分)の発行条件を公表しました。

2025年12月には日本銀行が追加の政策金利引き上げを実施しており、金利の変動が利率に反映される個人向け国債への関心が高まっています。

では、今回の募集における金利は、具体的にどのくらいの水準になったのでしょうか。

この記事では、2026年3月募集分の金利条件を詳しく解説するとともに、個人向け国債の仕組みや種類ごとの特徴、これまでの利率の推移についても掘り下げていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債の3タイプ「変動10年・固定5年・固定3年」それぞれの特徴とは

「個人向け国債」は、日本政府が個人向けに発行する債券であり、国内の金融商品のなかでも特に安全性が高い資産として知られています。

この個人向け国債には、「変動金利10年」「固定金利5年」「固定金利3年」という3つの種類があります。

半年ごとに利率が見直される「変動金利10年」

・適用利率は半年に一度更新されます。

・金利には年率0.05%の最低保証が設けられています。

・市場金利が上がった場合、それに伴って受け取れる利息が増える点が大きなメリットです。

満期まで利率が変わらない「固定金利5年」

・購入時に設定された利率が、満期まで変わらないのが特徴です。

同じく利率固定型の「固定金利3年」

・こちらも「固定金利5年」と同様に、購入時の利率が満期まで維持されます。

それでは、2026年3月募集分の個人向け国債では、金利はどのくらいに設定されたのでしょうか。

「変動10年」「固定5年」「固定3年」それぞれの金利について、具体的に見ていきましょう。

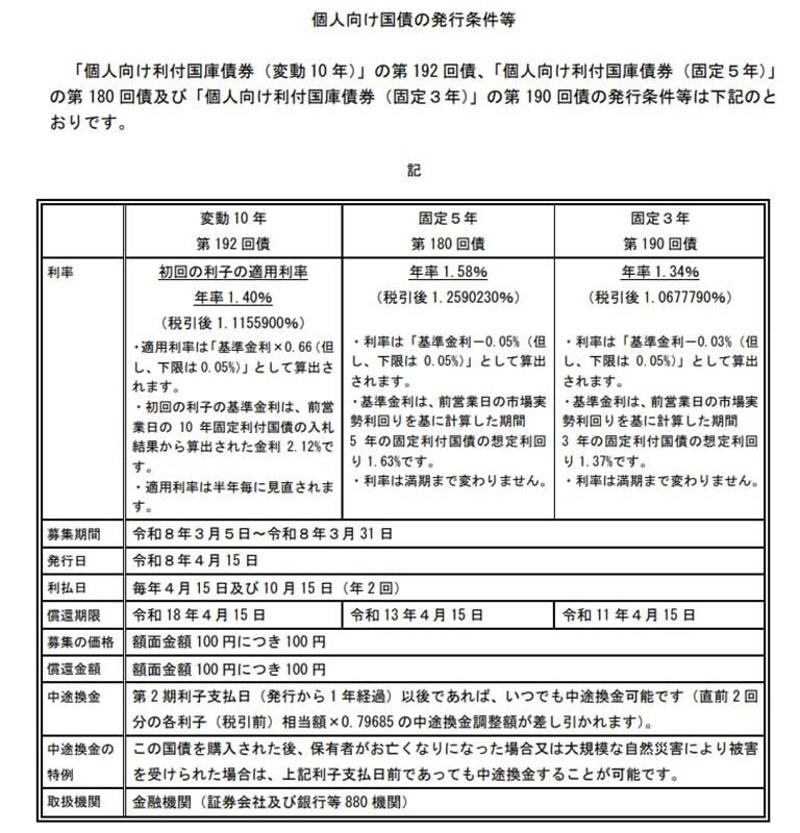

【2026年3月募集分】個人向け国債の最新金利を発表

2026年3月募集分(募集期間:3月5日〜3月31日)の個人向け国債について、変動10年・固定5年・固定3年の金利はそれぞれ以下の通りです。

個人向け国債の発行条件等「2026年3月分」

・変動金利型10年:1.40%(税引後 1.1155900%)

・固定金利型5年:1.58%(税引後 1.2590230%)

・固定金利型3年:1.34%(税引後 1.0677790%)

10年以上は使う予定がない資金で個人向け国債の購入を検討している場合、変動10年を選ぶか、あるいは固定5年を選んで満期を迎えた後にもう一度固定5年を選ぶかなど、どちらが良いか迷う方もいるかもしれません。

次の章では、変動10年・固定5年・固定3年をどのように選べばよいかの目安について解説します。

個人向け国債「変動10年・固定5年・固定3年」の選び方とは

個人向け国債には「変動10年」「固定5年」「固定3年」の3種類が存在し、運用期間や今後の金利に対する見通しによって、選択肢は変わってくるでしょう。

個人向け国債「変動10年・固定5年・固定3年」

どのタイプにすべきか迷った際には、その資金をいつ頃使う予定があるのか、また、どのくらいの期間保有するつもりなのかを基準に考えると、判断しやすくなるでしょう。

例えば、当面使う予定のないお金を比較的長い期間で運用したいのであれば、半年ごとに適用利率が見直される「変動10年」が選択肢になります。

市場金利の変動に応じて受取利息が変わるため、金利が上昇傾向にある局面では、より高い利回りが期待できる可能性があります。

その一方で、満期まで利率を固定した安定運用を望む場合は、「固定5年」や「固定3年」が適しています。

これらの商品は購入時に決定した利率が満期まで適用されるため、将来受け取れる利息額を事前に計算しやすいという利点があります。

このように、運用期間や金利動向への考え方で適した商品は異なるため、資金を使う時期などを考慮しながら、ご自身の目的に合ったタイプを選ぶことが大切です。

次の章では、判断材料の一つとして、変動10年の適用利率が過去にどのように推移してきたのかを見ていきましょう。

過去の金利推移から見る「変動10年」の利率の変化

2024年3月にマイナス金利政策が解除されてから、日本の金利は緩やかな上昇トレンドにあります。

この動きが個人向け国債の金利にどう影響してきたのか、具体的な数値で確認してみましょう。

個人向け国債「変動10年(第158回債)」受取利子シミュレーション

事例:個人向け国債「変動10年(第158回債)」の適用利率推移

・2023年6月16日~2023年12月15日:0.28%

・2023年12月16日~2024年6月15日:0.60%

・2024年6月16日~2024年12月15日:0.57%

・2024年12月16日~2025年6月15日:0.65%

・2025年6月16日~2025年12月15日:0.84%

・2025年12月16日~2026年6月15日:1.10%

発行当初は0.28%だった変動10年(第158回債)の適用利率ですが、その後上昇を続け、現在では1.10%まで高まっています。

では、仮にこの国債を100万円分購入していた場合、受け取れる利子はどのくらいになるのか、シミュレーションで見てみましょう。

100万円購入時の受取利子シミュレーション(変動10年・第158回債)

・2023年6月16日~2023年12月15日:1400円(税引後:1116円)

・2023年12月16日~2024年6月15日:3000円(税引後:2390円)

・2024年6月16日~2024年12月15日:2850円(税引後:2271円)

・2024年12月16日~2025年6月15日:3250円(税引後:2589円)

・2025年6月16日~2025年12月15日:4200円(税引後:3346円)

・2025年12月16日~2026年6月15日:5500円(税引後:4382円)

※利子は受取時に20.315%の税金が差し引かれます

最初の半年間で受け取れる利子は税引後で1116円です。

その後、適用利率は半年ごとに上昇し、3年後には受取利子額が4382円まで増え、当初の約4倍の水準に達します。

このように利子が増える点は魅力的ですが、途中で解約する場合のルールについても理解しておくことが重要です。

個人向け国債は、発行から1年が経過すると中途換金できますが、その際には直近2回分の利子(税引前)相当額に0.79685を掛けた金額がペナルティとして差し引かれます。

したがって、売却のタイミングによっては直近1年間の利子がほとんど手元に残らない可能性もあるため、基本的には余裕資金で運用することが前提となります。

また、適用利率が今後も必ず上昇し続けるわけではない点にも注意が必要です。

国債金利の推移

市場金利の状況によっては、将来的に適用利率が下がる可能性も考えられます。そのため、市場全体の金利動向も注視しながら検討することが大切です。

金利動向をふまえた個人向け国債の賢い活用法も選択肢の1つに

個人向け国債は、大きなリターンを狙う派手な金融商品ではありませんが、資産を堅実に守る「アンカー(錨)」としての役割を期待できます。

2026年度もインフレへの警戒が続くなか、国債だけで資産を大きく増やすことは難しいかもしれません。

しかし、個人向け国債で「守りの資産」の土台を固めることで、新NISAなどを活用した「攻めの運用(株式投資信託など)」にも安心して取り組めるようになります。

3月の年度末は、確定申告などを通じてご自身の資産状況を把握する良い機会です。

資産のうち、どれくらいを「守り」に、どれくらいを「成長」に配分するのか。

この資産配分のバランスを考えることこそ、10年後、20年後の豊かな生活を支える「分散投資」の基本といえるでしょう。

※当記事は再編集記事です。

参考資料

・日本銀行「2025年12月金融政策決定会合での決定内容」

・財務省「個人向け国債」

・財務省「現在募集中の個人向け国債・新窓販国債」

・財務省「個人向け利付国庫債券(変動・10年)第158回の発行条件」

・財務省「国債金利情報」

・財務省「個人向け国債 教えて!コクサイ先生」

・財務省「個人向け国債 受取利子シミュレーション」

・財務省「個人向け国債の発行条件等」

関連記事

【60歳代・70歳代シニアの貯蓄額】《平均と中央値》はいくら?「夫婦2人」と「一人暮らし」平均的なひと月あたりの生活費を見る

平均年収400万円で38年間働いた場合、厚生年金はいくらもらえる?「受給額の目安」と天引きされる税金・保険料も解説

【花王を徹底分析】なぜ値上げしても売れる?インフレ環境下でも利益を伸ばし続けられる最大の理由とは。元機関投資家が決算から強みを分析