65歳以上の年金暮らし夫婦、月に「4万円超」赤字。収入25万円台・支出29万円台! 年金のみで暮らすシニア世帯、全体の約4割。

- 65歳以上の年金暮らし夫婦、月に「4万円超」赤字。収入25万円台・支出29万円台!

- ケース1:65歳以上の無職夫婦世帯の家計収支

- ケース2:65歳以上の無職単身世帯の家計収支

- 年金のみで暮らすシニア世帯、全体の約4割。

- 総所得に占める公的年金・恩給の割合から見る世帯構成

- 年金制度は2階建て構造、国民年金のベース部分の上に厚生年金

- 1階部分にあたる「国民年金(基礎年金)」

- 2階部分を構成する「厚生年金」

- 国民年金、2026年度「一人当たり満額7万608円」←対前年度プラス1300円アップ

- 厚生年金と国民年金の受給額「1万円刻み」で受給権者数をみる

- 厚生年金の受給額はどれくらい個人差があるのか

- 国民年金の受給額に見られる個人差

国民年金、2026年度「一人当たり満額7万608円」←対前年度プラス1300円アップ

65歳以上の年金暮らし夫婦、月に「4万円超」赤字。収入25万円台・支出29万円台!年金のみで暮らすシニア世帯、全体の約4割。

「年金だけで老後は本当に暮らしていけるのか?」そんな不安を感じている人も多いのではないでしょうか。

最新データでは、65歳以上の無職世帯の多くが毎月赤字となっている実態が明らかになりました。今回は、総務省や厚生労働省の調査結果をもとに、シニア世帯の生活費や年金収入の現状、そして老後に必要な備えについてわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上の年金暮らし夫婦、月に「4万円超」赤字。収入25万円台・支出29万円台!

まずは65歳以上の平均的な生活費をみていきましょう。

2026年2月6日に総務省より公表された「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」から、65歳以上無職の夫婦世帯と単身世帯のひと月の家計収支を見てみましょう。

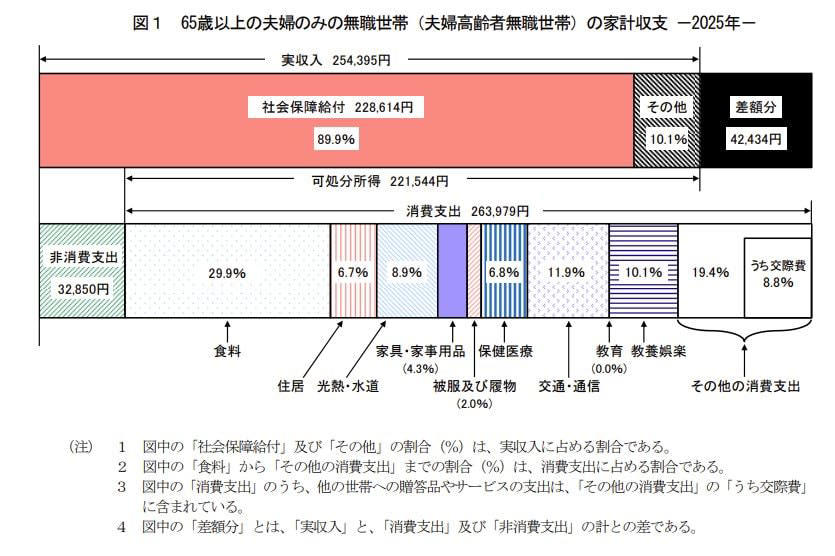

ケース1:65歳以上の無職夫婦世帯の家計収支

65歳以上の生活費(夫婦世帯)

実収入の月額平均:25万4395円

■うち社会保障給付(主に年金)22万8614円

支出の月額平均:29万6829円

■うち消費支出(いわゆる生活費):26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

・ うち諸雑費:2万2047円

・うち交際費:2万3257円

・うち仕送り金:1135円

■うち非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

月々の家計収支の結果

・4万2434円の赤字

この夫婦世帯の場合、ひと月の実収入25万4395円に対し、支出は合計29万6829円で、月の家計収支は4万2434円の赤字となっています。

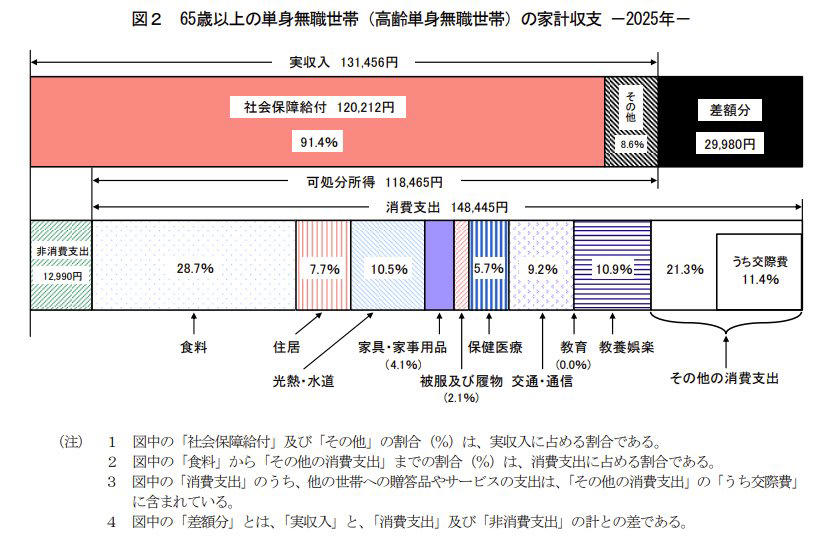

ケース2:65歳以上の無職単身世帯の家計収支

65歳以上の生活費(単身世帯)

実収入の月額平均:13万1456円

■うち社会保障給付(主に年金):12万212円

支出の月額平均:16万1435円

■うち消費支出:14万8445円

・食料:4万2545円

・住居:1万1416円

・光熱・水道:1万5565円

・家具・家事用品:6069円

・被服及び履物:3049円

・保健医療:8388円

・交通・通信:1万3601円

・教育:0円

・教養娯楽:1万6132円

・その他の消費支出:3万1681円

・うち諸雑費:1万4052円

・うち交際費:1万6956円

・うち仕送り金:591円

■うち非消費支出:1万2990円

・直接税:7072円

・社会保険料:5912円

月々の家計収支の結果

・2万9980円の赤字

単身世帯の場合は、ひと月の実収入13万1456円に対し、支出は合計16万1435円で、月の家計収支は毎月2万9980円の赤字となっています。

年金のみで暮らすシニア世帯、全体の約4割。

では、年金だけで生活するシニアはどれくらいでしょうか。

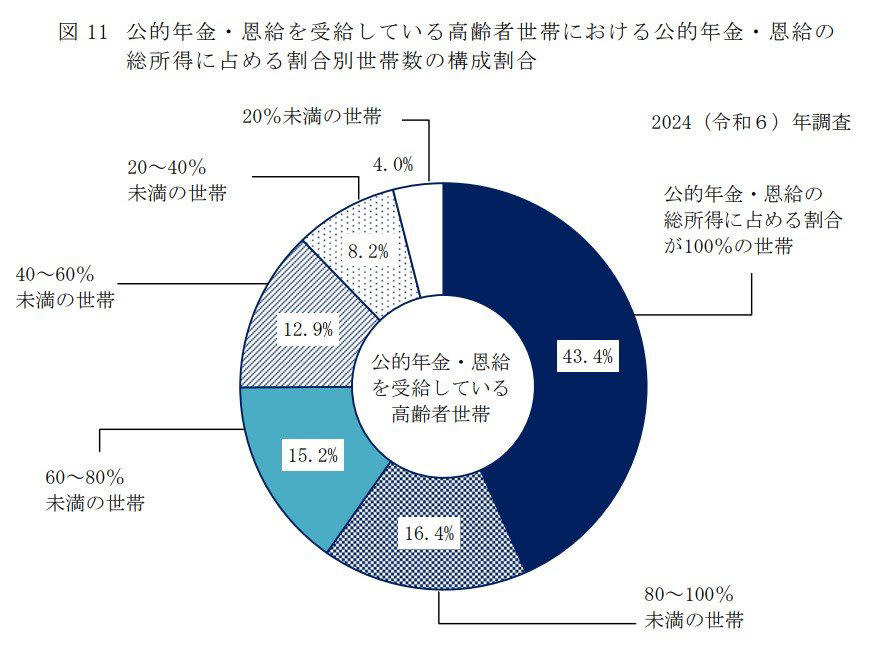

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入の実態を見ていきましょう。

まず、高齢者世帯全体の平均的な所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

しかし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にものぼることがわかっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得に占める公的年金・恩給の割合から見る世帯構成

高齢者世帯の総所得に占める「公的年金・恩給」の割合別世帯構成

・公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

・公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

・公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

・公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

・公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

・公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このようにシニア全体で見れば稼働所得なども一定の割合を占めていますが、年金受給世帯に絞ると、その半数近くが公的年金収入のみに頼って生活しているという実態が浮き彫りとなっています。

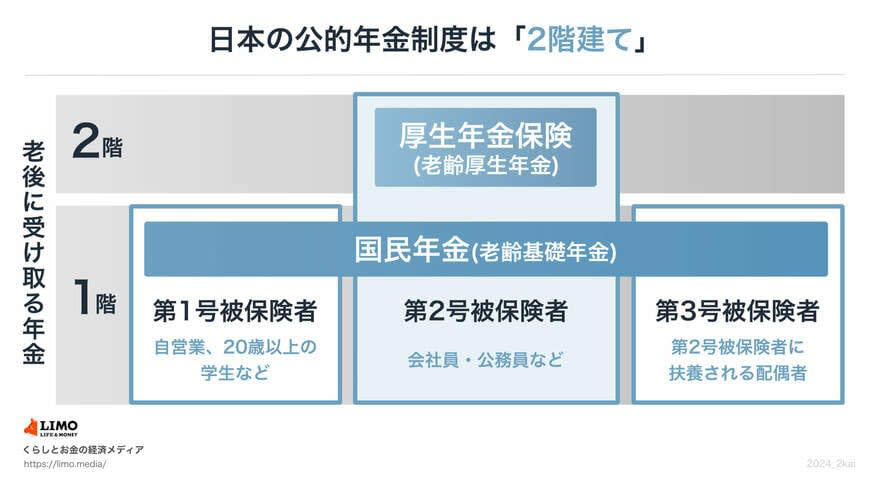

年金制度は2階建て構造、国民年金のベース部分の上に厚生年金

実際には受け取れる年金額は個人差がとても大きいもの。次に年金の仕組みをおさらいしましょう。

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

日本の公的年金制度のしくみ

1階部分にあたる「国民年金(基礎年金)」

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2026年度の月額は1万7920円です。

※2 国民年金(老齢基礎年金)の満額:2026年度の月額は7万608円です。

2階部分を構成する「厚生年金」

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

・年金保険料(※4):給与水準により決定する(上限あり)

・老後の受給額:加入した期間や支払った保険料によって個人ごとにばらつきが出る

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

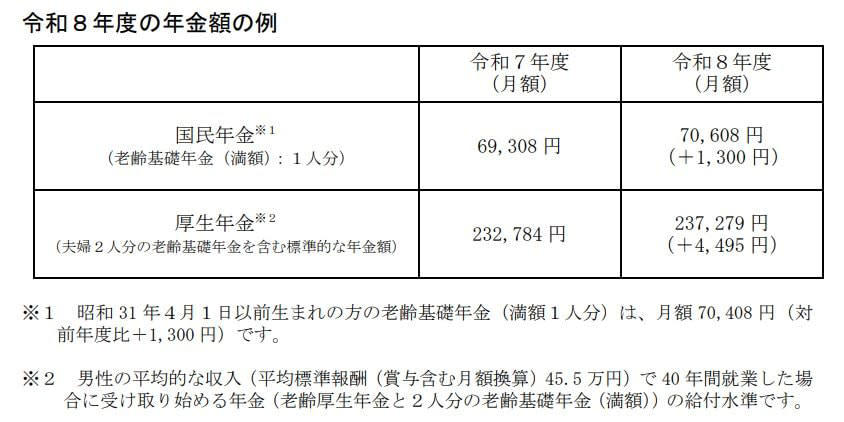

国民年金、2026年度「一人当たり満額7万608円」←対前年度プラス1300円アップ

年金の平均額も確認します。

厚生労働省によると、2026年度の年金額の例は次のとおりとなります。

令和8年度の年金額の例

・国民年金(老齢基礎年金):7万608円(1人分※1)

・厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額7万408円です。

※2 平均的な収入(賞与を含む月額換算で平均標準報酬45万5000円)を得て40年間就業した場合に受け取り始める年金額で、老齢厚生年金と2人分の老齢基礎年金(満額)を合わせた給付水準です。

厚生年金のモデル世帯の場合、夫婦で月額「23万7279円」。これは「老齢厚生年金1人分+老齢基礎年金2人分」の合算です。

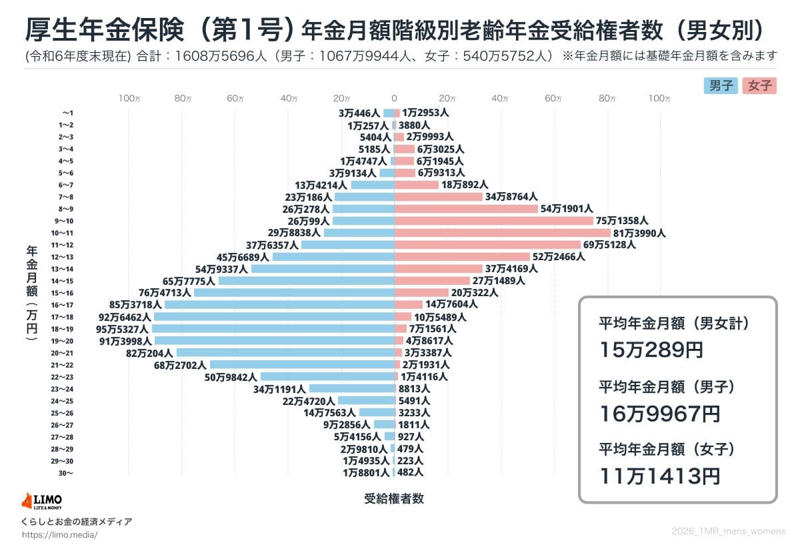

厚生年金と国民年金の受給額「1万円刻み」で受給権者数をみる

老後の生活を支える大切な収入源となる公的年金ですが、受給額は年金加入状況により決まるため個々で異なります。

どれくらいの個人差があるのかを見てみましょう。

厚生年金の受給額はどれくらい個人差があるのか

厚生年金の平均額(全年齢)

〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金の受給額分布(1万円ごと)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の平均年金月額は男女全体で15万289円です。

男女別では、男性16万9967円、女性11万1413円と、6万円ほどの差があります。

個人差については、上のグラフの受給額分布が示すとおり、「月額1万円未満から30万円以上」となっています。

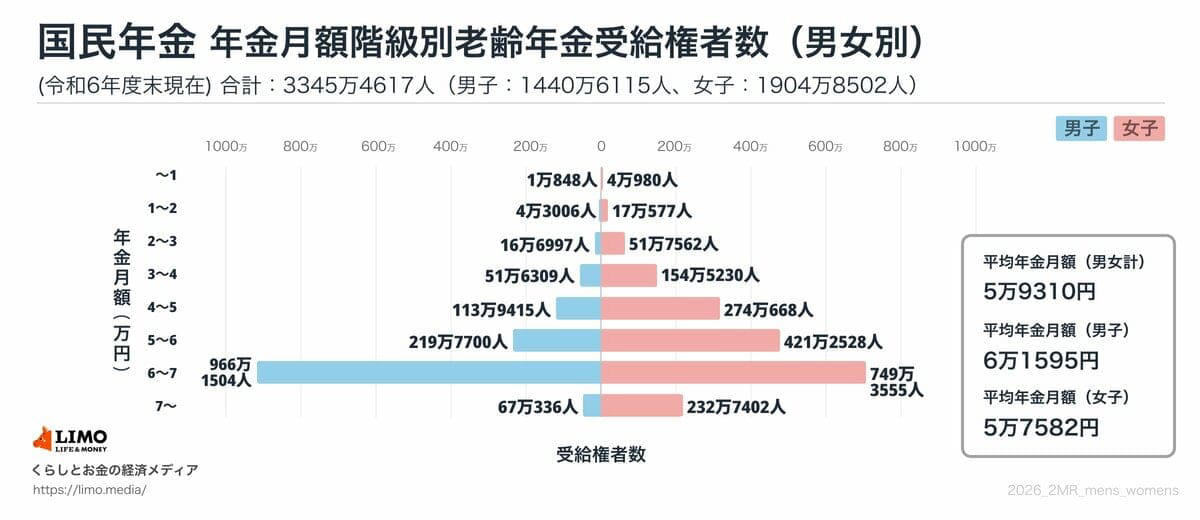

国民年金の受給額に見られる個人差

国民年金の平均額(全年齢)

〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額分布(1万円ごと)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均年金月額は男女全体と女性が5万円台、男性については6万円台です。

ボリュームゾーンは「6万円以上~7万円未満」となっています。

個人差については、上のグラフの受給額分布が示すとおり、「月額1万円未満~7万円以上」となっています。

まとめにかえて

今回は、シニア世帯の生活費と年金収入の実態について解説しました。最新の調査では、夫婦世帯で月4万円超、単身世帯でも約3万円の赤字となっており、年金だけでは生活が厳しい現状が見えてきました。

さらに、年金収入のみに頼る世帯が4割を超える一方で、受給額には大きな個人差があることも明らかになっています。こうした状況を踏まえると、現役世代のうちから貯蓄や資産形成、副収入の確保などを意識することが重要です。

老後の生活を安心して迎えるためにも、自分の年金見込み額を把握し、早めに備えを進めていくことが求められます。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

【富士通(6702)】《国策》量子・AIで「不可欠な存在」へ。3月24日の終値「3343円」(前日比+75円 / +2.29%)

「元本割れ」は避けたい!個人向け国債、500万円を3年運用「実際の利息はどれくらい?」シミュレーション!3月募集分「3月31日まで!」

在職老齢年金の受給者必見!給与と年金、それぞれどう引かれる?確定申告「申告不要な人」の条件とは?