トヨタ自動車が「欧州首位」――ボルボを上回る「自動車・EV技術」出願、全体25位浮上が示す収益構造の変化とは

知財勢力図の変化

欧州特許庁(EPO)が公表した「EPOテクノロジー・ダッシュボード2025」は、モビリティ分野の知財の動きに変化が出ていることを示す。欧州特許庁は約6300人の職員を抱える欧州有数の公的機関で、本部はドイツ・ミュンヘンにある。ベルリンやウィーンなどにも拠点を持つ。ひとつの手続きで最大46か国、約7億人の市場に効く特許の付与を担い、特許情報の分野でも世界的な役割を果たす。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(7枚)

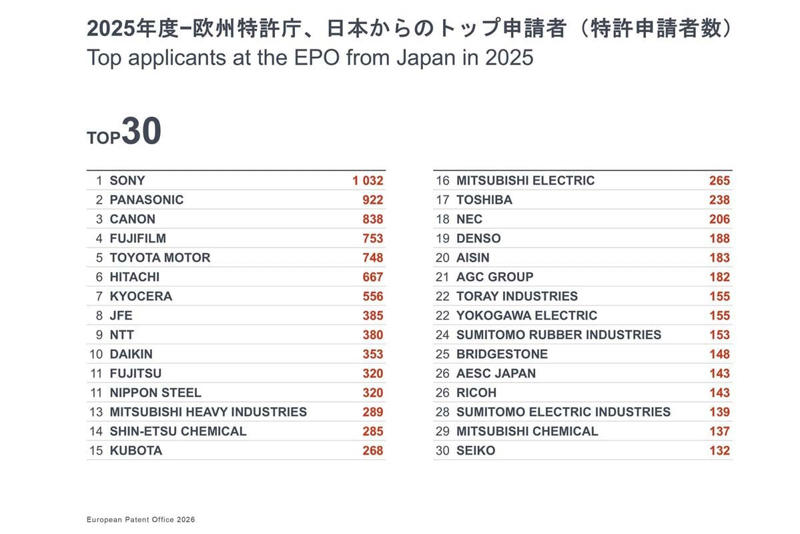

欧州特許の出願は20万1974件と過去最多に達し、前年から1.4%増えた。日本からの出願は2万1304件で、国別では4位に位置する。なかでも目を引くのは、トヨタ自動車が自動車分野と電動推進(EV技術)の分野でEPOの最多出願者となり、いずれも2024年に首位だったボルボ・グループを上回った点だ。

トヨタは2025年のEPOへの総出願でも自動車メーカーの首位となり、ステランティス、ルノー、現代自動車、BYD、フォルクスワーゲンを上回った。全体順位も前年の43位から25位へと上がっている。ただ、この結果をそのまま日本勢の優位と見ると、やや見誤る。数字の意味は、市場の条件や国際情勢で変わりうるからだ。

注目すべきは、トヨタの出願の積み上げが示す含みである。欧州という主戦場で各社が電動化を進めるほど、自社特許を避けにくい状況が広がりつつある。他社の選択を狭める可能性を持つ枠組みをあらかじめ整え、市場での影響力を高める余地をつくってきたと見ることもできる――。

電動化価値を左右する地域条件

「EPOテクノロジー・ダッシュボード2025」(画像:欧州特許庁)

これまでの業界では、

「バッテリー式電気自動車(BEV)か、それ以外か」

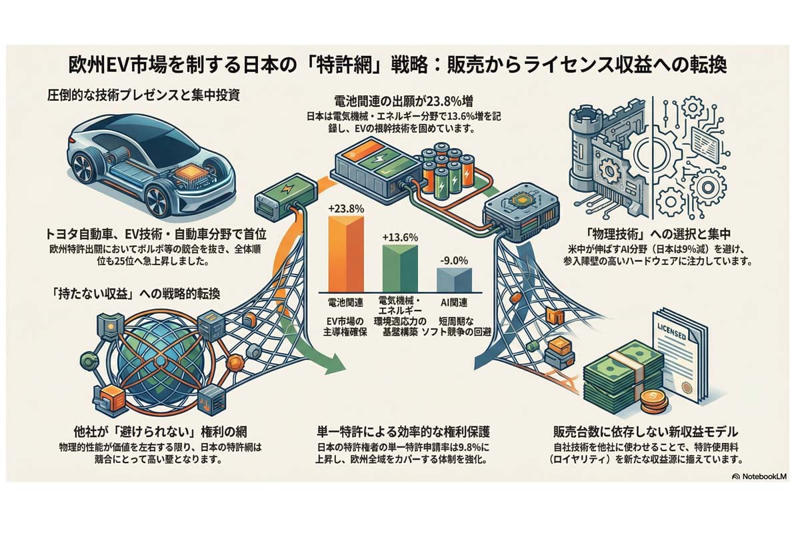

という二項の見方が前面に出てきた。ただ、トヨタ自動車が電動推進で首位に立ち、日本の電池関連出願が23.8%増えたという事実を眺めると、技術の価値は導入される地域の条件に大きく左右されることが見えてくるだろう。

再生可能エネルギーが広がり、充電網が整った地域では、トヨタやパナソニック、AESCが積み上げてきた電池や電動推進の技術は、BEVの価値を押し上げる権利として働く。他方で、電力網が不安定で火力発電への依存が続く地域では、同じ技術が限られた電力を効率よく使うための手立てとして受け止められる。前提が変われば、同じ技術の意味合いも変わる。

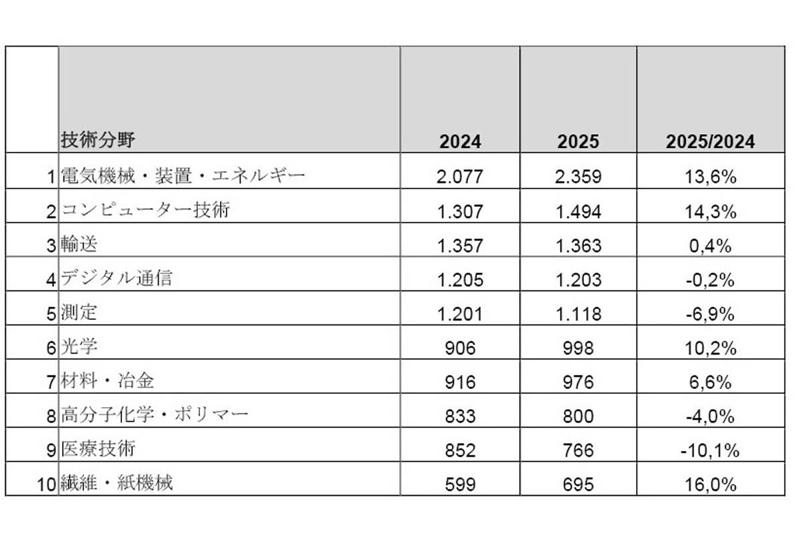

日本勢は、特定の車種の普及を急ぐよりも、各地のエネルギー事情に応じた電動化のあり方で主導権を取りにいく構えを見せている。欧州全体で輸送分野の出願が1.2%減るなか、日本は0.4%の増加を保ち、電気機械やエネルギー分野でも13.6%伸びた。どのような環境でも使われる技術の土台を積み上げてきた結果といえそうだ。

市場の流れを追いかけるというより、エネルギーの使い方や資源の効率で先に出ることで、市場全体の選択を自社技術の内側に引き寄せようとする。そうした意図が透ける。地域ごとの電力事情を前提に、普及の道筋そのものを握ろうとする動きでもあるのだ。

技術分野における資源集中

「EPOテクノロジー・ダッシュボード2025」(画像:欧州特許庁)

今回のデータでまず目に入るのは、技術分野の選び方と資源の振り向け方だろう。日本は電気機械やエネルギー分野で13.6%増と二桁の伸びを示し、とりわけ電池で強みを固めている。一方で、AI関連の出願は前年より9%減った。米国が26%増、中国が4%増とソフトウェア分野で競争を強める流れとは対照的である。

ここには、日本勢の向き合い方が表れている。情報分野よりも、実体を持つ技術に力を注いだ。ソフトウェアは更新の周期が短く、権利を長く保ちにくい。これに対し、電池や駆動装置のような製品の特許は、生産体制と結びつけば、長い期間にわたり参入を抑える働きを持つ。

日本は情報分野に深く踏み込まず、製品の効率や信頼性という持ち味を前に出すことで、主導権を握ろうとしている。将来、車の価値の重心がソフトウェアに移る場面があったとしても、物理的な性能が全体の価値を左右する状況が続く限り、日本が積み上げてきた特許網は他社にとって高い壁として残る。資源や性能に制約がある以上、このような強みは競合に向き合ううえで

「現実的な打ち手」

となるのだ。

特許収益モデルへの転換

「EPOテクノロジー・ダッシュボード2025」(画像:欧州特許庁)

トヨタ自動車がEV技術分野で首位に立ったことは、完成車の販売益に加え、それ以外の収益の取り方を広げようとする動きを示している。日本の特許権者は、付与された欧州特許のうち9.8%で単一特許を申請し、2024年の7.9%から比率を高めた。広い地域で権利を押さえる動きを、効率よく進めている様子がうかがえる。

こうした流れのなかで、販売台数に頼らず、他社が欧州でEVを展開する際に生じる特許使用料を収益源とする方向へ、重心を移しつつあるようにも見える。

脱炭素という視点で見れば、日本車が欧州の規制に合っていることの裏付けになる。一方で、ソフトウェア分野の競争という観点に立てば、AI関連の出願が減っている点は今後に残る論点でもある。

2025年のデータは、日本勢が電動化の基盤となる技術の権利を押さえ、その効力を欧州全体へ広げている状況を映している。市場の流れに左右されるというより、

「法的な基盤から産業のあり方に影響を及ぼそう」

とする動きがにじむ。欧州で走るEVの一部で、日本の特許に基づく使用料が収益となる形を見据えた動き、と捉えることもできるのだ。

物理技術への競争回帰

日本の欧州EV特許戦略。

「EPOテクノロジー・ダッシュボード2025」から浮かぶのは、競争の軸が実体を持つ技術の領域へ戻りつつあるという点だ。

トヨタ自動車が電動推進で首位に立ち、日本の電池関連出願が23.8%増えたことは、移動の根幹となる技術を権利として押さえる動きが強まっていることを示している。AI関連の出願が9%減る一方で、電気機械やエネルギー分野が13.6%伸びた流れには、新しさよりも効率の高さが長く効くという見方がにじむ。

輸送分野全体が1.2%減るなかでも、日本は0.4%の伸びを保ち、トヨタは全体順位を43位から25位へと引き上げた。ここで問われているのは販売台数の多寡ではない。他社が製品をつくる際に避けにくい権利の網をどこまで広げられるか、その段階に入りつつある。

単一特許の活用が9.8%まで高まったことも、欧州全体をひとつの市場として権利を及ぼす体制が整いつつあることを示す。今後は、製品販売で利益を得る形にとどまらず、移動の基盤となる権利の提供で収益を得る方向へと移っていく可能性がある。

積み上げてきた技術は、他社を排除するためだけに使われるわけではない。むしろ、自社の仕組みを広く使わせるための下地として機能し始めているだろう。