厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」に届く人はどれほどいるのか

【2026年度】年金額は増額へ!国民年金は1.9%、厚生年金は2.0%のプラス改定

厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」に届く人はどれほどいるのか

「老後の生活、毎月いくらあれば安心できるでしょうか。」

春の訪れとともに、新年度の年金額改定が気になる方も多いかもしれません。まずは、総務省が公表した最新の調査結果から、高齢者世帯のリアルな家計状況を見ていきましょう。

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によれば、65歳以上の単身無職世帯における1カ月の消費支出は平均14万9286円です。

一方で、税金などを差し引いた可処分所得は12万1469円となっており、月々およそ2万8000円が不足する計算になります。

このデータから、ひとつの目安となる生活費ラインは「月額15万円」といえそうです。

では、公的年金だけでこの金額を受け取っている人は、実際にどのくらいの割合で存在するのでしょうか。公表されている資料をもとに、現役世代が知っておきたい年金受給の現実を詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

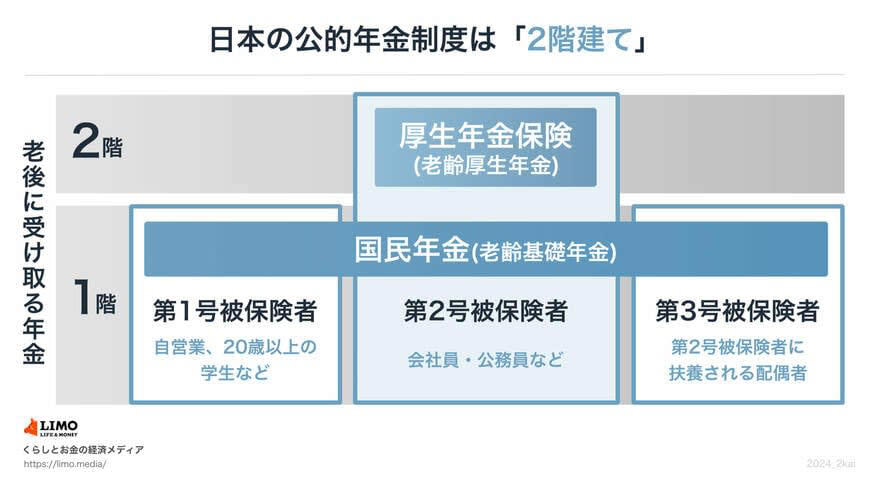

日本の公的年金は2階建て!「国民年金」と「厚生年金」の仕組み

日本の公的年金制度は、基礎となる「国民年金(基礎年金)」と、会社員などが上乗せで加入する「厚生年金」で構成されており、「2階建て構造」と呼ばれています。

それぞれの年金制度の基本的なポイントを確認していきましょう。

国民年金と厚生年金の基本構造

1階部分:国民年金(基礎年金)の概要

・加入対象:原則として日本に住む20歳から60歳未満のすべての人が対象です。

・保険料:加入者全員が定額ですが、年度ごとに改定されます(※1)。

・受給額:保険料を40年間(480カ月)すべて納めると、65歳から満額の老齢基礎年金(※2)を受け取れます。未納期間がある場合は、その期間に応じて満額から減額されます。

※1 国民年金保険料:2026年度の月額は1万7920円です。

※2 国民年金(老齢基礎年金)の満額:2026年度の月額は7万608円です。

2階部分:厚生年金の概要

・加入対象:会社員や公務員が国民年金に上乗せで加入します。パートタイマーなどでも、特定適用事業所(※3)で働き一定の要件を満たせば対象となります。

・保険料:給与や賞与といった収入に応じて決まります(上限あり)(※4)。

・受給額:加入していた期間や納めた保険料の額によって一人ひとり異なります。

このように、厚生年金は会社員や公務員が国民年金に加えて加入する制度です。国民年金と厚生年金では、加入対象や保険料の決定方法、受給額の計算方法などが異なるため、老後に受け取る年金額も個人の加入状況や収入によって差が生じます。

また、公的年金の額は物価や現役世代の賃金の変動に応じて毎年度見直される仕組みであることも、理解しておきたい重要なポイントです。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を掛けて計算されます。

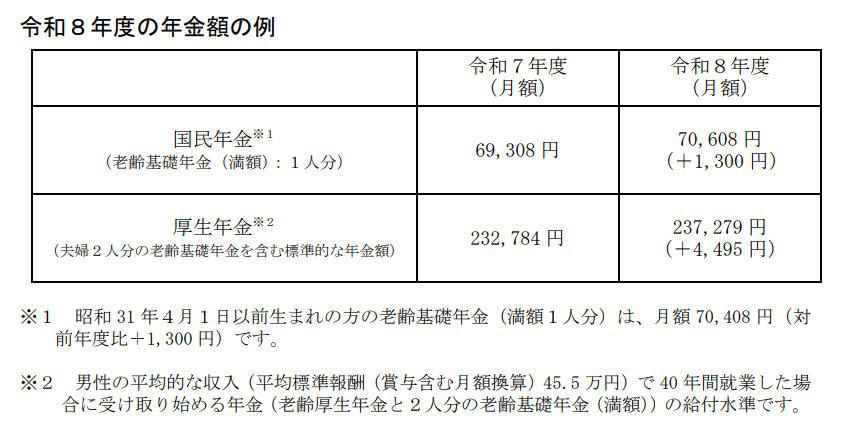

【2026年度】年金額は増額へ!国民年金は1.9%、厚生年金は2.0%のプラス改定

公的年金の受給額は、毎年度、物価や現役世代の賃金の変動に合わせて見直されます。2026年度は、国民年金(基礎年金)が前年度比で1.9%、厚生年金(報酬比例部分)が2.0%の増額となり、4年続けてのプラス改定が決定しました。

2026年度の年金額

・国民年金(老齢基礎年金(満額)):7万608円(1人分 ※1)

・厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金のみに加入していた場合、満額(※3)でも月額は約7万円です。繰下げ受給(※4)を利用して上限である75歳まで受給開始を遅らせたとしても、月額13万円には届きません。

※3 国民年金(老齢基礎年金)の満額:国民年金保険料を480カ月納付した場合に、65歳から受け取れる年金額を指します。

※4 繰下げ受給:老齢年金の受給開始年齢を66歳から75歳までの間に遅らせる制度です。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給を開始した場合の増額率は84%になります。

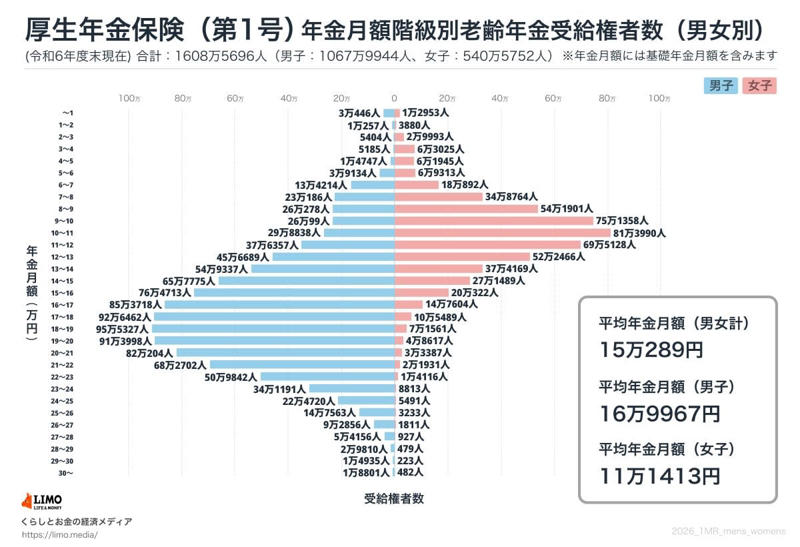

厚生年金の受給額「月15万円」を超える人はどのくらい?受給権者数の分布を解説

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の男女合計の平均月額は「15万289円」でした。なお、この金額には1階部分にあたる国民年金(老齢基礎年金)の額も含まれています。

受給額ごとの人数分布は、以下のようになっています。

厚生年金(国民年金含む)受給額別の人数データ

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の受給額が月額15万円以上の方は、全体の49.8%と半数を下回る結果でした。厚生年金を受給していない自営業者なども含めると、この割合はさらに低くなると考えられます。

「年収106万円の壁」がなくなる?2025年成立の年金制度改正法を解説

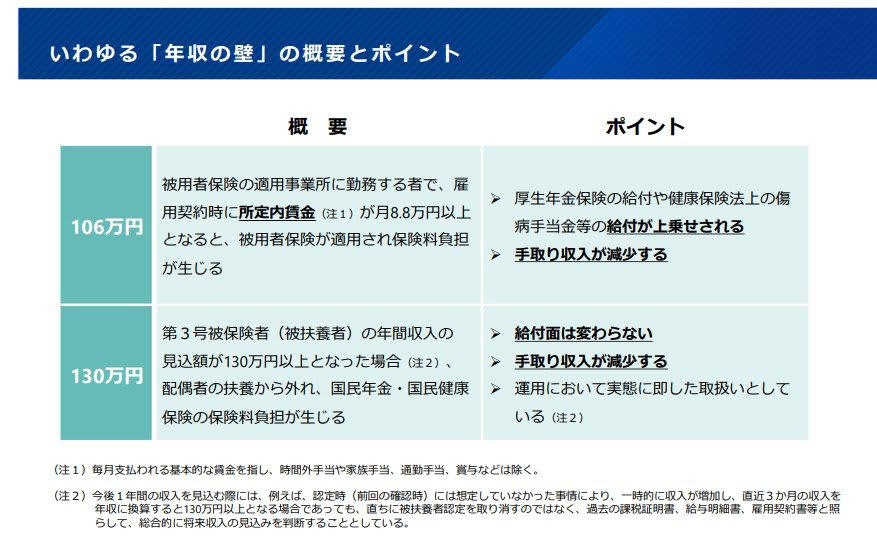

2025年6月13日に成立した「年金制度改正法」では、パートやアルバイトとして働く人に関係の深い、いわゆる「年収106万円の壁」を撤廃する内容が盛り込まれました。

パート・アルバイトに関わる「106万円の壁」の仕組み

出所:厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

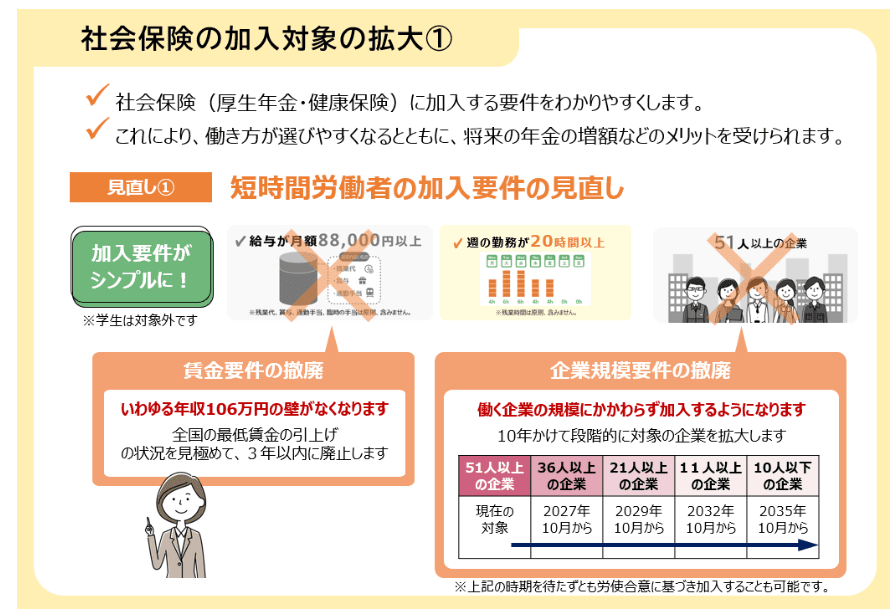

「106万円の壁」とは、パートタイマーなどの短時間労働者の方の年収が106万円を超えると、社会保険(健康保険・厚生年金)の扶養を外れ、ご自身で保険料を支払う必要が生じる収入の目安のことです。

保険料の負担によって手取り額が減少するため、収入が基準額を超えないように労働時間を調整する「働き控え」の一因と指摘されてきました。

また、社会保険の適用対象となる企業の規模は段階的に拡大しており、2024年10月からは従業員数「51人以上」の事業所が対象です。

今回の改正では「3年以内の賃金要件の撤廃」と「10年かけて企業規模要件の段階的撤廃」が行われることが決定しました。

社会保険の適用拡大で加入要件はどう変わる?

出所:厚生労働省「年金制度改正法が成立しました」

2025年7月時点において、パートタイムなどで働く短時間労働者が社会保険に加入するには、以下の5つの要件をすべて満たす必要があります。

・週の所定労働時間が20時間以上

・2カ月を超える雇用の見込みがある

・学生ではない

・所定内賃金が月額8万8000円以上(賃金要件)

・従業員数51人以上の企業で働いている(企業規模要件)

今回の改正によって、このうち4番目の「賃金要件」と5番目の「企業規模要件」が撤廃されることになります。

この改正により、いわゆる「106万円の壁」の根拠となる賃金要件は、全国の最低賃金の引き上げ状況を考慮しながら3年以内に廃止される方針です。また、企業規模の要件も10年かけて段階的に撤廃されることになります。

まとめにかえて

今回は公的年金について確認してきました。公的年金だけでの老後生活に不安を感じている人も多いのではないでしょうか。そこで今、「資産運用」を活用して老後資金の準備を進めている世帯も増えてきています。

特にNISAやiDeCoといった国の制度は投資額も少額で投資初心者の方であっても比較的始めやすい制度ですね。老後資金の準備は「時間」をかけてコツコツと取り組むことが基本です。早めの準備を心がけましょう。

参考資料

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

・政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

・厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

関連記事

国民年金(第1号・第3号)中心の女性、65歳以降でもらえる年金額の目安はいくら?年金受給額に男女差が生まれる理由とは

【厚生年金・国民年金】65歳以上の年金目安《働き方別》5パターンに分けて紹介!老齢年金を増やす《知っておきたい4つの方法》

【元機関投資家が決算分析】ANYCOLORの業績好調も株価下落はなぜ?知らない企業を分析するプロの手順とは