住宅ローン「変動金利」0.7%台へ上昇。「変動一択」はもう古い? 元銀行員が解説! 固定金利のメリット・デメリット

返済の安定重視か「全期間固定型」を選ぶ人10%突破!

住宅ローン「変動金利」0.7%台へ上昇。「変動一択」はもう古い?元銀行員が解説!固定金利のメリット・デメリット

マイナス金利政策の解除以降、日本銀行は数回にわたって政策金利の引き上げを行っています。金利の上昇によって私たちの生活に大きな影響を与えるのが、住宅ローン金利です。

各銀行が住宅ローン金利の引き上げを行うことにより、従来のような「変動金利一択」のような状況から変化が生じています。ここでは、今改めて知っておきたい固定金利の仕組みやメリット・デメリットについて解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【住宅ローン】変動金利は「上昇フェーズ」へ。この1年で0.3%引上げの銀行も!

長らく低金利環境が続いた日本では、住宅ローンの金利タイプで変動金利を選ぶ人が大多数でした。しかし、日本銀行が利上げへと舵を切ったことにより、変動金利も上昇傾向にあります。

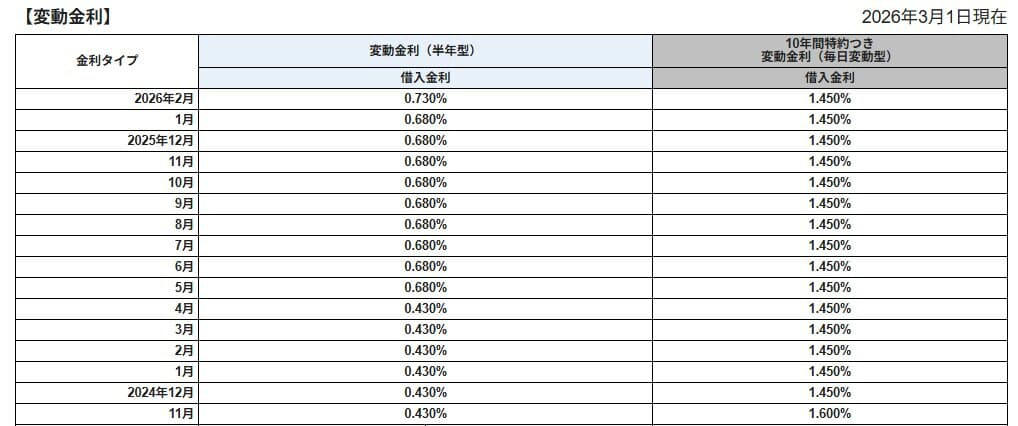

ここでは、SBI新生銀行の変動金利を例に推移を見てみましょう。

・2024年11月~2025年4月:0.430%

・2025年5月~2026年1月:0.680%

・2026年2月:0.730%

SBI新生銀行の変動金利

1年あまりで0.3%金利が上昇しており、住宅ローン金利は大きな転換期を迎えています。

さらに、2025年12月の利上げを受け、2026年4月には多くの銀行で変動金利の見直しが行われる可能性が高まっています。

【住宅ローン】返済の安定重視か「全期間固定型」を選ぶ人10%突破!

今後も利上げが見込まれることを踏まえると、金利変動による家計への影響を最小限に抑えたいと考え、慎重になる方も少なくありません。依然として変動金利は低金利水準ではあるものの、金利動向の先行きの読みにくさを感じる方が増えているのも事実です。

そういった状況から、最近では固定金利を選択する方も少しずつ増えているようです。

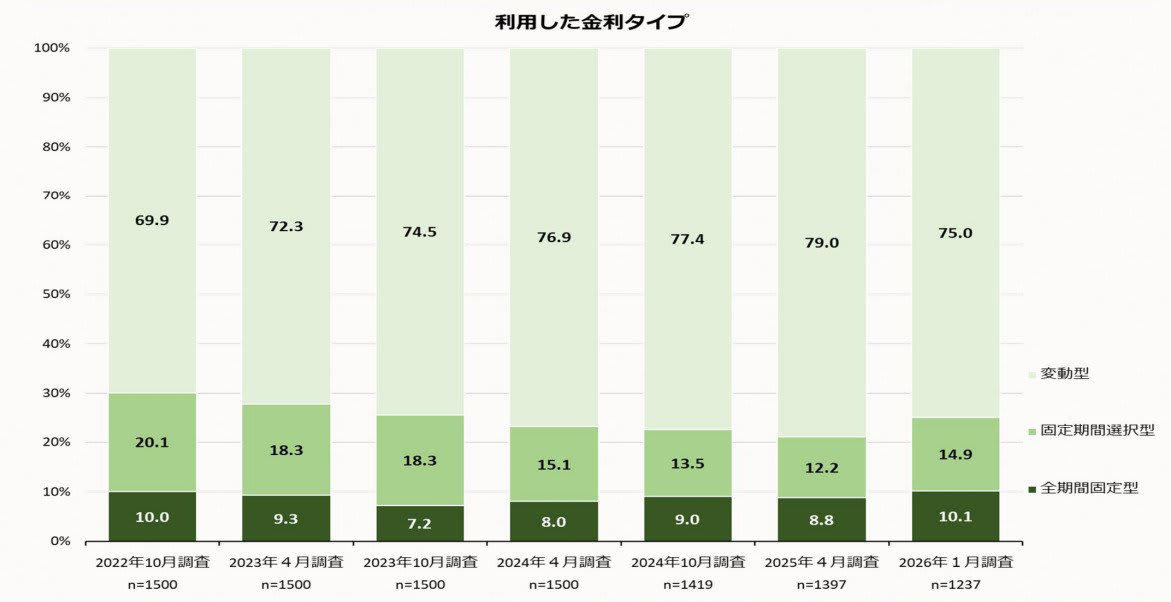

利用した金利タイプ

住宅金融支援機構の調査によると、全期間固定型を選ぶ利用者は2023年4月~2025年4月まで10%以下で推移していましたが、最新調査の2026年1月では10.1%となり、節目の1割を超えました。

変動型が4.0%減少している点とあわせて見ると、金利上昇を受けて「返済の安定性」を重視する動きも広がっていることが推測できます。

【住宅ローン】元銀行員が解説!固定金利のメリット・デメリット

固定金利の最大のメリットは、借入期間を通して金利が変わらないことです。住宅ローンは長期間の借入になることが多く、家計に与える影響も大きい支出です。

変動金利の場合は定期的に金利の見直しが実施され、金利動向によっては毎月の返済額が増加するリスクがあります。一方、固定金利は借り入れたときの金利のまま変動しないことから、毎月の支出が安定するメリットがあります。

これにより、長期にわたったマネープランが立てやすいことも特徴です。「毎月いくら返済するのか」という点が変わらないため、子どもの教育費や老後資金などの準備を計画的に取り組みやすいでしょう。

固定金利のデメリット

ただし、固定金利は変動金利に比べて借入金利が高い点には注意が必要です。同じ金額・期間で借り入れる場合であっても、総返済額は固定金利の方が多くなります。

実際に変動金利と固定金利で借入シミュレーションをしてみて、どれくらいの差があるか確認してみることがおすすめです。

また、「金利が変わらない」という特徴は「金利が下がったときの恩恵を受けられない」ということでもあります。今後再び金利が下がる局面に入ったときは、借り換えを行うことも視野に入れておきましょう。

【住宅ローン】「正解」は人ぞれぞれ。納得感のある選択で「安心の住まいづくり」を

今回は、住宅金融支援機構の最新調査をもとに、金利上昇局面における固定金利の重要性について解説しました。

「周りが変動だから」という理由だけで選ぶ時代は終わりました。0.1%の金利差に一喜一憂するよりも、「もし金利が上がったら、我が家の家計は耐えられるか?」と自分事として問いかけてみることが大切です。例えば、教育費がかさむ時期が決まっているなら、その期間だけ固定にする「ミックスプラン」や、夫婦で金利タイプを分ける「ペアローン」も有効な戦略になります。

金利動向に振り回されず、家族の笑顔が守れる返済計画を立てていきましょう。まずはシミュレーションから、一歩踏み出してみてはいかがでしょうか。

参考資料

・住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2026年1月調査)】」

・SBI新生銀行「SBI新生銀行パワースマート住宅ローン 過去金利水準推移」

関連記事

【最新データで見る】平均賃金34万円台、初任給は「大卒26万円台」もっとも賃金が高い業種は?

【女性の年金】厚生年金33年間加入・平均年収「約420万円」、将来の年金はいくら?女性の平均賃金「28.5万円」賃金のピークは何歳?

65歳以上の年金暮らし夫婦、月に「4万円超」赤字。収入25万円台・支出29万円台!年金のみで暮らすシニア世帯、全体の約4割。