【日立製作所】なぜ業績が絶好調なのか? 日本企業が生き残るためのヒントを元機関投資家が徹底解剖

なぜ利益が前年比1.5倍に?AI時代を勝ち抜く「最強のポートフォリオ」

【日立製作所】なぜ業績が絶好調なのか?日本企業が生き残るためのヒントを元機関投資家が徹底解剖

「この木なんの木」のテレビCMで知られ、日本を代表する老舗企業である日立製作所。

古くからある大企業というイメージを持つ方も多いかもしれませんが、実は近年、その業績が驚異的な伸びを見せています。

元機関投資家の泉田良輔氏が、YouTubeチャンネル「イズミダイズム」の中で、日立製作所のビジネスモデルや業績好調の背景について詳しく解説しました。

この記事では、動画内で泉田氏が語った独自の視点を基に、日立製作所がどのような歴史的変革を遂げ、現在どのような事業で利益を生み出しているのかを、経済初心者の方にも分かりやすく紐解いていきます。

ココがポイント

・日立製作所は10年以上の歳月をかけ、多角化していた事業を整理し「選択と集中」を行った

・2020年のスイスABB社からのパワーグリッド(送変電)事業買収が大きな転換点となった

・直近の決算では利益が前年同期比で約1.5倍に急拡大するなど、絶好調な業績を叩き出している

・成長の最大の原動力は、AI普及やインフラ老朽化を背景としたグローバルな「エナジー事業」である

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「何でも屋」からの脱却:日立製作所の歴史的変革

日立製作所と聞いて、皆さんはどのような事業を思い浮かべるでしょうか。

「老舗企業だから、やっていることも変わらず地味なのでは」という疑問が投げかけられると、泉田氏は「この会社には、今後日本企業が成長していくためのヒントがいっぱいある」と語り始めました。

モーターから始まった老舗企業の決断

日立製作所は元々、産業用のモーターを作る会社としてスタートしました。

そこから長い歴史の中で事業を多角化し、ハードディスクドライブ、空調システム、物流、金融、電動工具、カーナビ、そして化学素材まで、ありとあらゆるものを手掛ける巨大な「何でも屋」となっていきました。

しかし事業が多岐にわたることは、必ずしもプラスばかりではありません。

泉田氏によれば、株式市場からは長年にわたり「なぜこの事業を持っているのか」「収益性が低いのではないか」という厳しい声が上がっていたそうです。

投資家が企業を評価する際、単に「利益が出ているか」だけでなく「投じた資金に対してどれだけ効率よく利益を生み出しているか(リターン)」を重視します。泉田氏は、機関投資家としての経験を踏まえ、次のように解説します。

「投資効率がちゃんと担保されていますか、確保できていますかという話をした時に、いやこの事業よりもっと大きなもので勝負した方がリターンが出ると思えば、投資家は言うからね」

こうした市場からの要求に応えるため、日立製作所は大きな決断を下します。

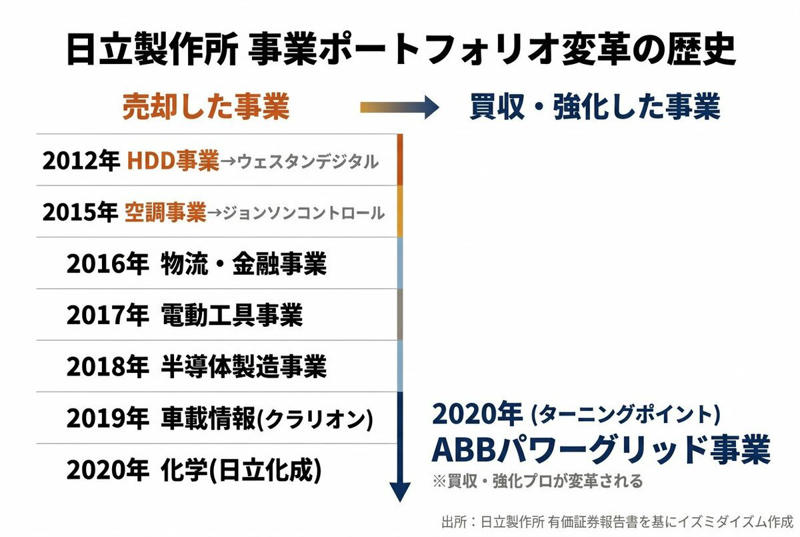

10年がかりの「ノンコア事業」売却とABB買収

日立製作所は2010年代に入り、自社の中心(コア)ではないと判断した事業を次々と手放し始めました。

2012年のハードディスク事業(ウェスタンデジタルへの売却)を皮切りに、日立物流、日立キャピタル(金融)、日立工機、クラリオン(カーナビ)、そして日立化成など、名だたるグループ企業や事業を断続的に売却・分離していったのです。

泉田氏はこの一連の動きを、企業の成長に不可欠なプロセスとして高く評価しています。

「断続的にコアではない事業の売却、そしてその売却した資金等を原資にして成長するための企業への投資、これを繰り返してきた形になります」

そして、事業の切り離しを進める中で、日立製作所は「攻め」の一手を打ちます。それが2020年のスイスABB社からのパワーグリッド(送変電)事業の買収です。

パワーグリッドとは、発電所でつくられた電気を変電所や送電線を通じて届けるインフラの仕組みのことです。

「2020年の7月にスイスのABBっていう会社があるんだけど、そこからパワーグリッド事業を取得し日立ABBパワーグリッドとして営業開始したので、これが1つのターニングポイントなんですよ」

この大規模な買収により、日立製作所は「何でも屋」から「社会インフラとITの会社」へと、その姿を大きく変貌させたのです。

日立製作所 事業ポートフォリオ変革の歴史

【日立製作所】絶好調な直近決算:利益が1.5倍に急拡大

事業の「選択と集中」という大手術を終えた日立製作所は、現在どのような業績を上げているのでしょうか。

泉田氏は直近の決算データを基に、その力強い成長ぶりを解説しています。

2026年3月期第3四半期の驚異的な伸び

2026年3月期第3四半期(9ヶ月間)の累計決算を見ると、その好調さが数字に表れています。

売上収益は7兆5018億円で、前年同期比7.0%の増加。さらに注目すべきは利益の伸びです。

本業の儲けを示す「調整後営業利益」は8257億円(同26.1%増)、そして投資家が最も重視する「親会社株主帰属利益(最終的な純利益)」は6386億円となり、前年同期比で48.2%増と、実に1.5倍近い急拡大を見せています。

「こんなに大きな図体の企業が、これほど利益を伸ばすのか」と驚きの声が上がると、泉田氏も「かなり大きいね」と同意し、その背景にある事業構造を紐解いていきました。

日立製作所 Q3累計 主要利益指標の伸び

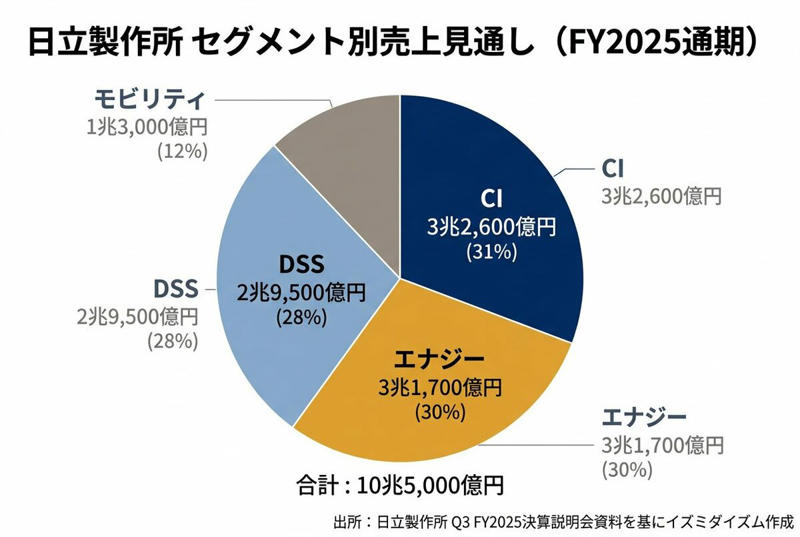

成長を牽引する「4つのセグメント」とは

現在の日立製作所は、大きく分けて以下の4つの事業セグメント(部門)で構成されています。

・DSS(デジタルシステム&サービス): ITシステムやデジタルソリューション

・エナジー: 送変電などの電力インフラ(パワーグリッド事業など)

・モビリティ: 鉄道などの交通インフラ

・CI(コネクティブインダストリーズ): 産業機器や家電など

通期の売上見通しを見ると、CIが3兆2600億円と最も大きく、次いでエナジー(3兆1700億円)、DSS(2兆9500億円)と続きます。これを見ると、売上規模の大きいCIが最も重要だと思えるかもしれません。

しかし泉田氏は、企業を見る上で重要なのは「どこが利益を伸ばしているか」だと指摘します。本業がどれだけ現金を生み出す力があるかを示す「EBITA(エビータ)」という指標を見ると、景色が全く変わってきます。

「一番EBITAが伸びるのが何かに注目すると、このエナジーだね。パワーグリッド事業体」

実際、通期のEBITAの前年比増加額を見ると、エナジー事業がプラス1479億円と、他の事業を圧倒して利益成長を牽引していることが分かります。

日立製作所 セグメント別売上見通し(FY2025通期)

成長の原動力「エナジー事業」の正体

日立製作所の利益を大きく伸ばしている「エナジー事業」。その中身は、原子力事業なども含まれますが、売上の大半(約2兆9663億円)は、2020年に買収したABBの「パワーグリッド事業」が占めています。

では、なぜ今、送変電の事業が世界中でこれほどまでに求められているのでしょうか。

AI普及とインフラ老朽化が追い風に

「日本全国にすでに送電線は張り巡らされているのに、新しい需要があるのか?」という疑問が出ると、泉田氏は「日本だけで考えるのはいまいち。グローバルでの発想が必要だ」と指摘しました。

現在、世界中で送変電設備の需要が急増している背景には、大きく3つの要因があります。

1つ目は、AI(人工知能)の急速な普及です。

AIを動かすための巨大なデータセンターは膨大な電力を消費するため、より効率的で強力な送変電網が世界中で必要とされています。

2つ目は、再生可能エネルギーの普及です。

太陽光や風力などの再エネは、従来の大きな発電所から一方通行で電気を送る仕組みとは異なり、様々な場所から電力が接続されるため、電力網全体を複雑に制御し直す(アップグレードする)必要があります。

3つ目は、インフラの老朽化です。

泉田氏は、これが日本特有の問題ではないと強調します。

「日本もインフラの老朽化って問題になってるじゃん。これ別に日本だけじゃないのよ。グローバルであるから、こういったもので旺盛だというのが出てますね」

欧州・北米市場での圧倒的な存在感

こうした巨大な需要を取り込めているのは、日立製作所がABBのパワーグリッド事業を買収し、グローバルな基盤を手に入れていたからです。

日立製作所全体で見れば日本の売上も大きいですが、エナジー事業に限って言えば、主戦場は海外です。動画内の解説によれば、エナジー事業で最も売上が大きいのは、買収したABBのお膝元であるヨーロッパ(欧州)であり、それに次いで歴史の古いインフラの更新需要を抱えるアメリカ(北米)が大きなシェアを占めています。

日立製作所は、2020年の買収によって、まさに「世界が最も電力を必要としているタイミング」で、欧州・北米という巨大市場にアクセスできる最強の武器を手に入れていたのです。

まとめ:日立製作所の今後の注目ポイント

ここまで、日立製作所が事業ポートフォリオを大胆に入れ替え、エナジー事業を武器に利益を急拡大させている背景を見てきました。

長年の課題であった「選択と集中」を見事に成し遂げ、業績も絶好調な日立製作所ですが、泉田氏は機関投資家ならではの冷静な視点で、今後の課題についても言及しています。

現在の利益成長は、ABBから買収したエナジー事業の好調に大きく依存しています。しかし、特定の事業に頼りすぎることはリスクも伴います。

「一本足打法になっていると、マクロ環境の変化があったりとか状況変わったりすることもあるんで、次の打ち手をどう準備するかっていうのが日立に課せられた次のテーマかなと思いますね」

これだけ豊富な手元資金(キャッシュ)を生み出している日立製作所が、次なる成長に向けてどのような新しい投資や買収(M&A)を仕掛けていくのか。あるいは、株主への還元を強化していくのか。今後の「次の一手」が、さらなる企業価値向上の鍵となりそうです。

参考資料

・日立製作所「2026年3月期 第3四半期 決算短信」(2026年1月29日)

・日立製作所「2026年3月期 第3四半期 決算説明会資料」(2026年1月29日)

・Youtubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。

関連記事

【元機関投資家が解説】国内ビール大手3社の株価動向と「3者3様」の生存戦略とは?

ホンダ決算を元機関投資家が分析!セグメントごとの営業利益を見ると「驚くべき事実」 なぜ四輪事業の整理が必要なのか?

【徹底解説】高配当株の筆頭「JT」はなぜ成長株のように株価が上がっているのか?元機関投資家が分析