「ほったらかし」で2000万円超えも! 利回り別・積立投資シミュレーションと、初心者が陥る“もったいない”出口戦略

30歳代からの計画的で安定的な資産形成

「ほったらかし」で2000万円超えも!利回り別・積立投資シミュレーションと、初心者が陥る“もったいない”出口戦略

3月も下旬となり、各地で桜が咲き誇る暖かな季節を迎えました。老後資金への不安を抱える50歳代から70歳代の方々の間でも、預金では増えないが投資のリスクは怖いという声が多く聞かれます。

老後資金対策として、「貯蓄から投資へ」の流れが加速しています。

特に「老後資金が不安」「預金では増えないけど投資はリスクが怖い」と感じる人たちに注目を集めているのが積立投資です。新NISA制度の開始によりその勢いは大きくなり、2025年末時点でのNISA口座の積立投資用の枠である「つみたて投資枠」の買付額は6兆2400億円以上という規模に達しています。

本記事では、30歳から「月3万円×30年」の積立を始めた場合を年利5%・7%・10%の3パターンでシミュレーションしていきます。さらに、積立投資を行う上で知っておくべき重要事項をわかりやすくお伝えします。

今後の資産設計のご参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

投資シミュレーション

まずは、実際に3つの利回りによる投資シミュレーションを行ってみましょう。毎月3万円を30年間積み立てた場合、投資元本(自分が拠出したお金の総額)は以下のようになります。

投資元本:3万円×12ヶ月×30年=1080万円

銀行預金だけで貯めた場合、金利がほぼつかない状況では、30年後の資産は約1080万円のままです。では、これを投資に回した場合はどうなるでしょうか。運用益の違いを見てみましょう。

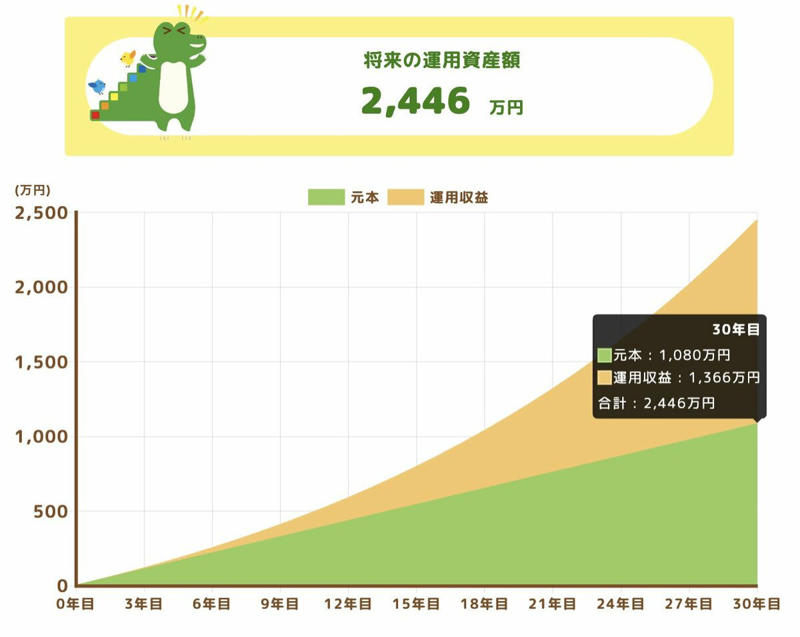

【パターン1:利回り5%】

将来の運用資産額(利回り5%)

・運用収益:1366万円

・最終資産:2446万円

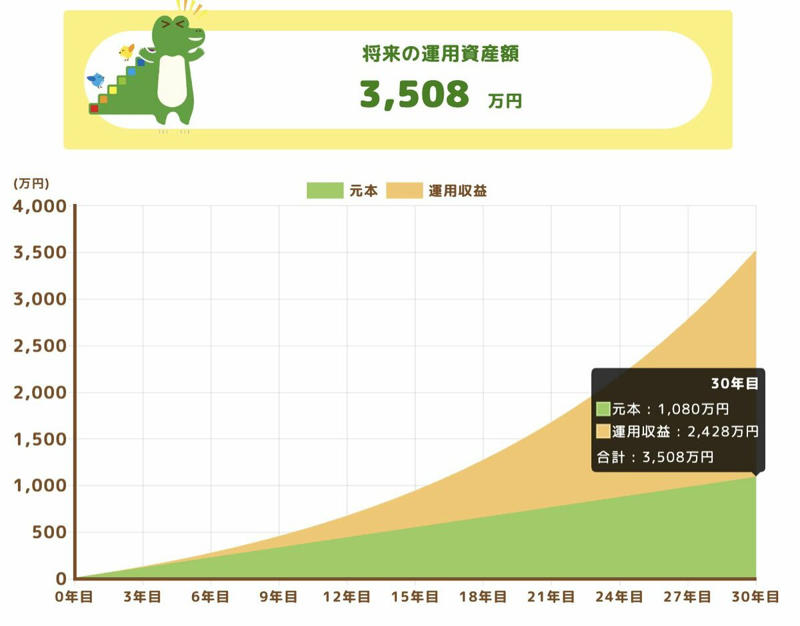

【パターン2:利回り7%】

将来の運用資産額(利回り7%)

・運用収益:2428万円

・最終資産:3508万円

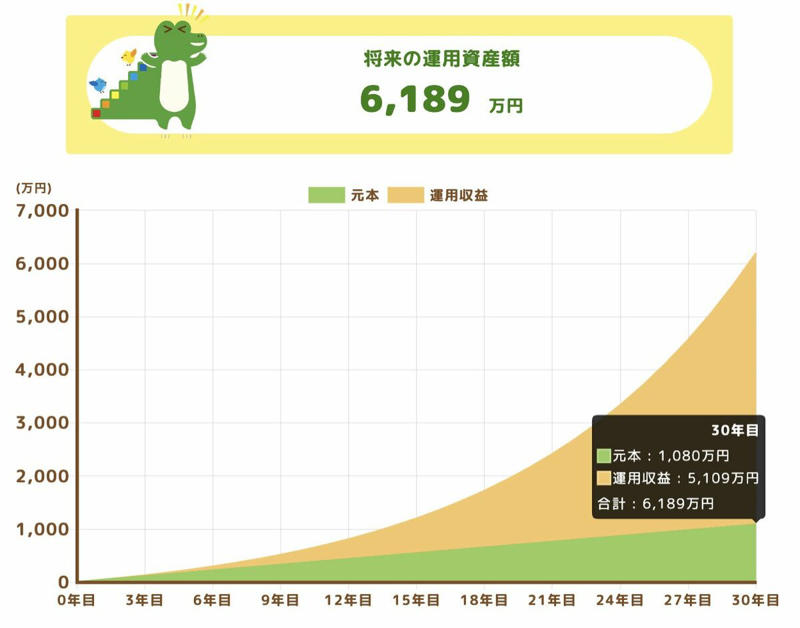

【パターン3:利回り10%】

将来の運用資産額(利回り10%)

・運用収益:5109万円

・最終資産:6189万円

年利5%であっても、運用利益(1366万円)が投資元本(1080万円)を上回っています。つまり、自分が出したお金以上に資産が増えている状態です。さらに、年利5%と10%の差を見ると、利回りが2倍になり利益は2倍どころか、3倍を大きく超える「約3743万円」もの差となっています。これが、利息が利息を生む複利の力になります。

このように、年利が高いほど利益は当然伸びるため「魅力的な商品」と言えますが、30年間ずっと年利10%で推移するような高利回りを狙って積立投資を始めるのは、投資のプロであっても非常に困難です。

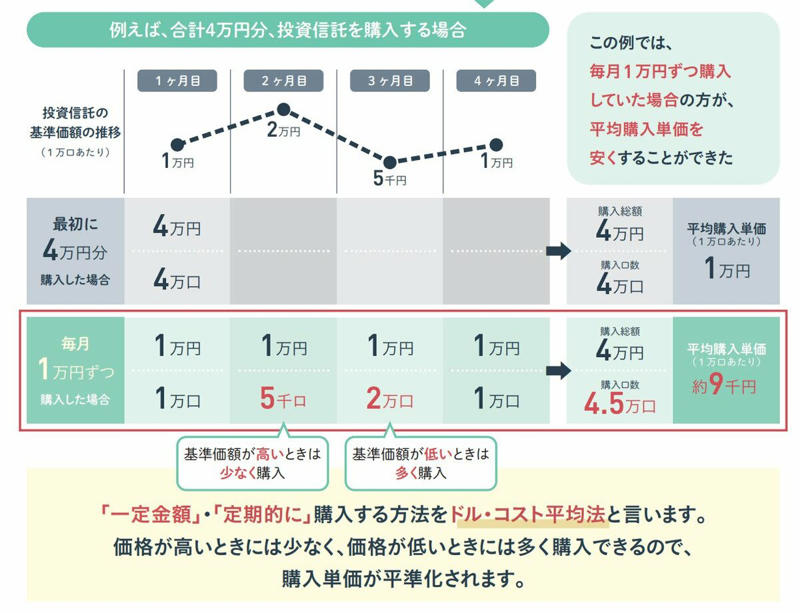

さらに、期待どおりに利回りが上昇しないからといって「投資先を次々に変える」「頻繁に投資金額を変える」といった行動をしてしまうことは、積立投資において逆効果になり得ます。これは、積立投資の大きなメリットである「毎月定額で購入し、価格変動リスクを抑える(ドルコスト平均法)」を弱めてしまうためです。

積立投資を開始するときは、利回りを深く追求しすぎず、今後成長しそうな国や産業を投資先としている投資信託など、長期で持ちやすい商品を選ぶのが望ましいでしょう。

積立投資のポイント

積立投資は、上手に習慣化することにより、長期間でお金を育てるための仕組み作りが可能になります。ポイントを押さえて活用することで一般的な銀行預金よりも大きく資産を育てることができるのです。

毎月一定額の投資を行う

積立投資の重要なポイントの1つが、毎月一定額の投資を行うことです。価格(基準価額)の上がり下がりに関わらず毎月の投資額を固定することで、安い時には多く購入し、高い時には少なめに購入することになるため、全体としての購入単価を平準化することができるのです。

家計に無理のない範囲で金額を設定し、自動引き落としなどで淡々と積み立てることで、感情による失敗を防ぎやすくなります。

ドルコスト平均法のメリット

値動きに一喜一憂しない

数十年間の長期的な投資を行っていると、リーマンショックやコロナ禍のような暴落が訪れる可能性があります。そんなときは、資産評価額が一時的にマイナスになることもあるでしょう。

しかし、暴落時に焦って売却してしまうことは、結果的に一番「もったいない」判断となってしまう可能性が高いです。世界の経済市場は、一時的な暴落があったとしても、長期的な目線で見た場合には上昇の傾向になっており、回復を待つ方が結果的に利益につながります。

そのため、一度積立を開始したら、積立期間の終了が近づくまでは、あまり値動きを気にしすぎずに淡々と毎月の積立を続けるモチベーションが大切です。

出口戦略を大切にする

最後に、「増やし方」と同じくらい重要なのが「終わり方(売り方)」です。投資信託の最終的な利益は、積み立てた金額の合計と、売却時の資産価値の差額によって決定します。そのため、積立期間中にどんなに順調に資産価値が上昇したとしても、売却をする瞬間に暴落していたとしたら意味がないのです。

積立期間の終了が近づいてきたら、経済状況を見ながら暴落の時期を避け、もし下降傾向であれば一度に全額売却をするのではなく必要な分だけ少しずつ取り崩したりするなど、できるだけ損を避けながら現金化することが重要です。

積立投資×新NISAのメリット

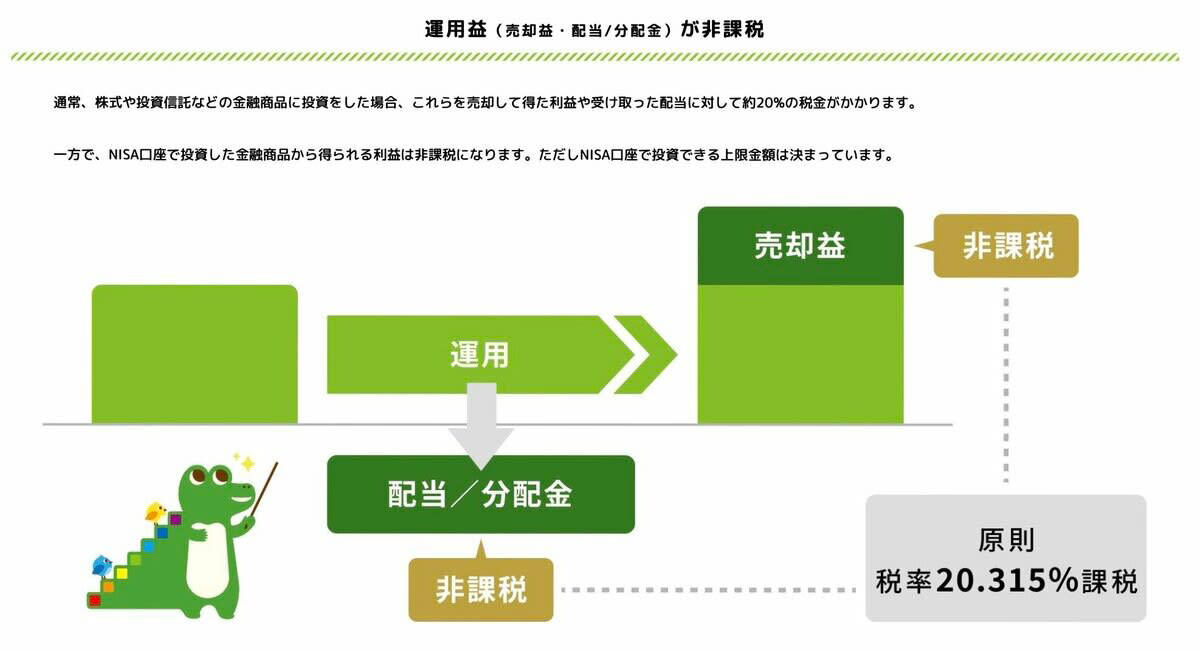

今回のシミュレーションは、新NISA制度を利用することを想定しています。NISAの最大のメリットは、投資利益が非課税となることです。通常の投資口座で投資を行い、利益が出た場合、その利益に対して約20%の税金がかかります。例えば、2000万円の運用利益が出たとします。

【通常の口座の場合】

2000万円×約20%=約400万円が税金として引かれる

手元に残る利益:約1600万円

【NISA口座の場合】

税金は0円

手元に残る利益:2000万円

NISA口座のメリット「運用益が非課税」

このように、400万円も税金として引かれるのとそのまま受け取れるのとでは、老後の生活設計がまったく変わってきます。複利の力を利用して時間をかけて利益を増やす「積立投資」と、利益を丸ごと受け取れる「新NISA」という2つを組み合わせることで、効率よく資産形成をすることが可能になります。

おわりに

今回は、30歳から月3万円の積立を30年続けた場合のシミュレーションを行い、積立投資において大切なポイントをお伝えしてきました。

高金利商品を狙っていくことはなかなか難しいですが、年利5%でも運用益が1366万円となり、最終資産は2000万円台に届きます。年利7%なら3500万円超、年利10%なら6000万円超まで資産が成長する可能性があります。

大切なのは、利回りを追いかけすぎず、毎月一定額を淡々と積み立て、値動きに振り回されず、売却時期をしっかりと見極めることです。

今回お伝えした内容を参考に、ぜひ自分の資産を守りながら行う資産設計を始めてみてください。

参考資料

・金融庁「つみたてシミュレーター」

・金融庁「NISA早わかりガイドブック」

・金融庁「NISAを知る」

関連記事

額面通りはもらえない!厚生年金、平均年収600万×40年勤務でもらえる月額はいくら?年金月額をシミュレーション

【新NISAvs銀行預金】「毎月5万円」を10年間続けたらどれぐらい差が出る?将来の運用資産額をシミュレーション!

花王の株価はなぜ上がらない?長らく横ばいの状態…元機関投資家が決算から読み解く理由