【老後のお金事情】「70歳代の貯蓄額」平均・中央値はいくら?《公的年金だけ》で生活しているシニア世帯は何%?

公的年金だけで生活している高齢者世帯はどのくらいある?

【老後のお金事情】「70歳代の貯蓄額」平均・中央値はいくら?《公的年金だけ》で生活しているシニア世帯は何%?

食料品や光熱費の値上がりが続くなか、「年金だけで生活できるのだろうか」と不安を感じるシニア世帯も増えています。

物価の上昇は日々の家計に影響しやすく、とくに収入の多くを公的年金に頼る高齢者にとっては見過ごせない問題です。

一方で、年金額や貯蓄、資産の持ち方などによって生活の余裕には大きな差が生まれるため、老後の家計は世帯ごとの状況によって大きく異なります。

そこで本記事では、最新の統計データをもとに、シニア世帯の金融資産の状況や年金額の目安、家計収支の実態などを紹介します。

老後のお金を考えるうえで知っておきたいポイントを確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

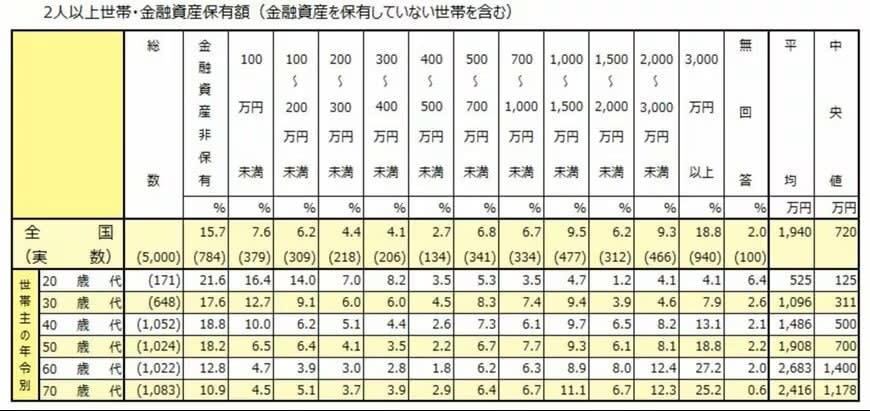

【70歳代・二人以上世帯】金融資産保有額の平均と中央値

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、70歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

「60歳代・70歳代」二人以上世帯の金融資産保有額

金融資産保有額の平均値・中央値

・70歳代:平均値2416万円、中央値1178万円

金融資産保有額の平均値を見ると、70歳代では2416万円と、いわゆる「2000万円」を上回っており、老後も比較的安定した生活が送れそうに見えます。

しかし、中央値は1178万円にとどまっており、実際には「平均ほど資産を持っていない世帯が多数派」であることがわかります。

さらに、60歳代から70歳代にかけて中央値が減少している点からは、退職後に貯蓄を取り崩す生活へ移行している実態も読み取れます。

貯蓄ゼロ世帯の割合

また、一定割合で「貯蓄ゼロ」と回答する世帯も存在します。

70歳代ではおよそ1割の方が該当し、年金や生活保護を頼りに生活しているケースも少なくありません。

高齢期は働く機会が限られるため、収入が公的年金にほぼ依存するケースも多く、家計の余裕は世帯によって大きく異なります。

こうしたデータを見ると、70歳代の家計は「平均貯蓄額」だけでは実態を把握しにくいことが分かります。

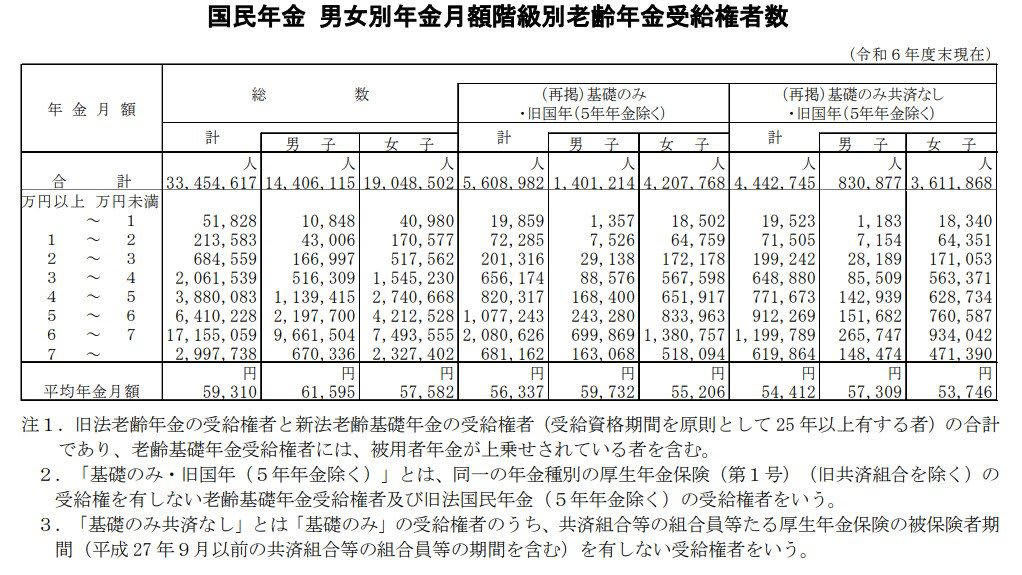

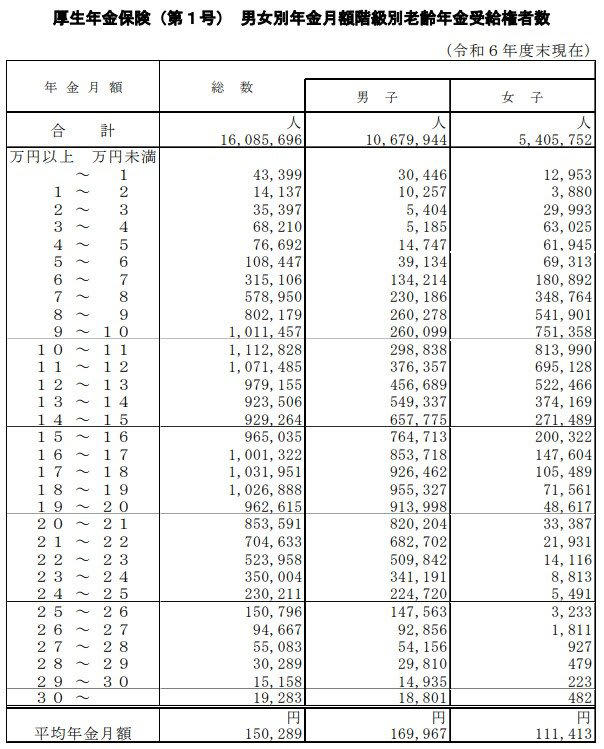

国民年金・厚生年金の平均月額

老後に取り崩せる資産が少ない場合、生活費の大部分を公的年金等の収入に頼ることになります。

では、現代のシニアはどのくらいの年金を受け取っているのでしょうか。

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」から、国民年金のみを受け取る場合と、国民年金+厚生年金を受け取る場合の平均月額を見てみましょう。

【国民年金の平均月額】

国民年金の平均月額

・全体 5万9310円

・男性 6万1595円

・女性 5万7582円

【厚生年金の平均月額】

厚生年金の平均月額

・全体 15万289円

・男性 16万9967円

・女性 11万1413円

※国民年金部分を含む

国民年金の平均月額は5万9310円、基礎年金部分を含む厚生年金の平均月額は15万289円となっています。

ただし、年金額は現役時代の収入や加入期間によって大きくばらつきます。

厚生年金を含めても、受給額は1万円未満から30万円以上まで幅広く分布しており、平均値だけでは実態をつかみにくいのが実情です。

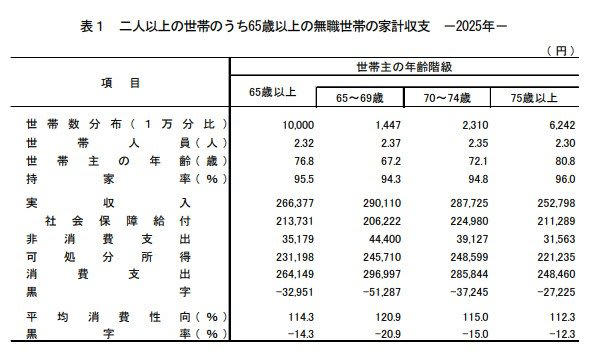

【70歳代・二人以上世帯】家計収支の内訳

続いて、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、二人以上の世帯のうち70歳代・無職世帯の家計収支を見てみましょう。

【二人以上世帯】65歳以上の無職世帯の家計収支

【70歳〜74歳】家計収支の内訳

・消費支出:28万5844円

・非消費支出:3万9127円

・実収入:28万7725円

・収支:ー3万7245円

【75歳以上】家計収支の内訳

・消費支出:24万8460円

・非消費支出:3万1563円

・実収入:25万2798円

・収支:ー2万7225円

70歳〜74歳では月平均で約3万7000円、75歳以上でも約2万7000円の赤字となっており、いずれの年代でも支出が収入を上回る状況が見られます。

年齢を重ねるにつれて外出や消費活動は減少する傾向があるため、75歳以上では支出水準がやや下がり、赤字幅も縮小しています。

ただし、それでも年金収入だけで家計を黒字にするのは簡単ではありません。

今後、平均寿命の延びに伴って老後期間が長くなると、日常生活費に加えて医療費や介護費などの負担が増える可能性も考えられます。

こうした支出に備えるためには、一定の貯蓄を確保しておくことが重要です。

あわせて、資産を預貯金だけで保有するのではなく、状況に応じて資産運用を取り入れることも視野に入れておきたいところでしょう。

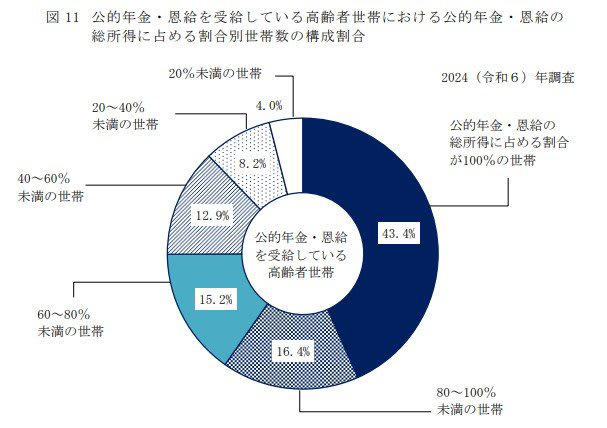

公的年金だけで生活している高齢者世帯はどのくらいある?

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、公的年金や恩給のみに頼って生活しているシニア世帯は全体の43.4%にとどまるそうです。

つまり、全体の半数以上が公的年金以外の収入源を必要としているのが現状です。

公的年金や恩給のみに頼って生活しているシニア世帯は全体の43.4%

・公的年金・恩給が総所得の100%を占める世帯:43.4%

・80~100%未満:16.4%

・60~80%未満:15.2%

・40~60%未満:12.9%

・20~40%未満:8.2%

・20%未満:4.0%

年金受給額には個人差がありますが、そのなかで「収入と支出のつり合いが取りにくい」世帯が多いことがうかがえます。

特に注意したいのは、必要最低限の生活費であっても年金収入だけではまかないきれないケースです。

公的年金・恩給に依存する割合が高いほど、毎月のやりくりが難しくなる可能性があります。

私的年金や預貯金、運用資産が十分でない場合は、働ける範囲で収入を得たり、公的な生活支援制度を利用したりと、いくつかの選択肢を検討しておくと安心です。

老後のお金に関する不安を軽減するには、まず現在の状況を把握し、必要な対策を早めに進めておくことが大切でしょう。

老後資金を長く持たせるための考え方

KAMONRAT/shutterstock.com

老後は現役時代のように収入を増やすことが難しくなるため、資産をどのように使っていくかが重要になります。

そのためには、いくつかの視点で家計を見直すことが有効です。

まず考えたいのが、生活費の見直しです。

固定費の削減や支出の優先順位を整理することで、毎月の支出を抑えられる可能性があります。

特に通信費や保険料などは、内容を見直すことで家計の負担を軽くできる場合があります。

次に、資産の取り崩し方です。

老後資金は一度に大きく使うのではなく、生活費の不足分を補う形で計画的に取り崩していくことが一般的です。

毎月一定額を取り崩す方法や、生活費の不足分だけ補う方法など、状況に応じて考えることができます。

また、近年では高齢期でも資産運用を続ける人が増加傾向にあります。

資産をすべて預貯金で保有すると、物価上昇によって実質的な価値が目減りする可能性があります。

そのため、資産の一部で資産運用を行いながら取り崩していくという考え方も広がっています。

もちろん、資産運用には価格変動などのリスクが伴います。

年齢や資産状況によって適した方法は異なるため、無理のない範囲で家計を管理していくことが大切でしょう。

まとめにかえて

70歳代の金融資産を見ると、平均額は2000万円を上回っていますが、中央値はそれを大きく下回り、資産状況には世帯ごとの大きな差があります。

なかには貯蓄がほとんどない世帯もあり、老後の家計の実態は「平均値」だけでは見えにくい状況です。

また、公的年金の平均月額は国民年金で約6万円、厚生年金でも約15万円程度となっており、家計調査では70歳代の無職世帯で毎月2万〜3万円程度の赤字が生じているケースも見られます。

老後の生活では、年金収入に加えて貯蓄の取り崩しや資産運用、就労などを組み合わせて家計を支えているケースも少なくありません。

まずは自分の年金額や資産状況、毎月の支出を把握し、無理のない範囲で家計のバランスを整えていくことが大切でしょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

関連記事

厚生年金「年間240万円(月額20万円)以上の人」は何%?年金積立金の運用資産は293兆円超。GPIFが実践する「資産配分」とは

【年収別】「新車購入の予算」はみんないくら?《年収1000万円以上》の42.6%は「新車購入の予算500万円以上」という結果に

【元機関投資家が決算分析】ANYCOLORの業績好調も株価下落はなぜ?知らない企業を分析するプロの手順とは