金利1%超えの「個人向け国債」、銀行預金とどっちがお得? 5年間の利益シミュレーションと“中途換金”の注意点

低リスクで賢く増やす運用術

金利1%超えの「個人向け国債」、銀行預金とどっちがお得?5年間の利益シミュレーションと“中途換金”の注意点

銀行預金と大差ないと言われ続けた「個人向け国債」が、ここ最近で注目を集めています。長らく続いた低金利時代が明けて、確かな投資利益が見込めるようになってきました。

金利が1%を超えたことで、安定した投資で利益を得たい人にはとてもおすすめと言えます。

本記事では、個人向け国債と銀行預金の5年間のシミュレーションで比較をし、「実際にどれくらい差がつくのか」を数字で確認します。そのうえで、個人向け国債の特徴や注意点を解説します。

ぜひ、今後の資産形成の参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

販売中の個人向け国債の金利

現在販売されている3月募集の個人向け国債の金利は以下のようになっています。

3月の個人向け国債金利情報

・変動10年(変動金利):1.40%(初回金利)

・固定5年(固定金利):1.58%

・固定3年(固定金利):1.34%

変動10年は「半年ごとに金利が見直される」タイプなので、将来の金利水準によって受取利息が変わります。そこでまずは、計算がシンプルな固定5年を使って「500万円を置いたらどのくらい増えるか」を具体的に見てみます。

「固定5年」の利息シミュレーション

実際に、現在販売中の個人向け国債「固定5年」を購入した場合、満期までにいくらの利息を受け取れるのかを計算してみましょう。

半年あたりの利息(税引前)の計算

個人向け国債は半年ごとに利払日があるため、まずは半年分の利息を計算します。半年ごとに支払われる利息は、購入額に年利を乗じた金額の二分の一です。

500万円 × 1.58% × 1/2 = 3万9500円

差し引かれる税金の計算

個人向け国債は、受取利息に対して税金(所得税・住民税)が差し引かれるため、利払の都度差し引かれる税金を計算します。利息に課税される税率は20.315%です。

3万9500円 × 20.315% = 8024円

半年あたりの税引後受取額を計算する

ここまでの計算で半年の利払あたりの実際の「受取利息」を計算すると、以下の通りとなります。

3万9500円 - 8024円 = 3万1476円

5年間(全10回)の受取利息合計および5年後の資産額

3万1476円 × 10回 = 31万4760円

結果として、5年後に償還する元本を含めた資産総額は以下の金額となります。

500万円(元本) + 31万4760円(税引後利息合計) = 531万4760円

500万円を預けておくだけで、5年後には確実に31万円以上増えていることがわかります。

銀行預金に置いた場合の利息試算

一方で、銀行の普通預金に預け入れていた場合は、資産はどのように変化するでしょうか。

2026年時点の大手銀行水準を参考に、普通預金金利を年0.3%として試算します。預金利息は基本的に利息が元本に組み込まれていく(複利の形になる)ため、年ごとに元本が少しずつ増えます。

・1年目

元本:500万円

税引前利息:1万5000円(500万円×0.003)/ 税引後利息:1万1953円

1年目終了時資産:501万1953円

・2年目

元本:501万1953円

税引前利息:1万5035円 / 税引後利息:1万1982円

2年目終了時資産:502万3935円

※3年目・4年目も同様

・5年目

元本:504万7984円

税引前利息:1万5143円/ 税引後利息:1万2067円

5年目終了時資産:506万0051円

銀行預金の場合、5年間で増える金額は約6万円となります。

シミュレーション結果

銀行預金と個人向け国債とでシミュレーションを行った結果、利益の差として約25万円以上の差が生じました。 同じ500万円でも、お金の「置き場所」を変えるだけで5年間で約25万円もの差がつくのを見ると、現在の個人向け国債の魅力がはっきりとわかります。

銀行預金は固定金利型の国債と異なり、年によって金利の変動がありますが、それでも5年間で現在の国債の固定型金利の水準(1.58%)に辿り着き、これだけの利益を上回るのは難しいと考えられます。

個人向け国債のメリット・デメリット

シミュレーションによって、個人向け国債が銀行預金と比較して金利面で大きな魅力があることがわかりました。ここからは、個人向け国債の安全性や売却時の注意点について解説していきます。

元本割れリスクがない

「個人向け国債」とは、国が発行する債券です。国によって元本が保証されているため、日本国の破産などという事態にならない限りは、元本割れのリスクがないため、一度購入したら値動きなどを気にせず保有しやすいのが特徴です。

個人向け国債のメリット

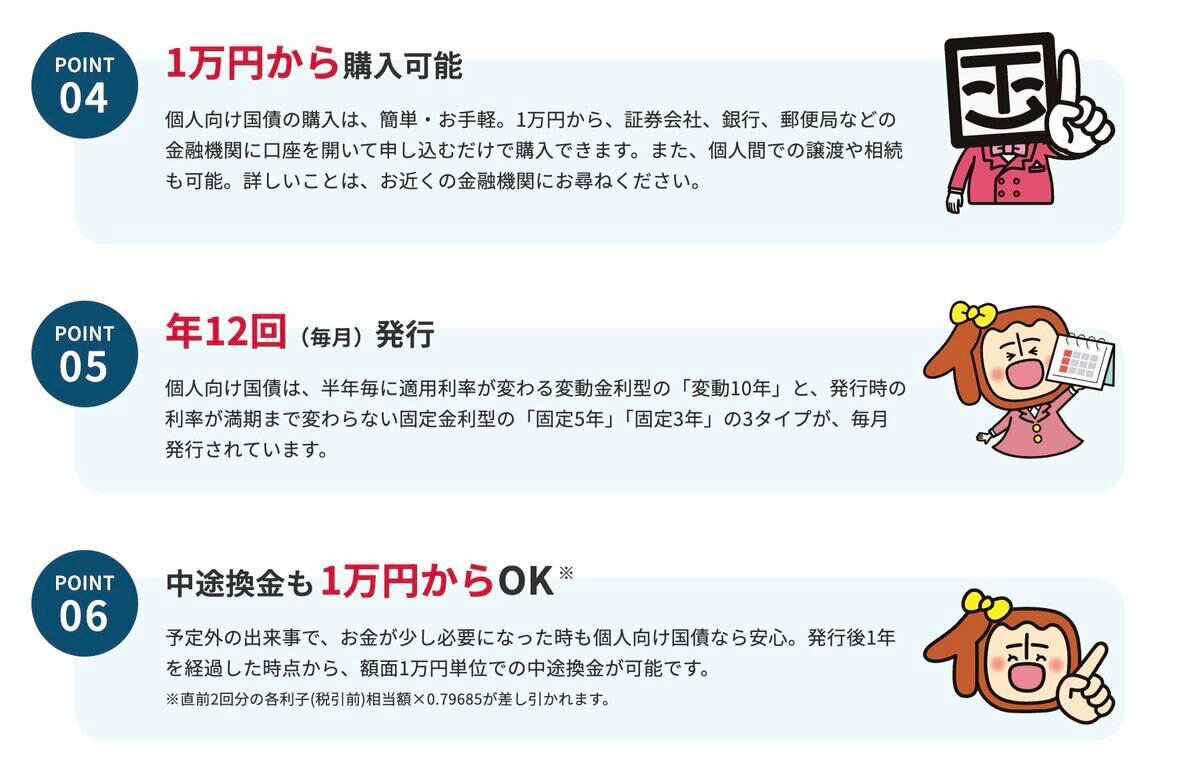

購入最小単価は「1万円」

個人向け国債は、投資商品ではあるものの、個人で手軽に購入しやすい商品設計となっています。購入する際は、1万円単位で購入口数を決定することができ、売却時も1万円の口数ごとに売却をすることが可能です。

フレキシブルに購入・売却ができるため誰でも手軽に購入・保有ができる点が大きな魅力です。

個人向け国債のメリット

中途換金時に2回分の利息相当額が差し引かれる

商品によって3年・5年・10年と満期期間が決まっていますが、購入から1年を経過すれば中途換金も可能です。非常に優秀な個人向け国債ですが、中途換金時には注意点もあります。

元本割れをすることはありませんが、「中途換金調整額」として直前2回分の利子相当額(税引前×0.79685)が差し引かれます。

例えば、2年ほどの短期間で中途換金をしてしまった場合、ペナルティで利息が2回分減り、その時の金利によっては銀行預金とあまり変わらない利益しか得られない可能性もあるため、当面使う予定のない資金で購入することが望ましいです。

個人向け国債がおすすめな人とは?

個人向け国債は、投資商品の中でも高い「安全性」を持ちながら、現状では安定的な利益を手に入れることができる、魅力的な商品となっています。

もし、もっと高い利益を手に入れたいと考えた場合には、NISAによる積立投資や、一般的な株式投資に目を向けるのも良いでしょう。

しかし、何も考えずに、お金を「そこに置いておくだけ」で、安全に通常の銀行預金よりも大きな利益を得たいと考える人にとっては、個人向け国債は最適な選択肢であると言えます。

おわりに

今回は、金利が上昇して注目を集めている個人向け国債について、銀行預金との比較を交えて解説しました。

「投資は怖いけれど、銀行に預けているだけではお金が増えない」と悩んでいる方にとって、国が元本を保証してくれる個人向け国債は、投資の第一歩としても非常に優秀な商品です。

現在お持ちの資産の「置き場所」を、この機会にぜひ一度見直してみてはいかがでしょうか。

参考資料

・財務省「個人向け国債」

関連記事

【4月から年金増額】国民年金+1.9%・厚生年金+2.0%!月15万円(年180万)に届く人は何割?

【住民税非課税世帯】「年金・給与収入」で住民税が0円になるボーダーラインはいくら?

10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側