東洋紡【3101】イラン紛争で株価年初来4割高が霧散 好業績に冷や水の投資家が危惧する「ナフサショック」の行方

東洋紡【3101】イラン紛争で株価年初来4割高が霧散 好業績に冷や水の投資家が危惧する「ナフサショック」の行方

イラン紛争で上昇トレンド一変

イラン紛争で東洋紡が揺れています。従来の株価はおおむね堅調で、2025年は1年間で30.3%上昇し、パフォーマンスは日経平均株価(同プラス26.2%)をやや上回りました。上昇は26年に加速し、2月末には年初来で47.4%高となる一時1857円まで値上がりします。

しかし、米国とイスラエルがイランを攻撃すると東洋紡は急落します。2月末からの下落率は28.8%に達し、パフォーマンスは日経平均株価(同マイナス12.5%)に大きく劣後します。年初来騰落率はプラス4.4%まで縮小し、26年の上昇幅はほぼ霧散した状況です(26年3月23日終値)。

【東洋紡の株価チャート(過去5年間)】

・株価:1315円(26年3月23日終値)

出所:TradingView

【東洋紡の予想配当利回り(26年3月期)】

・予想配当金:40円

・予想配当利回り:3.04%

・(参考)東証プライム平均利回り:1.83%(26年2月)

※東証プライム平均利回りは加重平均

出所:東洋紡 決算短信

イラン紛争は株式市場全体に影を落としていますが、そのなかでも東洋紡の下げは顕著です。なぜ東洋紡は相対的に売り込まれているのでしょうか。背景に迫ります。

フィルム事業が利益倍増 AIでMLCC向け拡販、ディスプレイ向けも堅調

まずは株価が中長期的に上昇してきた理由を押さえましょう。

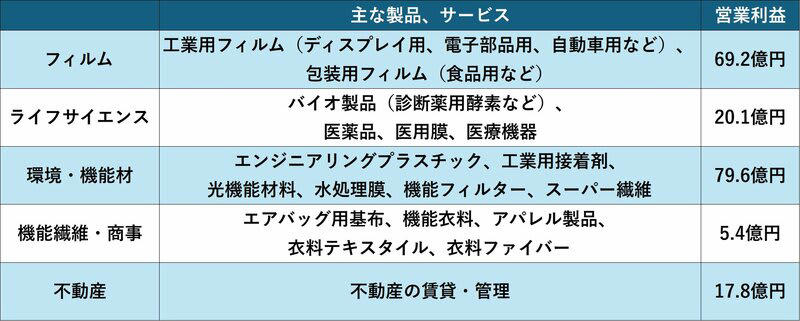

東洋紡は大手の化学メーカーです。ディスプレイ向けや電子部品向けの工業用フィルムが柱で、医療用および水処理用の分離膜や、自動車エアバッグ用の生地なども製造販売しています。多角化を進めてきた結果、祖業の繊維事業の利益貢献は小さくなっています。

【セグメント情報(2025年3月期)】

出所:東洋紡 決算短信

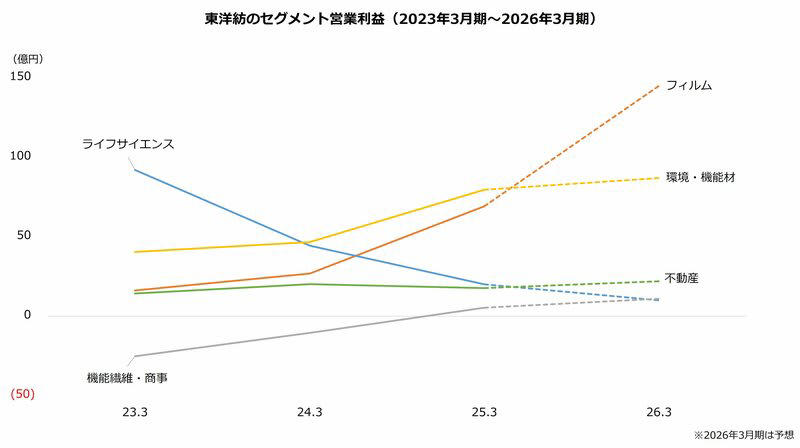

そして、足元で成長しているのがフィルム事業です。積層セラミックコンデンサ(MLCC)用フィルムがAIサーバー向けに好調なほか、液晶テレビの大型化を背景にディスプレイ向けフィルムが堅調な需要を獲得しています。フィルム事業の利益は25年3月期に前期比2.6倍に増加しており、今期(26年3月期)も同2.1倍と高い成長が続く見通しです。

出所:東洋紡 決算短信および決算説明会資料より著者作成

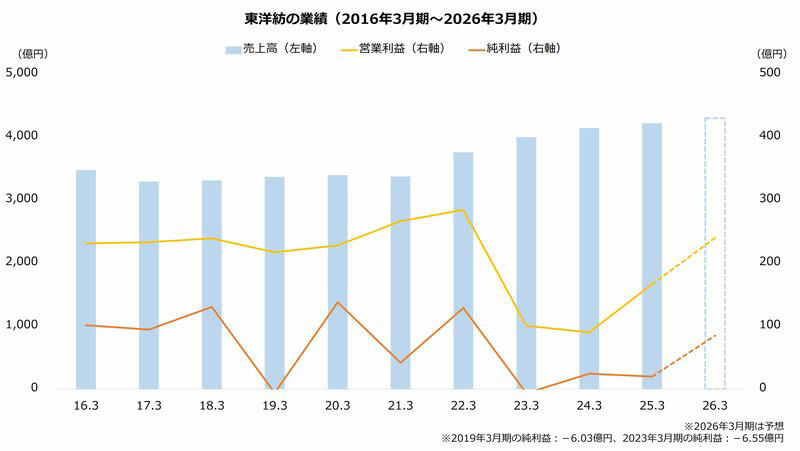

フィルム事業がけん引役となり、全体の利益も反発してきました。連結営業利益は25年3月期が85.1%増を達成、今期は同44.1%増となる予想です。東洋紡の株価が中長期的に上昇してきたのは、投資家が業績の成長に期待しているためだと考えられます。

出所:東洋紡 決算短信より著者作成

「ナフサショック」が株価に直撃 過去にはウクライナ問題でも大減益

続いて足元の株価急落に話題を移しましょう。東洋紡が大きく売り込まれている理由は「ナフサショック」が懸念されているためだと考えられます。

ナフサは原油からガソリンなどと一緒に生産される基礎的な石油化学製品です。ナフサはエチレンやプロピレンなどに分解され、さらにプラスチックなどへ加工が進みます。東洋紡は主要製品の主な原料が石油化学製品であり、ロシア・ウクライナ問題の影響でナフサ価格が高騰した23年3月期は前期比64.6%減となる大幅な営業減益を経験しました。

そして、26年2月末に発生したイラン紛争は再び東洋紡に打撃を与えています。中東貿易の要衝であるホルムズ海峡が実質的に封鎖となり、ナフサの供給も滞るとの懸念が広がりました。ナフサは国内消費量の4割が中東に由来しており、三菱ケミカルグループや三井化学はエチレンの減産に踏み切っています。

懸念は株式市場にも波及しており、東洋紡のほか主要な石油化学製品メーカーは大きく値を下げる事態となりました。

【主な石油化学メーカーの株価騰落率(26年2月末~3月23日)】

・東洋紡:-28.8%

・三菱ケミカルグループ:-25.4%

・三井化学:-23.9%

・旭化成:-20.0%

・(参考)日経平均株価:-12.5%

東洋紡は今期(26年3月期)に前期比73億円の営業増益を予想しますが、うち50億円はナフサを含む原燃料の値下がり影響です。ホルムズ海峡の封鎖が続けばナフサの値上がりは避けがたく、今期の着地は下振れることも懸念されます。

PBRは0.5倍台の割安水準 当面はイラン紛争の終息待ち

東洋紡はAIブームなどの追い風から、一転してイラン紛争に伴う強い逆風を受ける事態となっています。PBR(株価純資産倍率)は0.57倍と低水準ですが、ホルムズ海峡の問題解決までは株価は素直に上がりにくい状況です。

外部要因を除けば、中長期的な成長は期待されます。好調なフィルム事業は増産投資を進めており、新設備は積層セラミックコンデンサ向けが今期(26年3月期)末からフル稼働、液晶ディスプレイ向けは27年3月期から量産体制へ入る見通しです。増産効果が本格化することから、27年3月期以降は業績の改善が予想されます。また、26年4月6日には新しい中期経営計画が公表される予定で、今後の利益計画も注目を集めるでしょう。

もっとも、当面はナフサの問題が株価の重荷となりそうです。国は代替調達を模索しますが、イラン紛争が続く限り根本的な解決は難しく、株価は中東リスクの行方がカギを握ると考えられます。

若山 卓也/金融ライター

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

関連記事

アドバンテスト【6857】株価・業績「うなぎ昇り」の優等生に死角は? 気を付けたい中国の「自前主義」と高いバリュエーション

日本精工(NSK)【6471】株価4分の1から大反発1年で7割高の理由は? 低調セクターで加速するEV化、「実需」の正体

電源開発(Jパワー)【9513】なぜ株価は下がらない? イラン攻撃後に年初来高値 中東リスクに強い理由を解説