【厚生年金+基礎年金】ひとりで「月額15万円」の割合は? 4月分から+2.0%の増額決定 国民年金も+1.9%!

年額180万円に届く人の実態と、2026年度の年金額見通しを解説

【厚生年金+基礎年金】ひとりで「月額15万円」の割合は?4月分から+2.0%の増額決定 国民年金も+1.9%!

老後の生活設計を考えるうえで、「自分はいくら年金を受け取れるのか」は多くの人にとって気になるテーマです。

公的年金の受給額は、現役時代の収入や加入期間、働き方などによって大きく異なるため、実際に受け取る金額には個人差があります。

では、厚生年金と基礎年金を合わせて「ひとりで月額15万円(年額180万円)」の年金を受け取っている人は、どのくらいいるのでしょうか。

本記事では、公表されている年金データをもとに、厚生年金と基礎年金を合わせて月額15万円に届く人の割合について見ていきます。

※金額等は執筆時点での情報にもとづいています。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

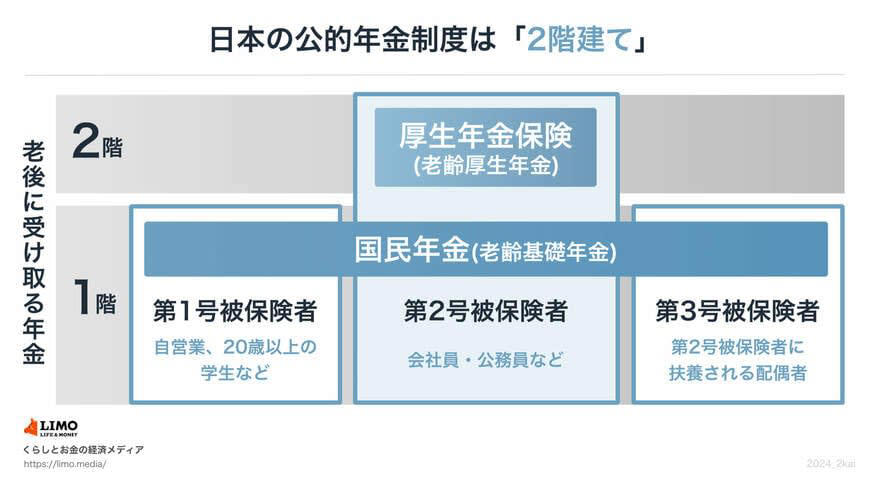

【年金の基本をおさらい】日本の年金制度は「国民年金+厚生年金」の2階建て

日本の公的年金は、土台となる「国民年金(基礎年金)」に加え、その上に上乗せされる「厚生年金」で構成されており、この仕組みは一般に「2階建て構造」と表現されます。

ここでは、この2つの年金制度の基本的な内容について見ていきましょう。

【1階部分】国民年金(基礎年金)

・加入対象:原則として日本に住む20歳から60歳未満のすべての人

・保険料:全員定額、ただし年度ごとに改定される(※1)

・受給額:保険料を全期間(480カ月)納付した場合、65歳以降で満額の老齢基礎年金(※2)を受給できる。未納期間分に応じて満額から差し引かれる

※1 国民年金保険料:2026年度月額は1万7920円

※2 国民年金(老齢基礎年金)の満額:2026年度月額は7万608円

【2階部分】厚生年金

・加入対象:会社員や公務員、またパートなどが特定適用事業所(※3)で働き一定要件を満たす人が、国民年金に上乗せで加入

・保険料:収入に応じて(上限あり)決定される(※4)

・受給額:加入期間や納付済保険料により、個人差が出る

2階部分にあたる厚生年金は、会社員や公務員などが国民年金に加えて加入する制度です。

国民年金と厚生年金では、加入できる人の範囲や保険料の決まり方、年金額の計算方法などに違いがあります。

そのため、将来受け取る年金額は、どの制度に加入していたかや現役時代の収入などによって個人差が生じます。

さらに、公的年金の支給額は、物価や現役世代の賃金の動きに合わせて毎年度見直される仕組みになっている点も押さえておきたいポイントです。

※3 特定適用事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

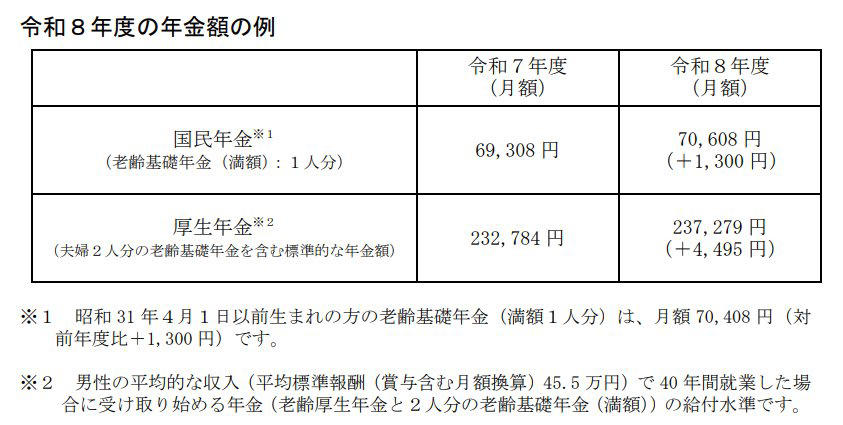

【2026年度(4月分)から改定】国民年金は+1.9%、厚生年金は+2.0%の増額

公的年金の支給額は、賃金や物価の変動を考慮しながら毎年度見直しが行われます。

2026年度は、国民年金(基礎年金)が前年度比1.9%、厚生年金(報酬比例部分)が2.0%引き上げられ、これで4年続けての増額改定となりました。

2026年度の年金額

・国民年金(老齢基礎年金(満額)):7万608円(1人分 ※1)

・厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金のみを受け取る場合、満額(※3)でも月額はおよそ7万円程度です。

なお、受給開始を繰り下げて(※4)、上限となる75歳まで待った場合でも、月額は13万円には届きません。

※3 国民年金(老齢基礎年金)の満額:国民年金保険料を480カ月納付した場合に、65歳から受け取れる年金額

※4 繰下げ受給:老齢年金の受給開始年齢を66歳~75歳までの間に後ろ倒しする制度。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給開始した場合の増額率は84%。

年金を「ひとりで月額15万円(年額180万円)」受給する人は何パーセント?

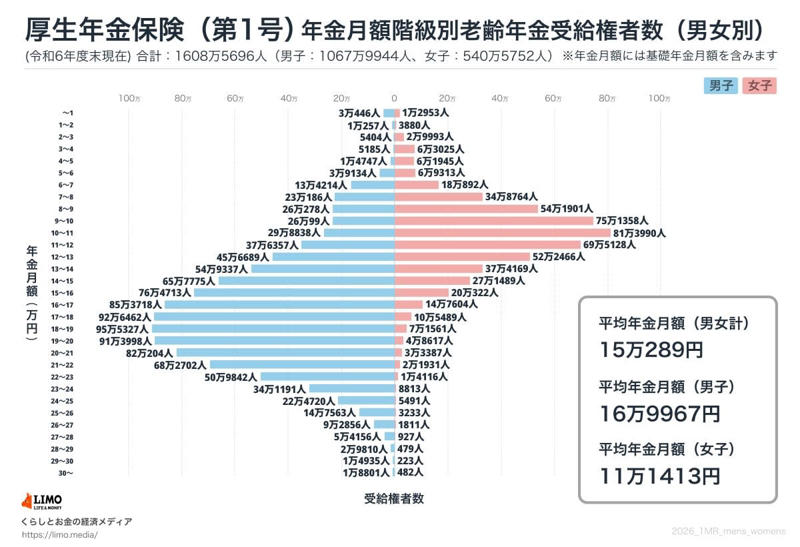

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の平均受給額(男女合計)は月額「15万289円」とされています。

なお、この金額には1階部分にあたる国民年金(老齢基礎年金)の月額も含まれています。

受給額別の人数分布は、次のとおりです。

厚生年金の「受給額ごとの受給権者数」を見る

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の受給額が月額15万円以上となっている人は、全体の49.8%で、半数には届いていません。

さらに、厚生年金を受給していない人も含めて考えると、この割合はさらに低くなります。

月15万円の年金で生活できる?単身高齢世帯の生活費と比較

では、年金収入が「月額15万円」ほどあれば、老後の生活は成り立つのでしょうか。

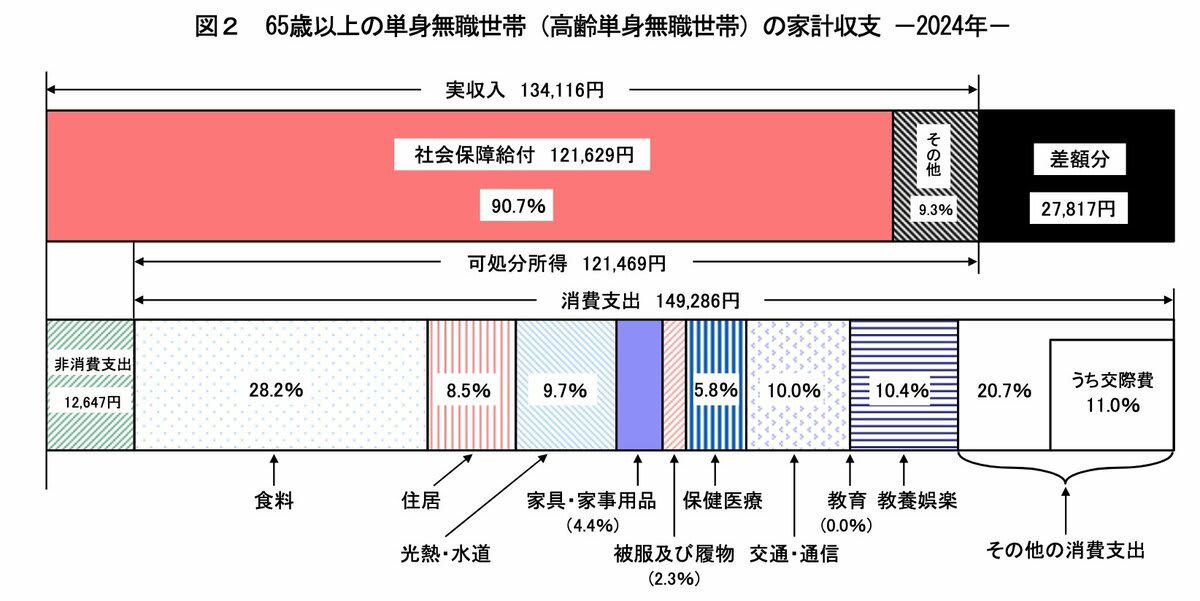

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上の単身無職世帯の実収入は、月平均13万4116円です。

このうち、税金や社会保険料などを差し引いた可処分所得(手取り収入)は12万1469円となっています。

出所:総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・実収入:13万4116円

・可処分所得(手取り収入):12万1469円

・消費支出:14万9286円

・毎月の赤字額:2万7817円

同世帯の消費支出は月平均14万9286円とされており、可処分所得だけでは支出をまかなえず、毎月2万7817円の不足が生じている状況です。

この不足分については、貯蓄を取り崩すなどして補っている世帯も少なくありません。

さらに、住居費の有無や医療費の負担、生活スタイルなどによって家計の状況には大きな差が生じる点にも留意が必要です。

これらの状況を踏まえると、月15万円という年金額は一つの目安にはなるものの、それだけで老後の生活が安定するとは言い切れません。

公的年金を基礎としながら、貯蓄やそのほかの収入も含めて、どのように生活費を確保していくかを考えておくことが重要といえるでしょう。

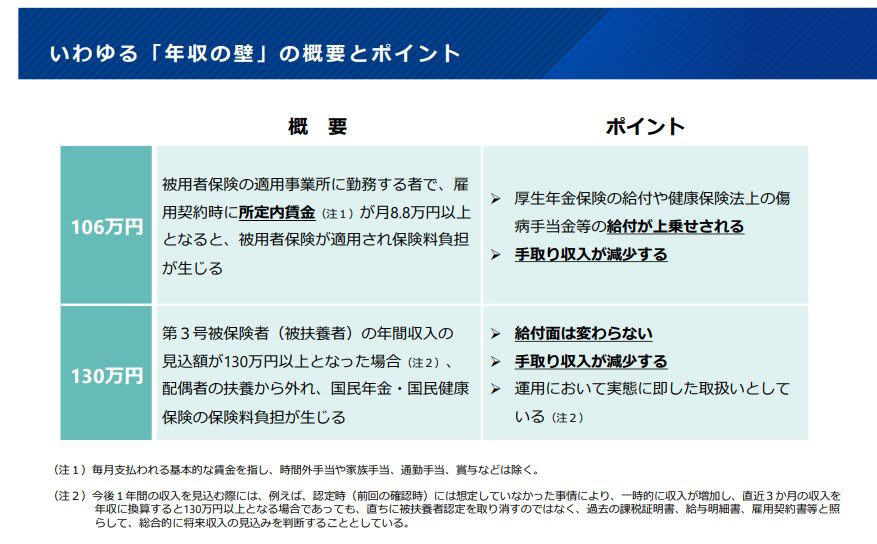

【年金制度改正法】「年収106万円の壁」撤廃に向けた動きとは?

2025年6月13日に成立した「年金制度改正法」には、アルバイトやパートなどの働き方に影響する「年収106万円の壁」を見直し、撤廃する内容が盛り込まれています。

そもそも「年収106万円の壁」とは?

出所:厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

「106万円の壁」とは、パートやアルバイトなどの短時間労働者が年収106万円を超えると、社会保険(健康保険・厚生年金)の扶養の対象外となり、自ら保険料を負担する必要が生じる目安のことです。

保険料の支払いによって手取りが減る可能性があるため、収入がこの基準を超えないように労働時間を抑える「働き控え」が起こる要因の一つとされてきました。

さらに、社会保険の適用対象となる企業規模はこれまで段階的に広げられており、2024年10月以降は「従業員51人以上」の事業所が対象となっています。

今回の制度改正では、「3年以内に賃金要件を撤廃すること」と、「企業規模要件を10年かけて段階的に撤廃すること」が決定されています。

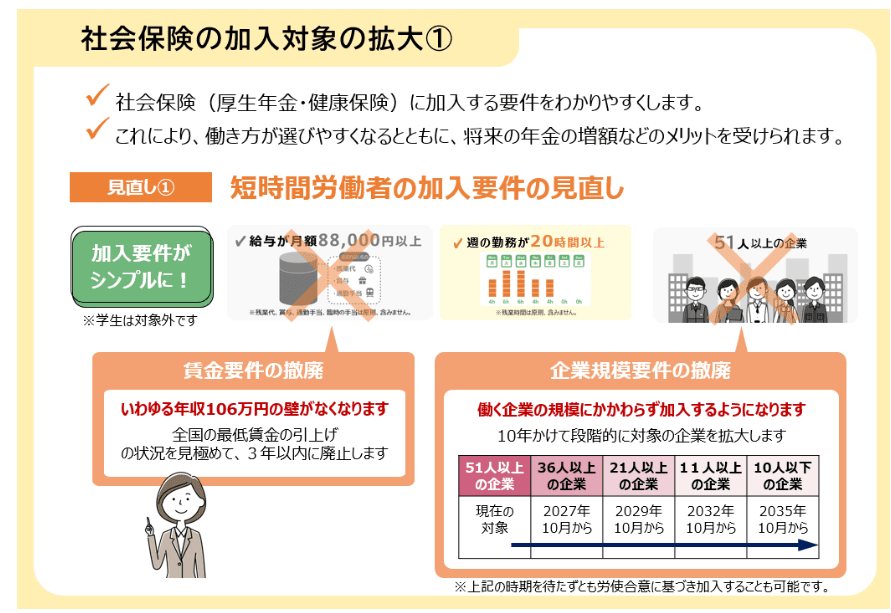

【社会保険の加入対象の拡大】短時間労働者の加入要件の見直しとは

出所:厚生労働省「年金制度改正法が成立しました」

2025年7月時点では、パートタイムなどの短時間労働者が社会保険へ加入するためには、次の5つの条件をすべて満たす必要があります。

・週の所定労働時間が20時間以上

・2か月を超える雇用の見込みがある

・学生ではない

・所定内賃金が月額8万8000円以上(賃金要件)

・従業員数51人以上の企業で働いている(企業規模要件)

今回の改正では、上記のうち4の「賃金要件」と5の「企業規模要件」が廃止されることになりました。

いわゆる「106万円の壁」については、全国の最低賃金の動向を踏まえながら、3年以内に撤廃される予定です。

また、社会保険の適用対象となる企業規模については、10年かけて段階的に拡大されることになります。

将来に向けた準備を考えてみよう

本記事では、厚生年金と基礎年金を合わせて「月額15万円(年額180万円)」に到達する人がどのくらいいるのか、その割合を確認しました。

厚生年金の平均受給額は月額15万289円であり、月額15万円以上を受け取る人の割合は49.8%と、半数に届いていません。

さらに厚生年金を受給していない人も含めて考えると、この割合はより低くなる可能性があります。

こうした実態を踏まえると、まずは自分が将来どの程度の年金を受け取れるのかを確認することが重要です。

そのうえで、制度改正の動きにも目を向けながら、将来の働き方や資金計画について早めに考えていくことが大切といえるでしょう。

参考資料

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

・政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

・厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

関連記事

額面通りはもらえない!厚生年金、平均年収600万×40年勤務でもらえる月額はいくら?年金月額をシミュレーション

【新NISAvs銀行預金】「毎月5万円」を10年間続けたらどれぐらい差が出る?将来の運用資産額をシミュレーション!

花王の株価はなぜ上がらない?長らく横ばいの状態…元機関投資家が決算から読み解く理由