「個人向け国債」2026年3月募集の金利は何パーセント?《変動10年・固定5年・固定3年》の条件まとめ

過去の金利推移は?「変動10年」の適用利率を振り返る

「個人向け国債」2026年3月募集の金利は何パーセント?《変動10年・固定5年・固定3年》の条件まとめ

2026年3月も下旬に差し掛かり、桜の便りが聞かれる季節となりました。

新年度を目前に控え、将来に向けた資産形成について改めて考えている方も多いのではないでしょうか。

こうした中、財務省は2026年3月4日に、同月募集分の個人向け国債に関する発行条件を公表しました。

今回の発表によると、特に「変動10年(第192回)」の初回適用利率は1.40%に設定され、最近の金利上昇の動きが反映された水準となっています。

安全性の高い金融商品として知られる個人向け国債ですが、金利が変動する今、どのタイプを選ぶべきか迷うかもしれません。

この記事では、2026年3月募集分の個人向け国債に焦点を当て、3つの商品の仕組みや最新の金利、これまでの利率の推移などを詳しく解説します。

ご自身の資産計画を考える上での参考にしてみてはいかがでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債の3つのタイプ「変動10年・固定5年・固定3年」それぞれの特徴とは

「個人向け国債」とは、日本政府が個人の方向けに発行する債券のことです。

元本割れのリスクが低く、国内で提供されている金融商品の中では特に安全性が高い資産と位置づけられています。

この個人向け国債は、「変動金利10年」「固定金利5年」「固定金利3年」という3種類から選ぶことができます。

金利が半年ごとに見直される「変動金利10年」

・適用利率が半年に1回更新されます。

・年率0.05%の最低金利が保証されています。

・市場の金利が上がると、受け取れる利息も増える可能性があるのが大きなメリットです。

満期まで金利が変わらない「固定金利5年」

・購入したときに決まった利率が、満期まで変わることはありません。

同じく金利固定型の「固定金利3年」

・固定5年と同様に、購入時の利率が満期まで適用されます。

それでは、2026年3月に募集される「個人向け国債」の金利は、具体的にどのくらいに設定されているのでしょうか。

「変動10年」「固定5年」「固定3年」の3タイプそれぞれの金利を、順番に見ていきましょう。

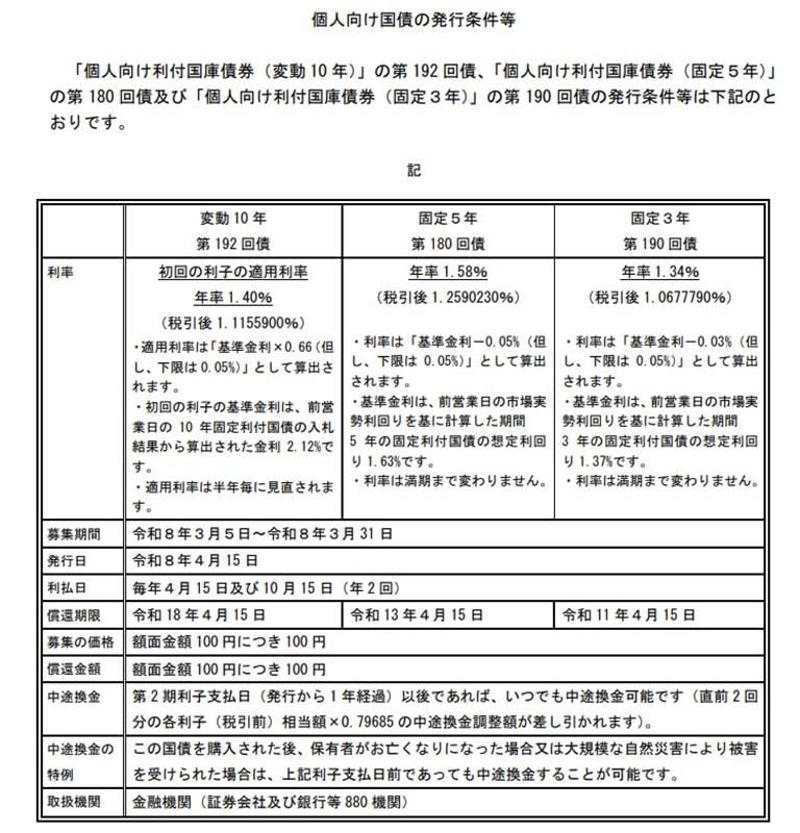

【2026年3月募集分】個人向け国債の最新金利を発表

2026年3月募集分(募集期間:2026年3月5日〜3月31日)の個人向け国債について、変動10年・固定5年・固定3年の金利はそれぞれ以下の通りです。

個人向け国債の発行条件等「2026年3月分」

・変動金利型10年:1.40%(税引後の利率 1.1155900%)

・固定金利型5年:1.58%(税引後の利率 1.2590230%)

・固定金利型3年:1.34%(税引後の利率 1.0677790%)

続いて、個人向け国債を実際に購入する方法について解説します。

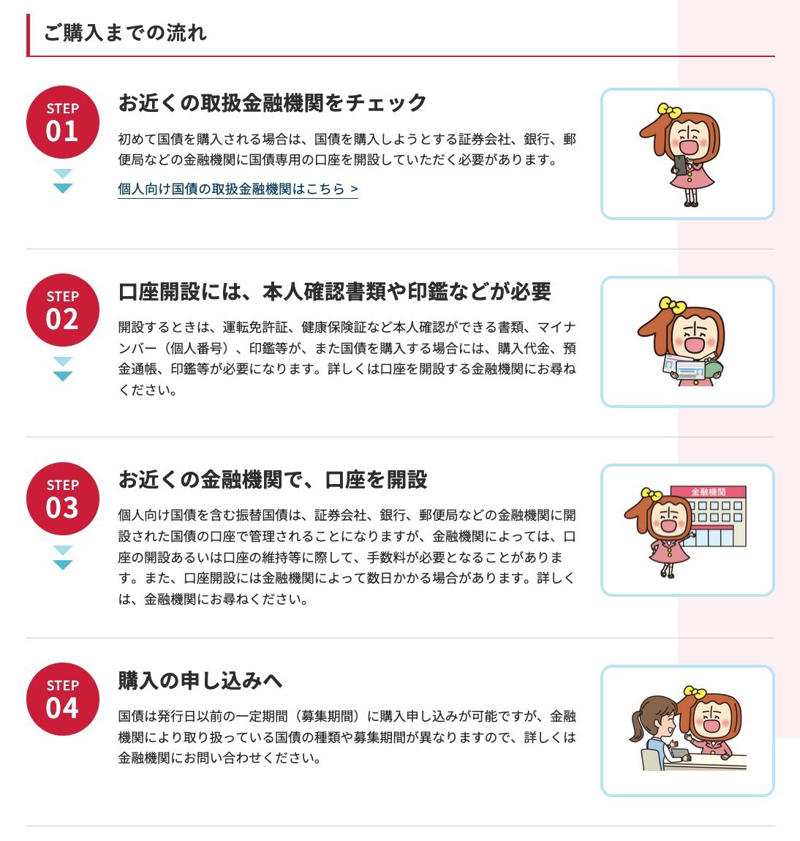

個人向け国債の購入方法と取扱金融機関について

個人向け国債の購入方法と取扱金融機関について

個人向け国債は、証券会社、銀行、ゆうちょ銀行といった身近な金融機関で購入の申し込みが可能です。

購入に先立ち、国債を管理するための専用口座をいずれかの金融機関で開設することが求められます。

口座開設手続きには、運転免許証や健康保険証といった本人確認書類に加え、マイナンバー(個人番号)や印鑑などが必要になります。

金融機関によっては、口座の開設や維持に手数料がかかることや、手続き完了まで数日を要する場合もあるので注意しましょう。

専用口座の開設が完了したら、募集期間内に購入を申し込むことで、個人向け国債を手に入れることができます。

募集は基本的に毎月実施されていますが、金融機関によって取り扱う国債の種類や申込期間が違うこともあるため、あらかじめ確認しておくことをおすすめします。

例えば、10年以上は使う予定のない資金で個人向け国債の購入を考える場合、「変動10年」を選ぶか、あるいは「固定5年」を選んで満期後に再度「固定5年」を購入するかで迷う方もいるかもしれません。

特に昨今のように金利が上昇傾向にある状況では、「今月申し込むのが得策か」「来月まで様子を見るべきか」といった判断に悩むことも増えるでしょう。

そこで、判断材料の一つとして、変動10年の適用利率が過去にどのように変動してきたのか、その推移を確認していきます。

過去の金利推移は?「変動10年」の適用利率を振り返る

2024年3月のマイナス金利政策解除を機に、日本の金利は緩やかに上昇しています。

この金融環境の変化が、個人向け国債の金利にどのような影響を与えてきたのか、具体的な数字で見ていきましょう。

個人向け国債「変動10年(第158回債)」受取利子シミュレーション

「変動10年(第158回債)」の適用利率(税引前)の推移

・2023年6月16日〜2023年12月15日:0.28%

・2023年12月16日〜2024年6月15日:0.60%

・2024年6月16日〜2024年12月15日:0.57%

・2024年12月16日〜2025年6月15日:0.65%

・2025年6月16日〜2025年12月15日:0.84%

・2025年12月16日〜2026年6月15日:1.10%

発行された当初は0.28%だった変動10年(第158回債)の適用利率ですが、その後上昇を続け、直近では1.10%まで上がっています。

それでは、仮にこの国債を100万円分購入していた場合、受け取れる利子はどのくらいになるのか、シミュレーションで確認します。

100万円購入時の受取利子シミュレーション:変動10年(第158回債)のケース

・2023年6月16日〜2023年12月15日:1400円(税引後 1116円)

・2023年12月16日〜2024年6月15日:3000円(税引後 2390円)

・2024年6月16日〜2024年12月15日:2850円(税引後 2271円)

・2024年12月16日〜2025年6月15日:3250円(税引後 2589円)

・2025年6月16日〜2025年12月15日:4200円(税引後 3346円)

・2025年12月16日〜2026年6月15日:5500円(税引後 4382円)

※利子を受け取る際には、20.315%の税金が引かれます。

シミュレーションによると、最初の半年間で受け取れる利子は税引後1116円です。

その後、適用利率は一時的にわずかに下がった時期もありましたが、全体としては上昇基調で推移しました。その結果、2年半後には受取利子が4382円まで増加し、当初の約4倍に達しています。

このように利子が増える可能性があるのは魅力的ですが、満期前に換金する際のルールも理解しておくことが大切です。

個人向け国債は、発行から1年が経過すると中途換金ができます。

しかし、その際にはペナルティとして、直近2回分の税引前利子に相当する額に0.79685を乗じた金額が差し引かれることになります。

このルールにより、換金する時期によっては直近1年間の利子がほぼ手元に残らない可能性もあるため、基本的には当面使う予定のない余裕資金で運用することが推奨されます。

さらに、適用利率が今後も必ず上昇し続けるわけではないという点も忘れてはなりません。

国債金利の推移

今後の市場金利の動向次第では、適用利率が低下する可能性も十分に考えられます。

そのリスクも考慮した上で、購入を検討することが重要です。

まとめ

この記事では、2026年3月募集分の個人向け国債の金利について解説しました。

日本では長期間にわたって低金利が続いてきましたが、2024年あたりから金利は徐々に上昇する傾向が見られます。

税制優遇制度のNISAやiDeCoを活用して「投資信託」で資産運用をはじめる方が増加傾向にあるなか、元本保証という特徴を持つ個人向け国債をポートフォリオに加えることも有効な選択肢といえるでしょう。

ただし、中途換金時のペナルティなど、一般的な預貯金とは異なる注意点も存在します。

まずはご自身のライフプランや家計の状況をよく考え、どのような資産形成が自分に合っているのかを検討してみてはいかがでしょうか。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

※当記事は再編集記事です。

参考資料

・日本銀行「2025年12月金融政策決定会合での決定内容」

・財務省「個人向け国債」

・財務省「現在募集中の個人向け国債・新窓販国債」

・財務省「個人向け利付国庫債券(変動・10年)第158回の発行条件」

・財務省「国債金利情報」

・財務省「個人向け国債 教えて!コクサイ先生」

・財務省「個人向け国債 受取利子シミュレーション」

・財務省「個人向け国債の発行条件等」

関連記事

【おひとりさまの平均貯蓄額】30歳代~60歳代「平均・中央値」はどれくらい?

【日本の平均年収は400万円台】「年収400万円以上の人」割合は何%?過去5年間の推移と男女別の実情を見てみる!

【日立製作所】なぜ業績が絶好調なのか?日本企業が生き残るためのヒントを元機関投資家が徹底解剖