BYD世界6位で露呈したEV競争の転換点――なぜ「車の出来」では勝敗が決まらなくなったのか?

電動化競争の軸移動

これまで自動車の電動化は、「駆動の仕組みが変わること」を軸に語られてきた。だが、その見方はすでに現実とかみ合っていない。競争の中心は、車そのものから離れつつある。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(6枚)

日常での電気自動車(EV)の使い方を見れば明らかだ。電気を供給する仕組み、車の動きを制御する仕組み、車内で使う情報サービス、走行データの集積と活用まで、従来とは異なる一体的な利用環境が広がりつつある。

いま問われているのは、どの企業が優れた車を作るかではない。人の移動と暮らしをどこまで取り込み、つなぎ合わせられるかである。

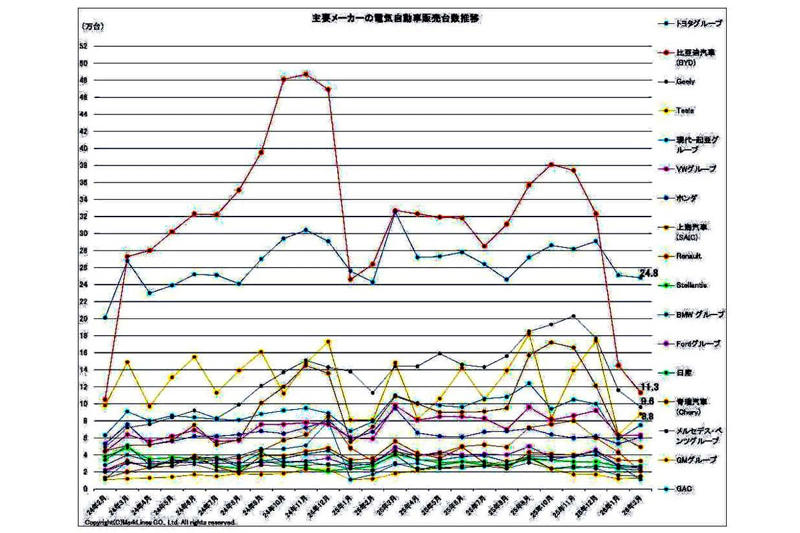

この変化を端的に示しているのが、中国市場で進むEVの広がりだ。2025年の世界新車販売では、中国が国別で初めて首位となった。中国メーカー全体で約2700万台と前年より約1割増え、比亜迪(BYD)はフォードを上回って世界6位、浙江吉利控股集団(ジーリーホールディンググループ)はホンダを上回って世界8位に入った。

とりわけBYDは、もともと電池メーカーとして出発し、その強みを土台にEVの開発と生産を進めてきた。こうした動きは、従来の自動車メーカーの延長では捉えきれない競争が始まっていることを示している。見方や分析の枠組みを改めなければ、実態を取り違える恐れがある。

価値軸の変化

従来の自動車の価値は何か。長年にわたりEVの研究を続けてきた慶應義塾大学名誉教授の清水浩氏は、

・加速感

・室内空間の広さ

乗り心地

の三つに集約できると述べる。エンジン車では、この三点を満たすことがメーカーの役割だった。

だがEVの広がりとともに、求められる要素は増えている。どこで電気を補えるのか。その一回でどれだけ走れるのか。走行データを集めて分析し、多くの利用者にどう役立てるか。車の動きを制御するソフトを無駄なく機能させられるか。さらに、自動運転への対応も視野に入る。

こうした問いに応えられるかどうかで、優劣が決まるようになった。競争の枠組みは変わりつつある。対象は車一台ではなく、ソフト、データ、電力を含めた一体の利用環境へと広がっている。車の出来だけでなく、使う場面全体を見てメーカーを選ぶ視点が求められる。これまでの性能や品質を軸にした評価は揺らいでいる。

Teadsの調査「自動車購入における世界各国の消費者動向調査結果」(2024年5月)では、環境への配慮が購入時の重要な要素となり、世界の消費者の42%がハイブリッド車やEVに絞って検討している。また43%が、オンラインで得る情報の重要性が高まったと答えている。使いやすくわかりやすい体験を短い期間で伝える力が、購入の判断を大きく左右する。

こうした動きを捉えてEVを広げたのが中国のメーカー群である。価値の源は車の出来だけではない。ネットにつながった後の使い勝手や情報サービスのきめ細かさに関心が移っている。EVと相性のよいデジタル技術によるサービスに、若い世代の期待も集まっている。

データ蓄積の競争構造

浙江吉利控股集団のウェブサイト(画像:浙江吉利控股集団)

EVは、充電設備と電力の運用、車載の基本ソフト、アプリの土台、走行支援や運転時の各種状況など、多くの情報を生み出す存在となっている。デジタル技術との相性が高いためである。

開発の過程で長く課題とされてきたのが、残りの電気量から走れる距離を見積もる技術だ。一般的には、多くの車から残量と走り方の関係を集め、大量のデータとして蓄積し、AIで分析して利用者に精度の高い数値を返す方法が有力とされてきた。利用者が増えるほどデータは厚みを増し、見積もりの精度も上がる。

こうして、利用者の増加が価値の向上を生み、さらに利用者を呼び込む流れが生まれる。充電の時期や各種の運転支援でも同じ構図が成り立つ。EVは、多くの情報を抱えた存在として捉える必要がある。

BYDは1995年に電池メーカーとして中国で創業し、2003年に電動車市場へ参入した。EVへの取り組みも早い。同社の伸びを見れば、この分野では後から入るほど不利になりやすいことがわかる。早くから取り組めば、データを集める期間と量を増やせるうえ、利用者への還元の手法も磨かれる。先に動いた企業が優位に立ちやすい市場である。

価格主導の競争構図

中国では、BYDが手ごろな価格のEVを広げ、価格競争の先頭に立っている。電池の自社開発と一貫生産、豊富な実績と技術を強みに、安い価格帯の車を市場に投入してきた。商用の電動バスなどで積み上げた経験もあり、早い段階から量産の知見を持ち、規模の効果を生かしている。

その後、中国の内外で中価格帯の性能競争が激しくなり、値下げと機能の上積みが同時に進んでいる。短い期間で多くの受注を獲得する動きも目立つ。BYDは独自の利用者向けアプリで運転や日常の支援を行い、販売店に行かずに通信でソフトを更新する仕組みや、電池切れ時の迅速な対応などの支援体制も整えている。

調査では、自動車購入の検討期間は世界的に約2週間へと短くなっている。インターネットでの情報発信がその流れを後押ししている。利用者は短い時間で価値の高い車を求めている。だからこそ、短期間で魅力のあるEVを提供できるメーカーが支持を集める。市場の期待に応えられているためである。

価格と性能の関係も見方が変わりつつある。数値の並びだけでなく、EVとそれにともなう体験を含めて評価する段階に入っている。使い始めから日々の利用、維持までを通して、満足を得られるかどうかが問われている。

非自動車出自の競争力

小鵬汽車のウェブサイト(画像:小鵬汽車)

では、なぜ中国はEVで強さを持つのか。背景には、有力企業の出自が従来の自動車メーカーに限られない点がある。BYDは電池を起点に一貫して手がける体制を強みとする。EVの価格を押し上げ、普及の妨げとなってきたのが電池であるため、この点は大きな利点となった。ブレード電池に代表される内製の技術に加え、半導体など主要部品も自社で賄い、供給網の整え方にも独自の強みがある。こうした取り組みは、従来の自動車メーカーとは異なる出自だからこそ実現している。

生産面でも効率の向上が進んでいる。高度な自動化を取り入れた工場により、生産効率を三割高め、同時に費用も二割下げた。現在は世界百以上の国と地域で事業を展開し、Teslaと並ぶ存在となっている。海外にも複数の生産拠点を持ち、現地生産によって関税への対応と供給体制の強化を進めている。

小米集団(シャオミ)は、もともとスマートフォンで培った技術を強みとする。同社のEVは、自社の基本ソフト「HyperOS」を軸に、各種機器との連携や高い走行性能、進んだ運転支援に注目が集まっている。車内から家庭の機器を操作できるなど、日常とのつながりを広げている点も特徴だ。

運転支援では、LiDARやミリ波レーダー、高性能な計算基盤を全モデルに備え、複雑な交通状況への対応力を高めている。加速性能も高く、最上位モデルは停止から時速100kmまで2.78秒で到達する。走行距離も長く、急速充電により短時間で大きく回復できる。電池についても新技術の開発や提携を進めており、幅広い分野の知見を取り込んでいる。

創業者の雷軍の主導力にも関心が集まる。スティーブ・ジョブズと比較されることもあり、アップルに通じるブランドづくりの巧みさも指摘されている。

小鵬汽車(シャオペン)は、高速充電と先進的なAIによる自動運転、ソフト主導の開発を強みとする。EVの生産にとどまらず、AIや半導体、人型ロボット、空を移動する機体の開発にも力を入れ、「フィジカルAI企業」への転換を目指している。

充電では、480kW級の液冷式の超急速充電器を中国各地に配置している。20分で80%まで充電できる技術も持つ。自社開発のAIチップ「Turing」により車のなかで処理能力を高め、運転の自動化を進めている。電費の良さも特徴で、電池容量を抑えつつ長距離の走行を可能にし、費用面での強みにつなげている。先進の運転支援機能も備え、手の届きやすい価格帯の車種もそろえる。EVに加え、AIやロボットなど幅広い分野に取り組む姿勢は、利用時の体験を高める力にも結びついている。

理想汽車(リ・オート)の強みは技術そのものよりも、判断の速さにある。同社は起業家の李想が率いる。家族向けのハイブリッドSUV型の電動車に注力し、限られた市場を切り開いてきた。純粋なEVから、発電機を備えた方式へと量産の方針を切り替え、感染症拡大期の経営難を乗り越えた。強く速い判断が、成長を支えている。

起業家としての資金調達の力も大きい。大規模な資金を確保し、事業拡大の基盤を整えてきた点も見逃せない。

出自の差が生む優位

2026年3月26日発表。主要メーカーの電動車(xEV)販売台数推移(画像:マークラインズ)

上記の中国メーカーは、その出どころに特徴がある。電池、ソフト、機器、開発の進め方、意思決定に至るまで、従来の自動車メーカーとは大きく異なる。この違いを強みに変えている。もともと持つ力をEVに生かし、事業を広げてきた。普及に向けて重要な部分に自社の強みを当て、課題の解消に結びつける力がある。普及を妨げてきた要因を見極め、それに手を打つ点で、従来のメーカーより前に出る傾向が見て取れる。

一方、既存の自動車メーカーはエンジン車の生産で長い歴史を持つ。そのため発想は、従来の車を土台に電気化へ置き換える方向に寄りやすい。この考え方では、普及を妨げる本質的な課題に焦点を当てにくい。これまでの積み重ねが視野を狭め、何を活用して課題を解くべきかを見えにくくする。その結果、変化が遅れ、販売も伸び悩む。

中国メーカーの電池や基本ソフトの動きを見ると、先に標準を押さえた側が収益の配分を握る構図が浮かぶ。実際に販売実績にもつながっている。囲い込みは批判を受けることもあるが、競争の場では理にかなった動きともいえる。シャオミは2025年12月期に純利益が76%増え、シャオペンも同年10~12月期に初の黒字を計上した。両社ともBYDに続き、それぞれの強みを生かしながら着実に伸びている。

普及過程での優位構造

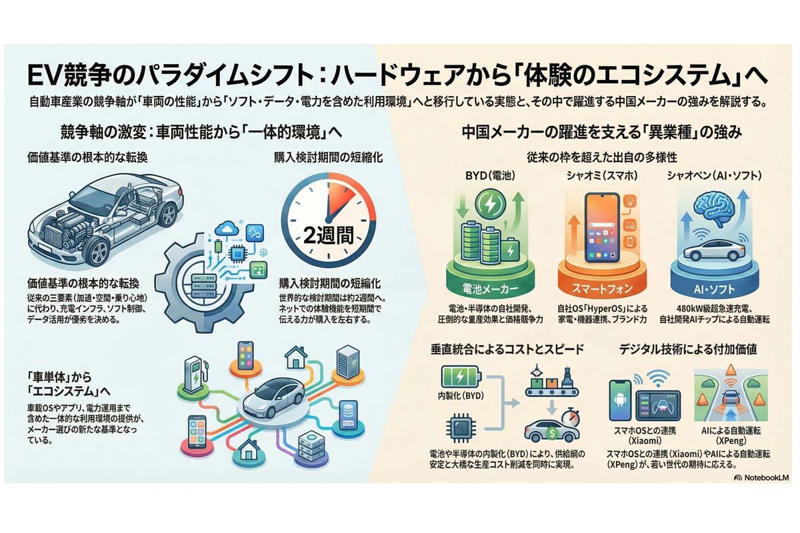

EV競争のパラダイムシフト。

現状では、EVの普及を妨げてきた課題に対し、独自の出どころで培った強みを生かしたメーカーが優位に立っている。普及が進む過程にあるからこそ、この傾向が表れているともいえる。そのため、利用者の囲い込みを続けることが収益につながりやすい。

では、既存の自動車メーカーに勝ち目はあるのか。ひとつの道は、これまで積み上げてきた加速の良さや室内の広さ、乗り心地を高める技と、異なる分野から来た企業の強みを組み合わせることにある。互いの強みを開き、共有したとき、新たな価値が生まれる可能性がある。

もうひとつは、電気の供給から走行までの各場面に関わる企業と手を組むことだ。そうした連携のなかで、新たな価値を生み出せるかが問われる。いずれにせよ、車本体に頼らない収益の形、購入の判断を早めるための接点の一本化、購入後も価値を広げ続ける仕組みが重要になる。売った後にどう収益を得るかを踏まえた考え方が欠かせない。

データの活用と更新をどう収益に結びつけるかも大きな課題である。何を手放し、どこに資源を振り向けるかという判断が、独自の強みを持つ中国メーカーの伸びを支えてきた。電気の供給、ソフト、データの取得と活用に目を向けられるかどうかが、成否を分ける。

EVがどの仕組みにつながるのか、どの企業の考え方のなかで使われるのかによって、利用時の価値は大きく変わる。いまは普及の途上にあり、異分野から来た企業が優位に立っている段階だ。普及が一巡した後には、従来の自動車メーカーにも機会が生まれる可能性がある。こうした動きを踏まえ、今後の主導権の行方を見極める時期に来ている。