「NISA貧乏」予備軍が4割? 好成績の裏で削られる生活費。損益通算できないリスクと、月5000円運用のリアルな家計簿

「NISAの運用成功」が招くオーバーペースの罠。4割が直面する資金捻出の壁

「NISA貧乏」予備軍が4割?好成績の裏で削られる生活費。損益通算できないリスクと、月5000円運用のリアルな家計簿

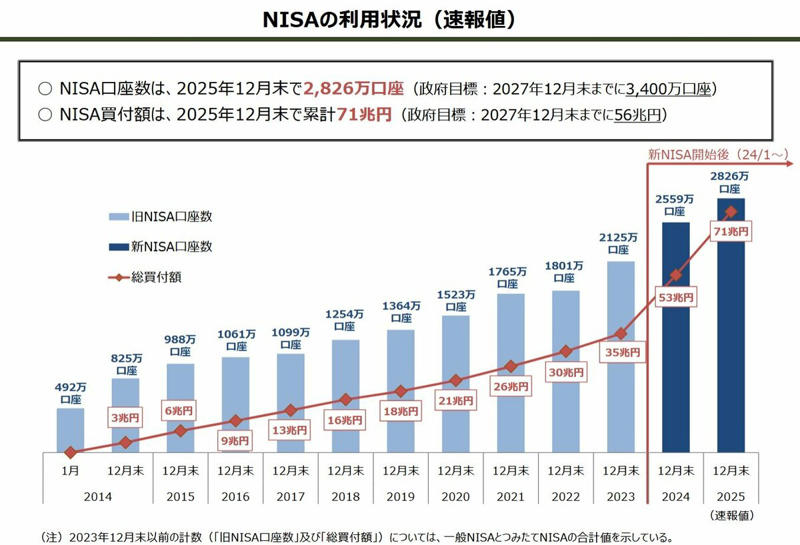

新NISAのスタートから数年が経過し、2025年12月末時点でNISA口座数は2826万口座を突破。累計買付額も71兆円を超えるなど、資産形成は国民的な広がりを見せています。

NISAの利用状況

その一方で、SNSを中心に注目されているのが「NISA貧乏」という言葉です。将来への不安から過度な入金を続け、今の生活が困窮する現象を指しますが、その実態はどこにあるのでしょうか。また、意外と知られていない「NISAでは損益通算ができない」という税制上のリスクについても、最新の調査データとともに解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「NISA貧乏」の真実。月5000円が現実的?みんなが選ぶ金融資産とは

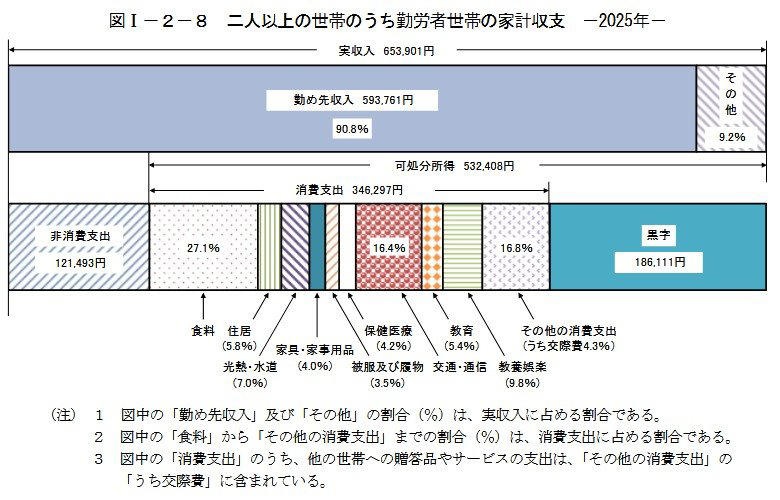

「投資のしすぎで生活が苦しい」という声がある一方で、マクロデータからは意外な姿が浮かび上がります。2025年「二人以上の世帯のうち勤労者世帯」における、毎月の家計収支をみていきましょう。

二人以上の世帯のうち勤労者世帯の家計収支 -2025年-

勤労者世帯の家計収支(2025年平均)

総務省の家計調査によると、二人以上の勤労者世帯の平均的な家計収支は以下の通りです。

・可処分所得(手取り): 約53.2万円

・黒字(生活費を引いた残り): 約18.6万円

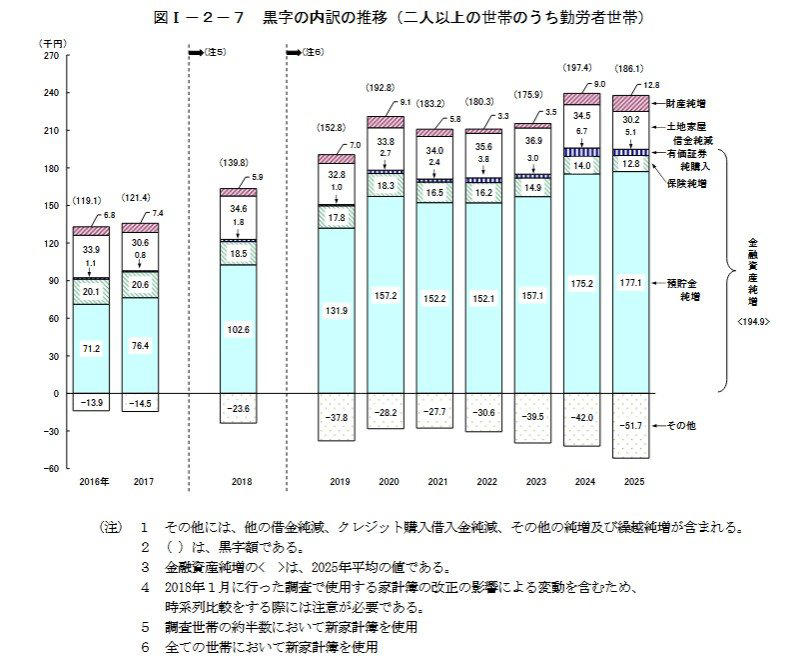

注目すべきは、その「黒字」が何に充てられているかです。実際に増えた金融資産(約19.4万円)の内訳を見ると、約17.7万円が「預貯金」であり、NISAを含む「有価証券」への純増額(新たに購入した額から売却額を引いたもの)は、月平均で約5000円という結果になっています。

金融資産純増(月平均)の内訳(二人以上の世帯のうち勤労者世帯)

平均的な世帯で見れば、資産形成の主役は依然として「預貯金」であり、統計上は「NISAに全振りして生活が破綻している」世帯がマジョリティ(主流)とは言えないのが現実です。

若年層を襲う「物価高」投資に回す余力が奪われる理由

では、なぜ「NISA貧乏」という言葉がこれほどリアリティを持って語られるのでしょうか。

特に40歳未満の若年層において、消費支出は前年比実質3.6%増加しています。手取り(可処分所得)の伸びが1.1%に留まる中での支出増は、生活にゆとりがあるからではなく、「インフレ(物価高)によって、普通に暮らすだけでコストが上がっている」ためです。

「投資に回すお金がない」というよりも、「物価高で家計に余裕がない中で、無理に投資を捻出しようとして悲鳴を上げている」のが若年層の切実な実態と言えるでしょう。

「NISAの運用成功」が招くオーバーペースの罠。4割が直面する資金捻出の壁

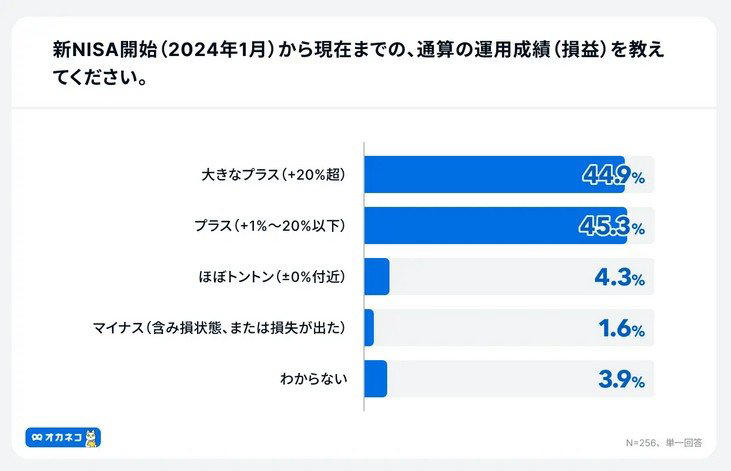

家計診断・相談サービス「オカネコ」を運営する株式会社400Fが全国の「オカネコ」ユーザー382人を対象に実施した「オカネコ 新NISA3年目の利用実態調査」から、利用者の本音が見てみましょう。

9割超が「プラス」を享受する成功体験

調査によると、新NISA開始から現在までの運用成績は驚くほど好調です。

新NISA開始(2024年1月)から現在までの、通産の運用成績(損益)を教えてください。

・運用成績がプラスの人:90.2%

(うち「+20%超」の大きな利益が出ている人が44.9%)

・制度への満足度:93.8%

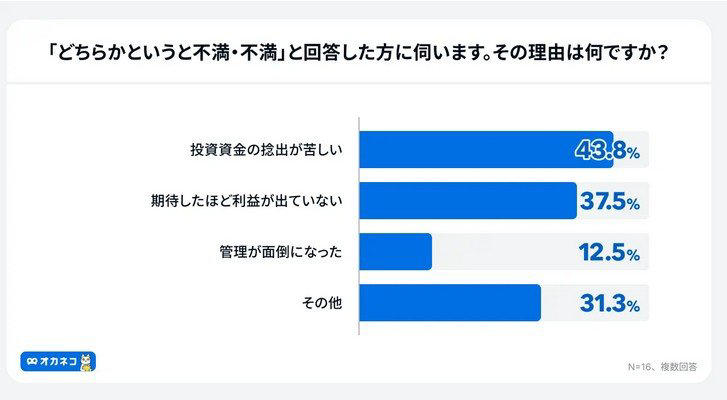

このように、9割以上の人が利益を享受していますが、その裏側で「不満」を感じている人の理由第1位は、意外にも運用成績ではなく「投資資金の捻出が苦しい(43.8%)」という点でした。

満足度9割超の裏側で「43%」が直面する資金捻出の壁

「どちらかというと不満・不満」と回答した方に伺います。その理由は何ですか?

運用成績が良いからこそ「もっと積み立てなければ」「今の波に乗らなければ」と無理をしてしまい、日々の生活費や自己投資の機会を削ってしまう。この「成功体験ゆえのオーバーペース」こそが、NISA貧乏を加速させる心理的要因となっています。

(以下引用)

調査概要

調査名:オカネコ 新NISA3年目の利用実態調査

調査方法:WEBアンケート

調査期間:2026年1月10日(土)~2026年1月12日(月)

回答者:全国の『オカネコ』ユーザー382人

回答者の年齢:30代以下18.6%、40代26.4%、50代32.2%、60代以上22.8%

回答者の世帯年収:400万円未満24.4%、400万円以上600万円未満20.7%、600万円以上800万円未満16.0%、800万円以上1,000万円未満12.8%、1,000万円以上1,200万円未満6.3%、1,200万円以上13.1%、わからない6.7%

(以上引用)

「NISAは片道切符?」知っておくべき「損益通算」の落とし穴。

通常の特定口座などでは、投資で損失が出ても「損益通算」や「3年間の繰越控除」によって、他の利益と相殺し税負担を軽減できます。

損益通算と繰越控除

しかし、NISA口座で生じた損失は、税制上「ないもの」として扱われるため、これらの救済措置が一切受けられません。つまり、NISAで100万円の損失が出ても、他の口座で出た利益からその分を差し引いて、税負担を減らすことはできません。

「非課税」というメリットは利益が出たときにしか恩恵がなく、損失時は特定口座よりも実質的なダメージが大きくなる可能性があります。

「NISAなら安心」と過度なリスクを取る前に、この「片道切符」の性質を正しく理解しておくことが重要です。無理のない投資額を守り、税制上の制約に振り回されない家計管理を心がけましょう。

まとめにかえて

今回は、最新の調査結果をもとに「NISA貧乏」の実態と税制上の制約について解説しました。運用成績が好調な時こそ、つい無理をして入金額を増やしたくなるものです。

しかし、20代・30代という二度と戻らない時期の「自己投資」や「思い出」を削りすぎるのは、人生のトータルリターンを下げることになりかねません。また、NISAは損失が出た際に他の利益と相殺できないという、投資家にとって厳しい側面も持っています。

「周りがやっているから」という焦りを捨て、まずはご自身の家計の「今」を守ることを優先してください。資産運用は、人生を豊かにするための「手段」であって「目的」ではないのです。物価高が続く春だからこそ、一度立ち止まって積立額が適切か見直してみてはいかがでしょうか。

参考資料

・金融庁「NISAの利用状況(速報値)」

・国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

・総務省「家計調査報告〔家計収支編〕 2025年(令和7年)平均結果の概要」

・株式会社400F(フォーハンドレッド・エフ)「オカネコ 新NISA3年目の利用実態調査」

・J-FLEC(金融経済教育推進機構)「J-FLECについて」

関連記事

今月4月は年金支給日《2026年度は増額改定》いちどの支給日に「約47.5万円」振り込まれる標準的な夫婦とは?

「いまどきシニア」の《家計収支・年金》65歳以上無職世帯「単身と夫婦」家計収支はどう変わる?4割以上の世帯「収入のすべて」を年金に依存

4月15日は支給日【厚生年金】「10万円未満」と「20万円以上」どちらが多い?繰上げは《前倒し》受給・繰下げは《遅らせて》受給!