いよいよ4月分から年金増額! 国民年金+1.9%・厚生年金+2.0%で「月15万円」に届く年収の目安はいくら?

いよいよ4月分から年金増額! 国民年金+1.9%・厚生年金+2.0%で「月15万円」に届く年収の目安はいくら?

2026年4月分から公的年金が引き上げられることになり、年金額の水準にあらためて関心が集まっています。

国民年金は前年度比1.9%、厚生年金の報酬比例部分は2.0%の増額とされており、老後の受給額がどの程度になるのかを確認したい人も多いでしょう。

日本の公的年金は国民年金と厚生年金の2階建て構造となっており、実際に受け取れる額は加入期間や現役時代の収入によって大きく異なります。

そのため、改定後の年金額を確認するだけでなく、平均月額である「月15万円」に届くにはどの程度の収入水準が必要なのかを知っておくことも、老後の生活設計を考えるうえで参考になります。

本記事では、日本の公的年金制度の基本をおさらいしながら、2026年度の年金額改定の内容や、年金月額15万円の目安となる年収水準について分かりやすく見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の公的年金制度「国民年金」と「厚生年金」の2階建て

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

【第1階部分:国民年金(基礎年金)】

・対象:20歳以上60歳未満の全国民

・保険料:2026年度は月額1万7920円(一律)

・受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

【第2階部分:厚生年金】

・対象:会社員、公務員など

・保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

・将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

・企業年金

・iDeCo(個人型確定拠出年金) など

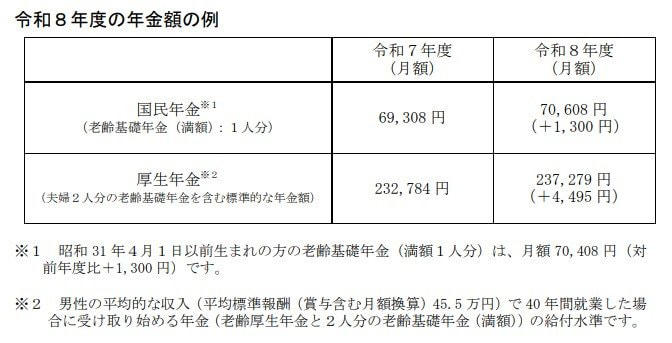

【2026年度の年金額改定】国民年金は+1.9%、厚生年金は+2.0%の引き上げ

2026年度から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%です。厚生労働省が公表している年金額の一例は以下のとおりです。

2026年度(4月分~)の年金額

・国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(前年度比+1300円)となります。

※2 平均的な収入(賞与込みで月額換算45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

ただし、実際の受給額は加入期間や収入によって大きく異なります。

「ねんきん定期便」や「ねんきんネット」で自身の見込み額を確認し、働き方や資産形成の計画と照らし合わせながら老後の収支を設計しましょう。

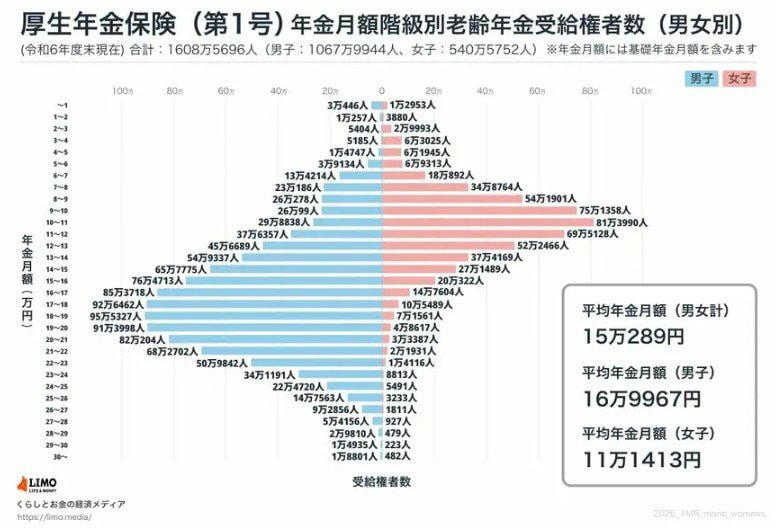

国民年金+厚生年金「月15万円以上」もらっている人はどのくらいいる?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金を合わせた受給者の平均月額は約15万円です。では、実際にこの水準以上を受け取っている人はどのくらいいるのでしょうか。

【年金一覧表】厚生年金+国民年金「男女別」受給月額

同資料によると、厚生年金受給者のうち月額15万円以上を受け取っている人は全体の約49.8%と、ほぼ半数を占めています。

一見すると「15万円程度は受け取れる」と感じるかもしれませんが、この金額はあくまで額面である点には注意が必要です。

実際には、年金から所得税や住民税、介護保険料、後期高齢者医療保険料などが差し引かれるため、手取り額は数千円から1万円以上少なくなるケースが一般的です。

見込みの金額よりも実際の振込額が下回る可能性を前提に、家計を考えておく必要があります。

「年金15万円」を受け取るための平均年収はどのくらい?

仮に、加入期間を40年間(480カ月)とすると、老齢基礎年金を満額に近い水準で受け取れる前提になります。令和8年度の老齢基礎年金額は満額で月額7万608円、年額84万7296円です。

ここで、公的年金の合計額を月15万円(年額180万円)とすると、厚生年金の報酬比例部分で必要になる金額は以下のとおりです。

・180万円-84万7296円=95万2704円

報酬比例部分の計算方法は次のとおりです。

【報酬比例部分=A+B】

A:平成15年3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数

厚生年金(報酬比例部分)

この95万2704円を、平成15年4月以降の加入のみとする厚生年金の簡易式に当てはめます。

今回は加入期間を40年(480カ月)とするため、計算式は次のとおりです。

・95万2704円=平均標準報酬額×5.481/1000×480カ月

これを平均標準報酬額について逆算すると、以下のようになります。

平均標準報酬額=95万2704円÷(5.481/1000×480) =95万2704円÷2.63088 =約36万2124円

したがって、年金を月15万円受け取るために必要な平均標準報酬額は、月額約36万2124円となります。さらに年収ベースの目安に直すと、約434万5484円です。おおむね年収435万円前後がひとつの目安といえるでしょう。

もっとも、実際の年金額は賞与や標準報酬月額の等級、加入記録などによって変わります。あくまで概算ではありますが、「年金月15万円」に必要な年収水準をイメージする目安にはなるでしょう。

まとめ

2026年度は公的年金が引き上げられ、老齢基礎年金の満額は月額7万608円となります。ただし、公的年金の受給額は一律ではなく、厚生年金の上乗せ額は現役時代の収入や加入期間によって大きく変わります。

モデル年金や平均額は参考になりますが、そのまま自分の老後収入になるわけではありません。

また、厚生年金受給者のうち月額15万円以上を受け取っている人はほぼ半数いるものの、実際の手取り額は税金や社会保険料が差し引かれるため、額面より少なくなります。

老後の家計を考える際は、支給額ではなく振込額ベースで見通しを立てることが重要です。

今回の試算では、40年間加入し、基礎年金を満額受け取る前提なら、公的年金を月15万円受け取るための年収目安はおおむね435万円前後となりました。

もっとも、これはあくまで概算です。将来の暮らしを具体的に考えるためにも、「ねんきん定期便」や「ねんきんネット」で自分の見込み額を確認し、早めに老後資金の準備を進めておきましょう。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「国民年金保険料」

・日本年金機構「は行 報酬比例部分」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

関連記事

平均月いくらもらえる?【65歳以上の年金受給額】夫婦・単身世帯のリアルな家計収支を解説

老齢年金とは別にもらえる!【申請しないとゼロ円のまま】60歳・65歳以上のシニア向け公的給付5制度

【住民税非課税世帯】になる65歳以上の年収目安と5つの優遇措置|「年金155万円・211万円」がボーダーライン?単身・夫婦の「年収の壁」も解説