厚生年金メイン【平均年収610万円×ほぼ40年】働いた人が65歳以降でもらえる年金目安はいくら?【2026年度概算】

- 日本の公的年金制度の基本構成

- 年金制度は「国民年金」と「厚生年金」の2階建て構造

- 1階部分にあたる国民年金(基礎年金)の仕組み

- 2階部分を構成する厚生年金の仕組み

- 【2025年度~2026年度版】年金支給日カレンダー一覧

- 【2026年度年金額改定】厚生年金は2.0%、国民年金は1.9%の引き上げに

- 2026年度における年金額のモデルケース

- 厚生年金メイン【平均年収610万円×ほぼ40年】働いた人が65歳以降でもらえる年金目安はいくら?

- 【ケース1】厚生年金期間が中心の男性(20年以上)

- 【ケース2】国民年金(第1号被保険者)期間が中心の男性(20年以上)

- 【ケース3】厚生年金期間が中心の女性(20年以上)

- 【ケース4】国民年金(第1号被保険者)期間が中心の女性(20年以上)

- 【ケース5】国民年金(第3号被保険者期間)中心の女性(20年以上)

- 厚生年金と国民年金の平均受給月額はどのくらい?

- 厚生年金の平均月額と受給額の分布

- 国民年金の平均月額と受給額の分布

- まとめ:年金額改定を機に自身の将来設計を

《年金増額改定》4月分から、厚生年金(報酬比例部分)は2.0%の増額へ。国民年金は1.9%増

厚生年金メイン【平均年収610万円×ほぼ40年】働いた人が65歳以降でもらえる年金目安はいくら?【2026年度概算】

2026年1月、厚生労働省から2026年度の年金額改定が公表され、4月分の年金(6月支給)から適用が始まります。物価や賃金の動向を踏まえ、年金額は4年連続でのプラス改定となりましたが、一方で課題も指摘されています。

【1月23日公表】2026年度(4月分~)の年金額例

今回の改定では、国民年金が+1.9%、厚生年金が+2.0%と、それぞれ引き上げ率が異なります。さらに重要な点として、額面上の金額は増えても、続く物価上昇の勢いには追いつかず「実質的な目減り」という問題が浮き彫りになっています。

「自分の年金は、結局いくら増えるのだろうか」「将来、現在の生活水準を維持できるのか」といった疑問を持つ方もいるでしょう。

この記事では、公表されたばかりの最新データに基づき、現在の高齢者が受け取る年金のリアルな受給額の目安から、現役時代の働き方の違いが将来の年金額にどう影響するのかまで、2026年度の最新情報とあわせて詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の公的年金制度の基本構成

日本の公的年金制度は、老後の生活を支える「老齢年金」のほかに、病気やけがで生活が制限された場合に受け取れる「障害年金」、そして家計の担い手に万一のことがあった際に家族が受け取れる「遺族年金」という、3つの重要な保障機能を備えています。

一般的に「年金」というと、多くの方がリタイア後に受け取る「老齢年金」をイメージするかもしれません。

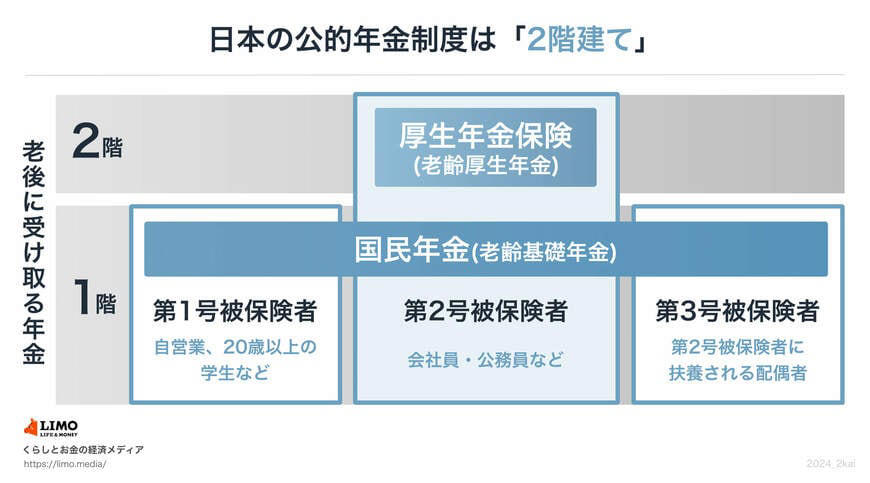

年金制度は「国民年金」と「厚生年金」の2階建て構造

日本の年金制度は、しばしば「2階建て」に例えられます。これは、1階部分にあたる「国民年金(基礎年金)」と、2階部分の「厚生年金」から構成されているためです。現役時代の働き方が、将来受け取る年金額に大きく影響する仕組みになっています。

ここでは、それぞれの年金制度の基本的な仕組みと、老齢年金の受給額について見ていきましょう。

1階部分にあたる国民年金(基礎年金)の仕組み

加入対象

・日本国内に住む20歳以上60歳未満のすべての人が、原則として加入します(職業や国籍は問いません)。

年金保険料

・保険料は加入者全員が一律ですが、毎年度見直しが行われます(※1)。

老齢年金の受給額

・保険料を40年間(480カ月)すべて納付した場合、65歳から満額の老齢基礎年金を受け取ることが可能です(※2)。

※1 2025年度の国民年金保険料は月額1万7510円です。

※2 2025年度の老齢基礎年金(満額)は月額6万9308円です。

2階部分を構成する厚生年金の仕組み

加入対象

・会社員や公務員のほか、パートタイマーなどで特定の条件を満たす方が、国民年金に上乗せする形で加入します(※3)。

年金保険料

・保険料は収入(給与や賞与)に応じて決まりますが、上限額が設定されています(※4)。

老齢年金の受給額

・加入期間や納めた保険料の総額によって、将来受け取る年金額は一人ひとり異なります。

このように、国民年金と厚生年金では、加入対象者や保険料の決定方法、年金額の計算方法が異なります。そのため、現役時代の働き方によって、実際に受け取る老齢年金額には個人差が生まれるのです。

※3 特定適用事業所とは、厚生年金保険の被保険者数が一定規模以上(51人以上)の企業などを指します。

※4 厚生年金の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に保険料率を掛けて計算されます。

【2025年度~2026年度版】年金支給日カレンダー一覧

公的年金は、原則として「偶数月の15日(※5)」に、支給月の前々月と前月の2カ月分がまとめて支給される後払い方式です。

2025年度から2026年度にかけての「年金支給日」と「支給対象月」は、以下の通りです。

【2025年度~2026年度】年金支給日カレンダー

・2026年2月13日(金): 2025年12月・2026年1月分(15日が日曜のため前倒し)

・2026年4月15日(水): 2026年2月・3月分

・2026年6月15日(月): 2026年4月・5月分(※)

・2026年8月14日(金): 2026年6月・7月分(15日が土曜のため前倒し)

・2026年10月15日(木): 2026年8月・9月分

・2026年12月15日(火): 2026年10月・11月分

・2027年2月15日(月): 2026年12月・2027年1月分

・2027年4月15日(木): 2027年2月・3月分

次の章では、先日公表された「2026年度の年金改定」に関する詳細な情報をお伝えします。

【2026年度年金額改定】厚生年金は2.0%、国民年金は1.9%の引き上げに

公的年金の支給額は、物価や現役世代の賃金の変動を考慮して毎年度見直されます。2026年1月23日、厚生労働省は2026年度(令和8年度)の年金額の例を発表しました。

年度の切り替わりとなる4月分の年金から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%となり、4年連続でのプラス改定です。

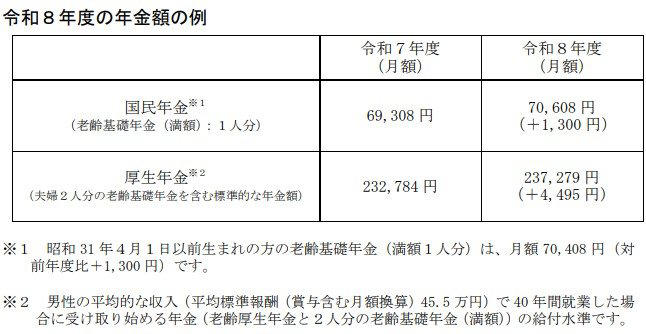

2026年度における年金額のモデルケース

・国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみを受給する場合、保険料を全期間納付した満額(※3)であっても、月額は7万円に届きません。

また、受給開始を75歳まで遅らせる「繰下げ受給」(※4)を利用したとしても、月額は13万円に満たない計算になります。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給とは、年金の受け取り開始を66歳から75歳までの間で遅らせる制度です。1カ月遅らせるごとに0.7%増額され、75歳開始では最大84%増額されます。

ただし、これらはあくまで標準的な「モデルケース」の金額です。

実際の受給額は、現役時代の働き方や加入期間、年収によって大きく個人差が生じます。「自分がモデルケースに当てはまらないため、いくらもらえるか見当がつかない」と不安に思う方もいるかもしれません。

そこで注目したいのが、今回の改定と同時に厚生労働省が公表した「多様なライフコースに応じた年金額(概算)」です。

就業形態や年収の違いが、将来の受給額にどのように反映されるのか、ご自身の状況に近いケースを探せる、より現実的な推計値を確認していきましょう。

※5 支給日が土日や祝日にあたる場合は、その直前の平日に前倒しで支給されます。

厚生年金メイン【平均年収610万円×ほぼ40年】働いた人が65歳以降でもらえる年金目安はいくら?

老後に受け取る年金額は、現役時代の年金加入状況によってその水準が大きく変動します。現在の働き方や生活スタイルが、遠い将来の年金収入に直接つながっているのです。

今回の改定にあわせて厚生労働省が公表した「多様なライフコースに応じた年金額(概算)」を見てみましょう。

このデータは、令和6年財政検証の分布推計を基に、2026年度(令和8年度)の年金額を加入期間や収入状況別に算出したものです。

性別や経歴の類型に応じた「年金額の目安」が、5つのパターンに分類されています。

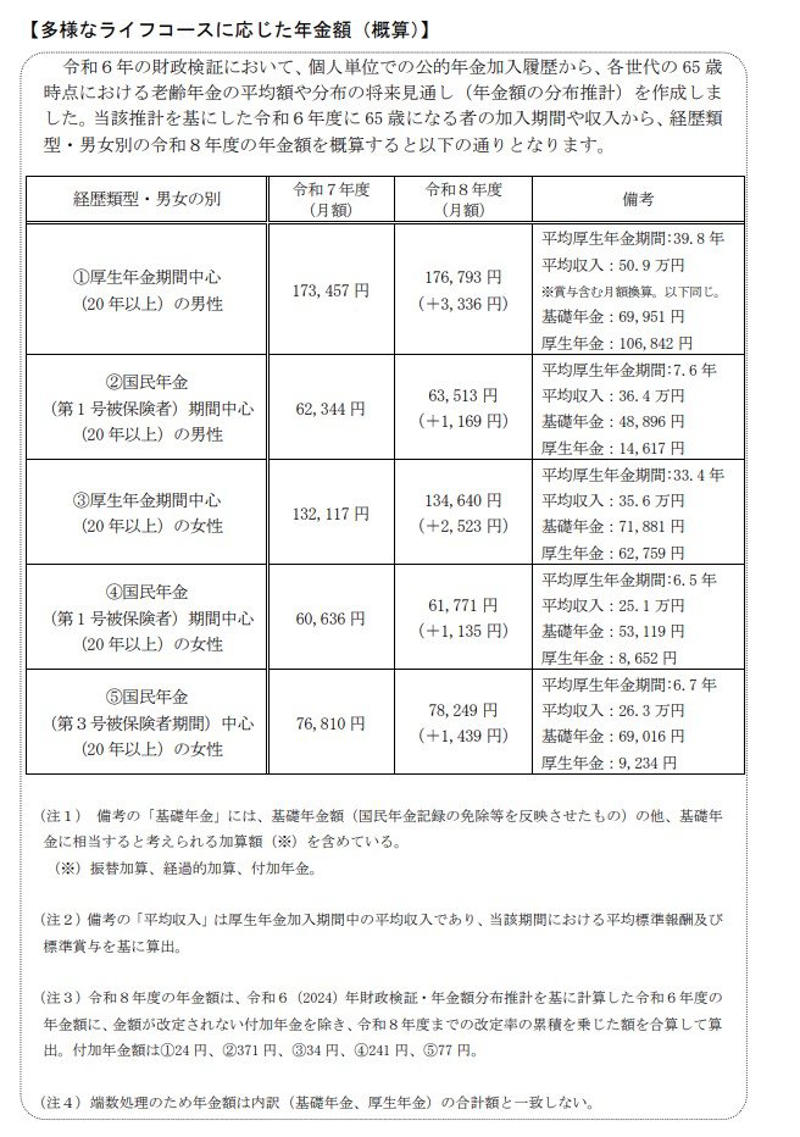

多様なライフコースに応じた年金額(概算)

【ケース1】厚生年金期間が中心の男性(20年以上)

年金月額の目安: 17万6793円(前年比 +3336円)

・平均厚生年金期間:39.8年

・平均収入:50万9000円

・基礎年金:6万9951円

・厚生年金:10万6842円

【ケース2】国民年金(第1号被保険者)期間が中心の男性(20年以上)

年金月額の目安: 6万3513円(前年比 +1169円)

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

【ケース3】厚生年金期間が中心の女性(20年以上)

年金月額の目安: 13万4640円(前年比 +2523円)

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

【ケース4】国民年金(第1号被保険者)期間が中心の女性(20年以上)

年金月額の目安: 6万1771円(前年比 +1135円)

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

【ケース5】国民年金(第3号被保険者期間)中心の女性(20年以上)

年金月額の目安:7万8249円(前年比 +1439円)

・平均厚生年金期間:6.7 年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

「厚生年金の加入期間」と「現役時代の収入」が、老後の年金額をいかに大きく左右するかが理解できます。

実際に、厚生年金が中心の男性(ケース1:月額約17万7000円)と、国民年金が中心の女性(ケース4:月額約6万2000円)を比較すると、その差は月額11万円以上にもなります。

この大きな差を生み出しているのは、基礎年金に上乗せされる「報酬比例部分(厚生年金)」の有無です。

平均年収約610万円でほぼ40年間(モデルケースでは39.8年)働いた男性の場合、月々の目安は17万6793円となりますが、これは働き方次第で将来の収入が大きく変動することを示しています。

ご自身の経歴に近いパターンを参考に、2026年4月からの「リアルな受取額」を一度シミュレーションしてみてはいかがでしょうか。

厚生年金と国民年金の平均受給月額はどのくらい?

これまで見てきたように、老後の年金額は現役時代の働き方によって個人差が大きいのが実情です。

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」を基に、実際の受給額がどのように分布しているかを確認していきましょう。

厚生年金の平均月額と受給額の分布

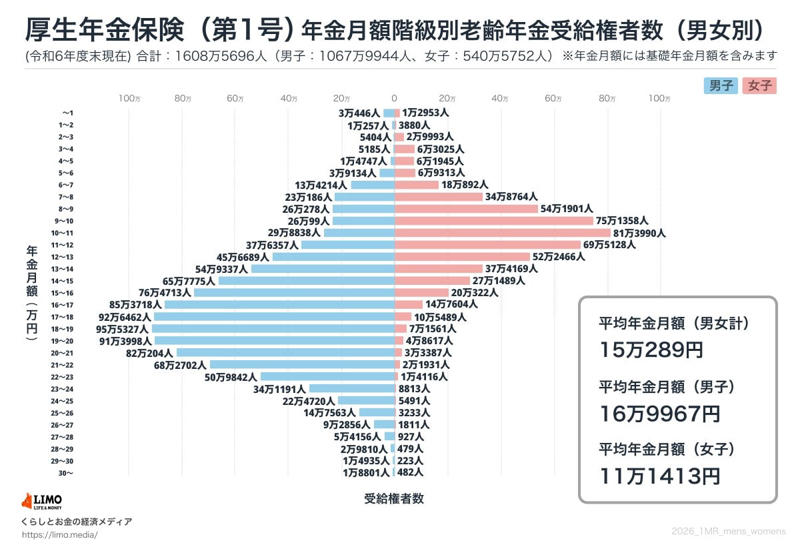

厚生年金《平均月額の男女差・個人差》

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給権者の平均年金月額は、全体で15万289円です。男女別の内訳は以下の通りです。

※この金額には、基礎年金(国民年金)部分が含まれています。

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

受給額分布(1万円刻み)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

全体の平均月額は15万円台ですが、男女で比較すると男性が16万円台、女性が11万円台と大きな開きがあります。

また、受給額の分布を見ると、月額1万円未満の方から25万円を超える方まで幅広く存在しており、個人差が非常に大きいことがわかります。

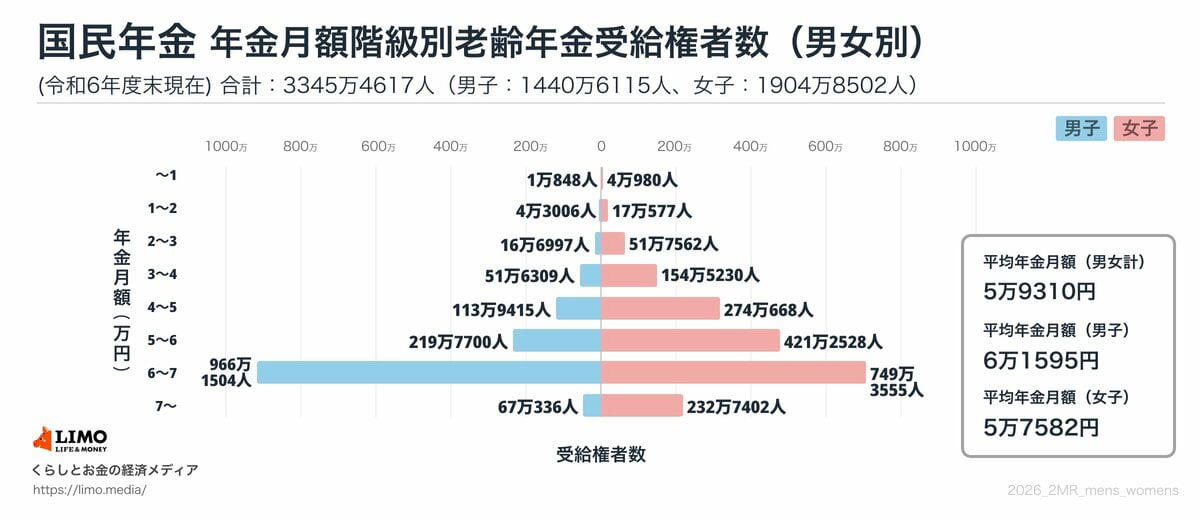

国民年金の平均月額と受給額の分布

国民年金《平均月額の男女差・個人差》

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金受給権者の平均年金月額は、全体で5万9310円です。男女別の内訳は以下の通りです。

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

受給額分布(1万円刻み)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均月額は男女ともに5万円台で、最も受給者が多いのは「6万円以上~7万円未満」の層となっています。

多くの人が満額に近い年金を受け取っている一方で、保険料の未納期間などによって月額1万円未満となる人もいることがデータから読み取れます。

まとめ:年金額改定を機に自身の将来設計を

2026年度の改定によって、年金額は増額されることになりました。

しかし、今回示された「多様なライフコース別の概算」が示すように、現役時代の働き方や年収、加入期間によって、老後の年金額には月額10万円以上の差が生じる可能性があるのが現実です。

公的年金は老後の生活の基盤ですが、それだけで十分とは言えない時代になっています。特に、ライフイベントでキャリアが変化しやすい方や、国民年金が中心となる方は、より計画的な準備が求められます。

まずは、以下の3つのステップから始めてみることをおすすめします。

・「ねんきん定期便」や「ねんきnんネット」でご自身の年金記録を確認する

・2026年度の最新受給目安を参考に、将来の不足額を試算する

・iDeCoや新NISAなど、私的年金を組み合わせた「自分年金」作りを検討する

制度が改定されるこの機会を捉え、「いつか」と先延ばしにせず、ご自身の将来に向けた具体的な一歩を踏み出してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「年金用語集 た行 特定事業所」

・日本年金機構「厚生年金保険の保険料」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「年金制度改正法が成立しました」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

「基礎年金+厚生年金」で月額15万円以上をもらえる人はどれくらいいる?受給額を増やすポイントも解説!

【後期高齢者医療制度】75歳以上の医療費窓口負担割合《1割・2割・3割》それぞれの所得基準は何万円?

債務超過のJDIはどう生き延びている?キャッシュフローからプロが読み解く「延命」の実態