65歳からのリアルな年金額。厚生年金・国民年金の平均は?高齢者世帯の家計収支もあわせて解説

- 日本の公的年金の「2階建て」構造とは

- 1階部分:国民年金(基礎年金)の概要

- 2階部分:厚生年金の仕組み

- 【年齢別】厚生年金の平均受給月額一覧(60歳~90歳以上)

- 60歳代(60〜69歳)の厚生年金平均月額

- 70歳代(70〜79歳)の厚生年金平均月額

- 80歳代(80〜89歳)の厚生年金平均月額

- 90歳以上の厚生年金平均月額

- 【年齢別】国民年金の平均受給月額一覧(60歳~90歳以上)

- 60歳代(60〜69歳)の国民年金平均月額

- 70歳代(70〜79歳)の国民年金平均月額

- 80歳代(80〜89歳)の国民年金平均月額

- 90歳以上の国民年金平均月額

- 厚生年金と国民年金の受給額分布(1万円刻み)

- 男女別で見る厚生年金の平均月額

- 厚生年金の受給額分布(1万円刻み)

- 男女別で見る国民年金の平均月額

- 国民年金の受給額分布(1万円刻み)

- 65歳以上の無職夫婦世帯における家計の収支状況

- 65歳以上の無職単身世帯における家計の収支状況

- 国民年金の受給額を増やす「付加年金」という選択肢

- 付加保険料を納付できる対象者

- 付加保険料を納付できないケース

- 40年間付加保険料を納付した場合のシミュレーション

「ふつう」の人は年金いくら?60歳代から90歳以上のリアルな平均受給額を一覧で詳しく紹介

65歳からのリアルな年金額。厚生年金・国民年金の平均は?高齢者世帯の家計収支もあわせて解説

春の訪れを感じる2026年4月、新年度を前に生活設計を見直している方も多いのではないでしょうか。

特に60歳代以上の方々にとって、老後の暮らしの基盤となる「年金」は、大きな関心事のひとつです。

「周りの同世代は、一体いくらくらい年金をもらっているのだろう」「自分の受給額は平均と比べてどうなのかな」といった疑問を感じることもあるかもしれません。

この記事では、そうした疑問にお答えするため、厚生年金と国民年金の平均受給額を年代別・男女別に詳しく解説します。

さらに、高齢者世帯のリアルな家計収支もご紹介しますので、ご自身の将来の資金計画を立てる上での具体的なヒントとしてお役立てください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

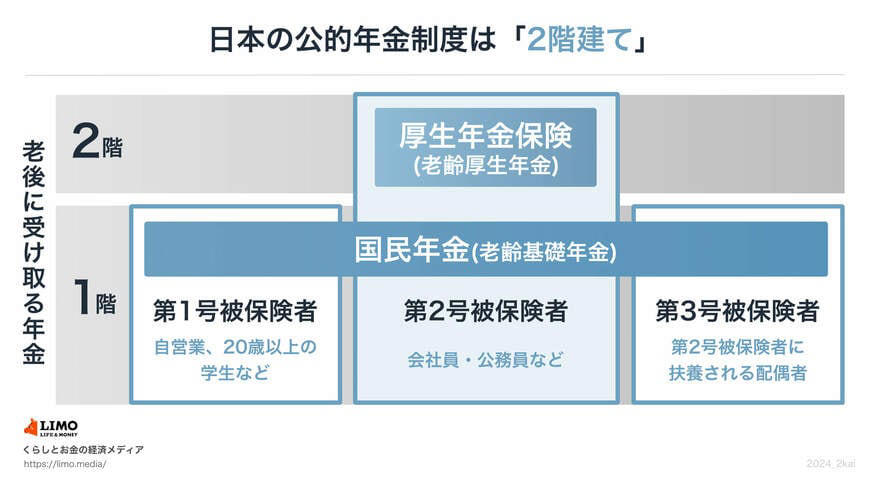

日本の公的年金の「2階建て」構造とは

日本の公的年金には「国民年金」と「厚生年金」があり、下の体系図のような「2階建て」構造となっています。

日本の公的年金制度のしくみ

1階部分:国民年金(基礎年金)の概要

まずは1階部分にあてはまる「国民年金」について解説します。国民年金制度では、原則として国内居住者のうち「20歳以上60歳未満」のすべての人が加入対象です。

国民年金保険料は全国一律で、年度ごとに見直しが実施されます。2026年度の月額は1万7920円です。

もし40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(2026年度の月額は7万608円※)が受給でき、未納期間があればその分が差し引かれるという仕組みです。

※昭和31年4月2日以後に生まれた方の場合

2階部分:厚生年金の仕組み

続いて、2階部分に位置する厚生年金制度を見ていきましょう。こちらに加入できるのは、会社員や公務員、さらに特定適用事業所で働くパートなど、一定の要件をクリアした人です。

厚生年金に単体で加入するのではなく、国民年金と併せて加入するため、2階建てと言われます。

国民年金と異なり、厚生年金保険料は給与水準により決定されるので、収入が高いほど保険料も上がります。ただし上限が設けられるため、一定以上の人はみな同じ保険料となります。

厚生年金に加入した期間や支払った保険料によってもらえる年金額が決まるため、受給額は個人ごとにばらつきが出るのが特徴です。

【年齢別】厚生年金の平均受給月額一覧(60歳~90歳以上)

厚生労働省年金局が発表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータをもとに、年齢1歳刻みにおける「平均年金月額」を一覧表でご紹介します。

まずは厚生年金(国民年金部分を含む)の平均年金月額を見ていきましょう。年齢による違いはあるのでしょうか。

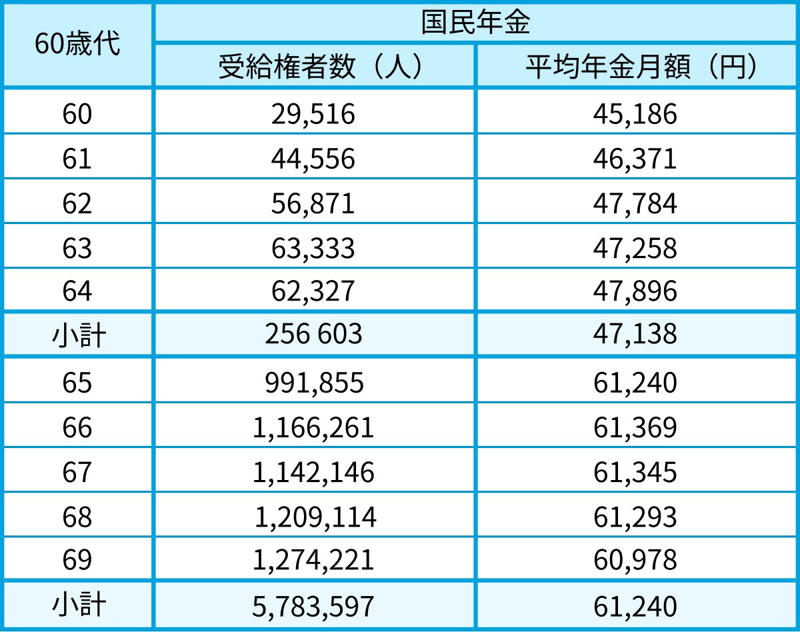

60歳代(60〜69歳)の厚生年金平均月額

60歳代の厚生年金の平均月額

・60歳:9万9664円

・61歳:10万4455円

・62歳:10万9323円

・63歳:6万8758円

・64歳:8万3901円

・65歳:14万9862円

・66歳:15万2378円

・67歳:15万2356円

・68歳:15万2709円

・69歳:15万1284円

※65歳未満の厚生年金受給者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している方も含みます

70歳代(70〜79歳)の厚生年金平均月額

70歳代の厚生年金の平均月額

・70歳:15万455円

・71歳:14万8371円

・72歳:14万6858円

・73歳:14万5583円

・74歳:14万7774円

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万962円

・78歳:15万862円

・79歳:15万3115円

80歳代(80〜89歳)の厚生年金平均月額

80歳代の厚生年金の平均月額

・80歳:15万3729円

・81歳:15万5460円

・82歳:15万7744円

・83歳:15万9994円

・84歳:16万2555円

・85歳:16万3947円

・86歳:16万5577円

・87歳:16万5557円

・88歳:16万6200円

・89歳:16万6767円

90歳以上の厚生年金平均月額

90歳代の厚生年金の平均月額

・90歳以上:16万4027円

標準的な年金受給開始年齢は65歳となっていますが、65歳以降の各年齢で受け取れる厚生年金の平均年金月額を見ると、14万円~16万円台であることがわかりました。

年齢があがるほどに、ゆるやかに平均額が上昇する傾向があります。

【年齢別】国民年金の平均受給月額一覧(60歳~90歳以上)

本章では国民年金(老齢基礎年金)について、各年齢で受給できる平均年金月額を見ていきます。年齢による違いはあるのでしょうか。

60歳代(60〜69歳)の国民年金平均月額

60歳代の国民年金の平均月額

・60歳:4万5186円

・61歳:4万6371円

・62歳:4万7784円

・63歳:4万7258円

・64歳:4万7896円

・65歳:6万1240円

・66歳:6万1369円

・67歳:6万1345円

・68歳:6万1293円

・69歳:6万978円

※65歳未満の国民年金(老齢基礎年金)受給者は繰上げ受給を選択した方。

70歳代(70〜79歳)の国民年金平均月額

70歳代の国民年金の平均月額

・70歳:6万1011円

・71歳:6万770円

・72歳:6万234円

・73歳:6万32円

・74歳:5万9813円

・75歳:5万9659円

・76歳:5万9555円

・77歳:5万9349円

・78歳:5万9124円

・79歳:5万8676円

80歳代(80〜89歳)の国民年金平均月額

80歳代の国民年金の平均月額

・80歳:5万8623円

・81歳:5万8269円

・82歳:5万8003円

・83歳:5万7857円

・84歳:5万9675円

・85歳:5万9425円

・86歳:5万9228円

・87歳:5万9204円

・88歳:5万8756円

・89歳:5万8572円

90歳以上の国民年金平均月額

90歳代の国民年金の平均月額

・90歳以上:5万5633円

一般的に年金受給開始となる65歳以降の場合、国民年金(老齢基礎年金)の平均年金月額は5万円~6万円台となりました。

厚生年金と国民年金の受給額分布(1万円刻み)

気になるのが「厚生年金」と「国民年金」の平均月額です。

ここでは厚生労働省の資料より、60歳~90歳以上のすべての受給権者における「平均年金月額」と「受給額分布」をご紹介します。

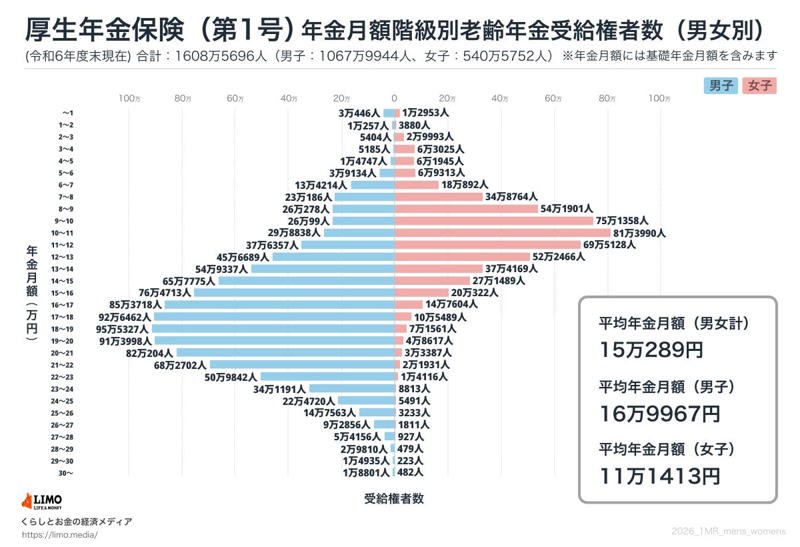

男女別で見る厚生年金の平均月額

厚生年金の平均額(全年齢)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金の受給額分布(1万円刻み)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の平均年金月額は15万289円ですが、男女別に見ると、男性が16万9967円、女性が11万1413円で、6万円近い開きが見られます。

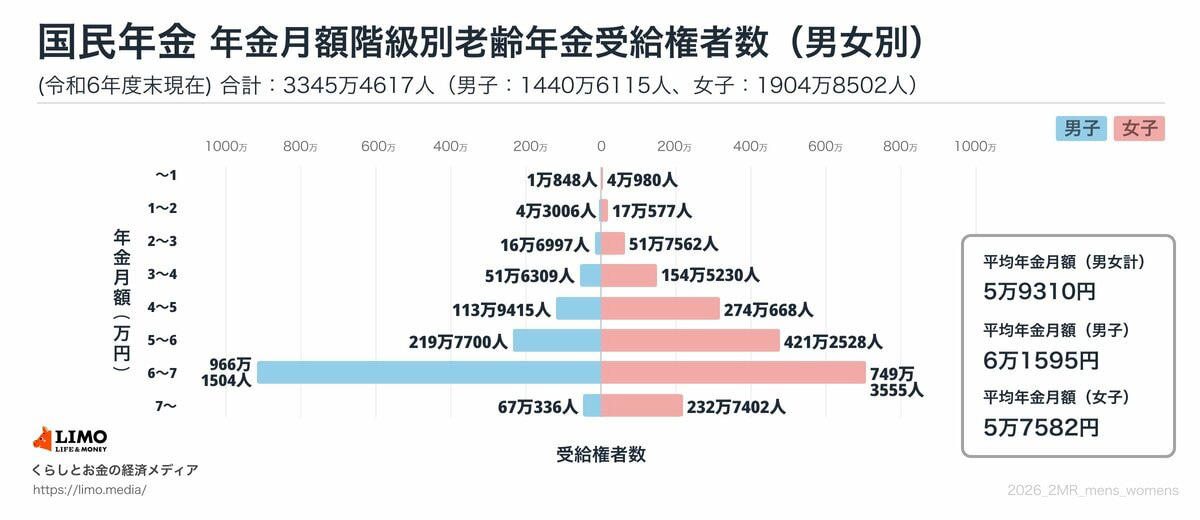

男女別で見る国民年金の平均月額

国民年金の平均額(全年齢)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額分布(1万円刻み)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均年金月額は5万9310円。男女別に見ると、男性が6万1595円、女性が5万7582円となりました。

ボリュームゾーンを見ると、「6万円以上~7万円未満」が最も厚い層となっており、多くの人が満額に近い年金額を受け取っていることが読み取れます。

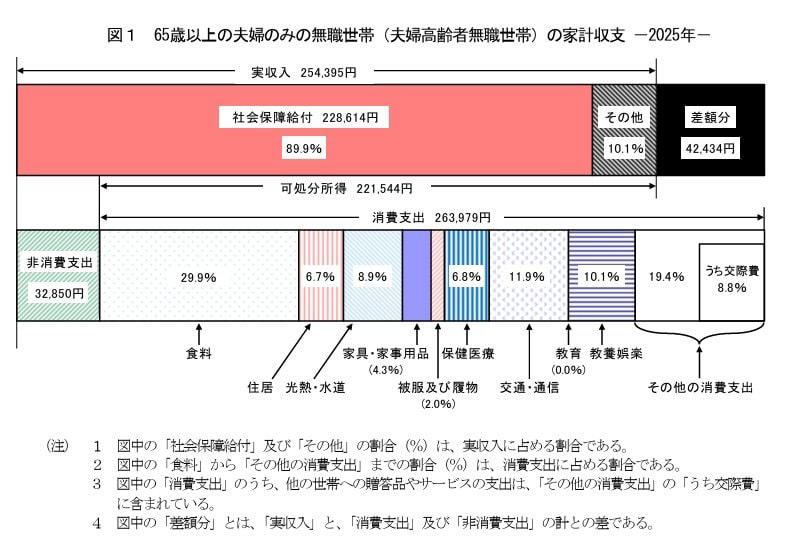

65歳以上の無職夫婦世帯における家計の収支状況

この章では、65歳以上無職の夫婦世帯と単身世帯のひと月の家計収支を見ていきます。

総務省が公表する「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」を参考にしましょう。

65歳以上の生活費(夫婦世帯)

収入の内訳

・実収入:25万4395円

・うち社会保障給付:22万8614円 ※主に年金

支出の内訳

・実支出:29万6829円

・うち消費支出:26万3979円

消費支出とは、いわゆる生活費のことです。内訳は以下のとおりです。

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

なお、非消費支出は3万2850円となっており、内訳は次のとおりです。

・直接税:1万2547円

・社会保険料:2万296円

この夫婦世帯の場合、ひと月の実収入25万4395円に対し、支出は合計29万6829円で、月の家計収支は4万2434円の赤字となっています。

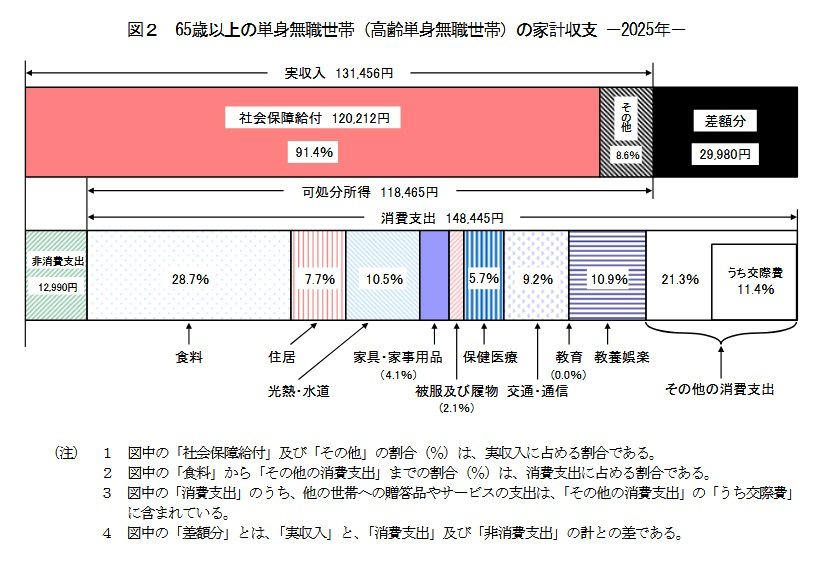

65歳以上の無職単身世帯における家計の収支状況

続いて、単身世帯の家計収支も同様に見ていきましょう。

65歳以上の生活費(単身世帯)

収入の内訳

・実収入:13万1456円

・うち社会保障給付:12万212円 ※主に年金

支出の内訳

・支出:16万1435円

・うち消費支出:14万8445円

消費支出の内訳は次のとおりです。

・食料:4万2545円

・住居:1万1416円

・光熱・水道:1万5565円

・家具・家事用品:6069円

・被服及び履物:3049円

・保健医療:8388円

・交通・通信:1万3601円

・教育:0円

・教養娯楽:1万6132円

・その他の消費支出:3万1681円

非消費支出の平均は1万2990円でした。

・直接税:7072円

・社会保険料:5912円

単身世帯の場合は、ひと月の実収入13万1456円に対し、支出は合計16万1435円で、月の家計収支は毎月2万9980円の赤字となっています。

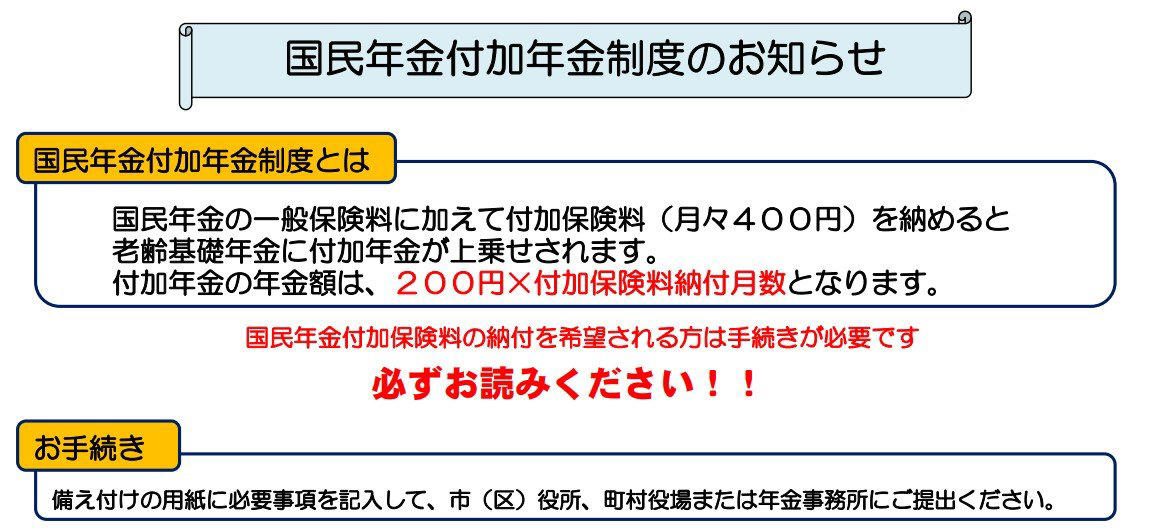

国民年金の受給額を増やす「付加年金」という選択肢

働き方の多様化する中で、厚生年金に加入しないフリーランスや自営業の方なども増えています。

一方で、国民年金しか受け取れないとなると、老後の年金が少なくなる傾向にあります。

国民年金の受給額を増やす方法のうち、今回は「付加保険料の納付」について解説します。

国民年金付加年金制度

付加年金とは、「付加保険料(月額400円)」を定額の国民年金保険料(2025年度は1万7510円)に上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる対象者

・国民年金第1号被保険者

・65歳未満の任意加入被保険者

付加保険料を納付できないケース

・国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

・国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金には、同時に加入することができます。ただし、個人型確定拠出年金の納付額によっては併用ができない場合もあるので注意が必要です。

40年間付加保険料を納付した場合のシミュレーション

20歳から60歳の40年間、付加保険料を納付したとしましょう。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で試算できます。

・40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

・65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間に納付した付加保険料は19万2000円。毎年の年金受給額に9万6000円が上乗せされることから、2年で元が取れる計算です。

まとめ

今回は、年代別の年金平均受給額や高齢者世帯の家計収支について、最新のデータをもとに詳しく見てきました。

厚生年金と国民年金の平均額や、男女間の差、そして年金収入だけでは家計が赤字になるという現実は、多くの方にとって身近な問題かもしれません。

もちろん、ここで紹介した平均額はあくまで参考値であり、個々の現役時代の働き方や加入歴によって受給額は大きく異なります。

大切なのは、ご自身の正確な年金見込額を把握することです。

「ねんきんネット」などを活用して、一度ご自身の記録を確認してみてはいかがでしょうか。

その上で、豊かなセカンドライフを送るために、どのような準備が必要かを考えるきっかけにしていただければ幸いです。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・日本年金機構「国民年金付加年金制度のお知らせ」

関連記事

平均月いくらもらえる?【65歳以上の年金受給額】夫婦・単身世帯のリアルな家計収支を解説

老齢年金とは別にもらえる!【申請しないとゼロ円のまま】60歳・65歳以上のシニア向け公的給付5制度

【住民税非課税世帯】になる65歳以上の年収目安と5つの優遇措置|「年金155万円・211万円」がボーダーライン?単身・夫婦の「年収の壁」も解説