「基礎年金+厚生年金」で月額15万円以上をもらえる人はどれくらいいる? 受給額を増やすポイントも解説!

年金に頼らない《老後資金の準備方法》とは

「基礎年金+厚生年金」で月額15万円以上をもらえる人はどれくらいいる?受給額を増やすポイントも解説!

2026年3月、総務省統計局から「家計調査報告(家計収支編)2025年(令和7年)平均結果の概要」が発表されました。

調査によると、65歳以上の単身無職世帯の1ヶ月の平均消費支出は14万8445円、可処分所得は11万8465円となっており、毎月3万円近い赤字が発生していることが分かりました。

平均的な生活費をカバーし、安定した老後生活を送るためには「月額15万円」の年金を得ることがひとつの目安と言えるでしょう。

今回は、基礎年金と厚生年金を合わせて月額15万円以上を受給できる人の割合をご紹介します。

老後の年金を増やす方法や年金だけに頼らない老後資金の作り方も解説するので、ぜひ本記事を参考に老後に向けた資金準備を始めましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「基礎年金+厚生年金」で月額15万円以上をもらえる人の割合は?

「月額15万円以上」の年金受給は、安定した老後生活を送るひとつの目安になります。

実際、月額15万円以上の年金を受給できる人はどれくらいいるのでしょうか。

ここでは、厚生労働省年金局の「令和6年度厚生年金保険・国民年金事業の概況」から、厚生年金の受給額ごとの受給者数の分布をご紹介します。

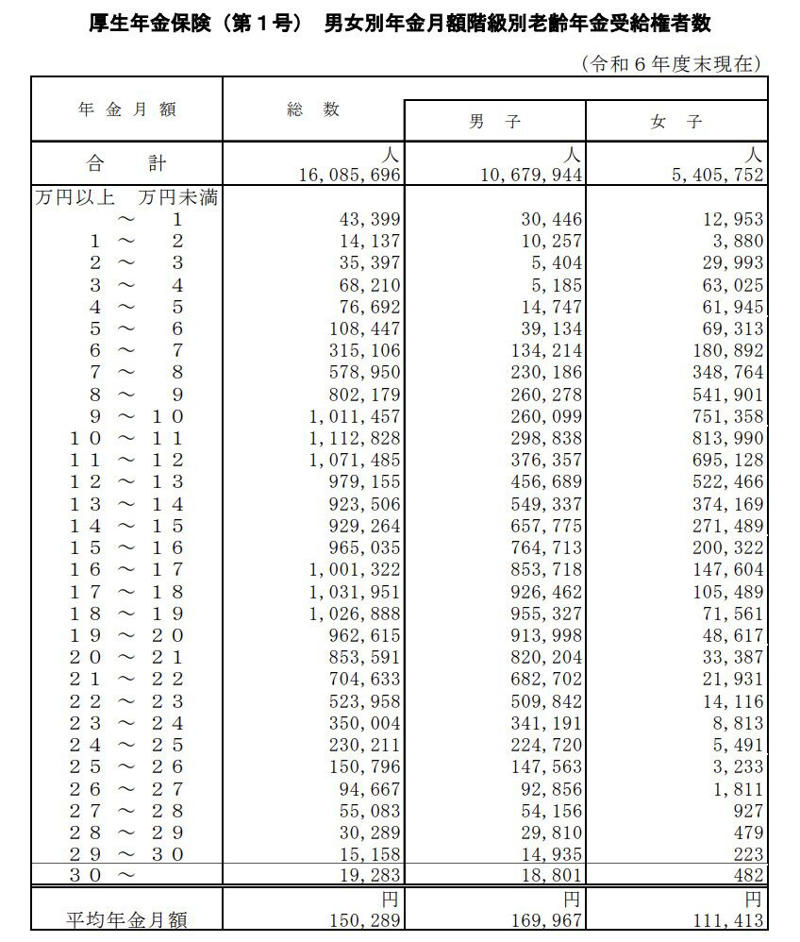

厚生年金保険の受給額ごとの受給権者数

厚生年金の受給額ごとの受給権者数の画像

厚生年金保険(第1号)の受給額別の受給権者数は以下の通りです。

・1万円未満:4万3399人

・1万円以上〜2万円未満:1万4137人

・2万円以上〜3万円未満:3万5397人

・3万円以上〜4万円未満:6万8210人

・4万円以上〜5万円未満:7万6692人

・5万円以上〜6万円未満:10万8447人

・6万円以上〜7万円未満:31万5106人

・7万円以上〜8万円未満:57万8950人

・8万円以上〜9万円未満:80万2179人

・9万円以上〜10万円未満:101万1457人

・10万円以上〜11万円未満:111万2828人

・11万円以上〜12万円未満:107万1485人

・12万円以上〜13万円未満:97万9155人

・13万円以上〜14万円未満:92万3506人

・14万円以上〜15万円未満:92万9264人

・15万円以上〜16万円未満:96万5035人

・16万円以上〜17万円未満:100万1322人

・17万円以上〜18万円未満:103万1951人

・18万円以上〜19万円未満:102万6888人

・19万円以上〜20万円未満:96万2615人

・20万円以上〜21万円未満:85万3519人

・21万円以上〜22万円未満:70万4633人

・22万円以上〜23万円未満:52万3958人

・23万円以上〜24万円未満:35万4人

・24万円以上〜25万円未満:23万211人

・25万円以上〜26万円未満:15万796人

・26万円以上〜27万円未満:9万4667人

・27万円以上〜28万円未満:5万5083人

・28万円以上〜29万円未満:3万289人

・29万円以上〜30万円未満:1万5158人

・30万円以上:1万9283人

基礎年金・厚生年金を合わせて月額15万円以上受給している人は、合計でおよそ801万人です。

受給権者総数は1608万5696人であるため、約半数が月額15万円を受給している計算になります。

ただし自営業や農業・漁業に従事し、厚生年金を受給していない人もいるため、実際にはもっと割合が低くなる点に注意が必要です。

老後の年金はどうやって増やす?

半数以上が月額15万円以上の年金を受給できないことが分かりましたが、老後の年金はどのように増やせば良いのでしょうか。

ここでは、老後の年金額を増やす方法を3つご紹介します。

付加年金・国民年金基金を利用する

国民年金の第1号被保険者は、付加年金・国民年金基金の活用によって受給額を増やすことができます。

付加年金は、国民年金保険料に月額400円の付加保険料を上乗せすることで、老齢年金に付加年金が上乗せされる制度です。

付加年金額は「200円×付加保険料納付月数」で決まるため、2年間受給するだけで元を取ることができます。

国民年金基金は、月額6万8000円を上限とした掛金の拠出によって、老後の年金額を増やせる制度です。

掛金が全額控除になり、老後に受け取る年金も公的年金等控除の対象となります。

税制面で優遇を受けながら老後の年金受給額を増やせることが特徴です。

2つの制度を併用することはできませんが、いずれも老後の年金額を増やせる効果的な手段です。

ご自身の状況に合わせて、付加年金・国民年金基金を選択しましょう。

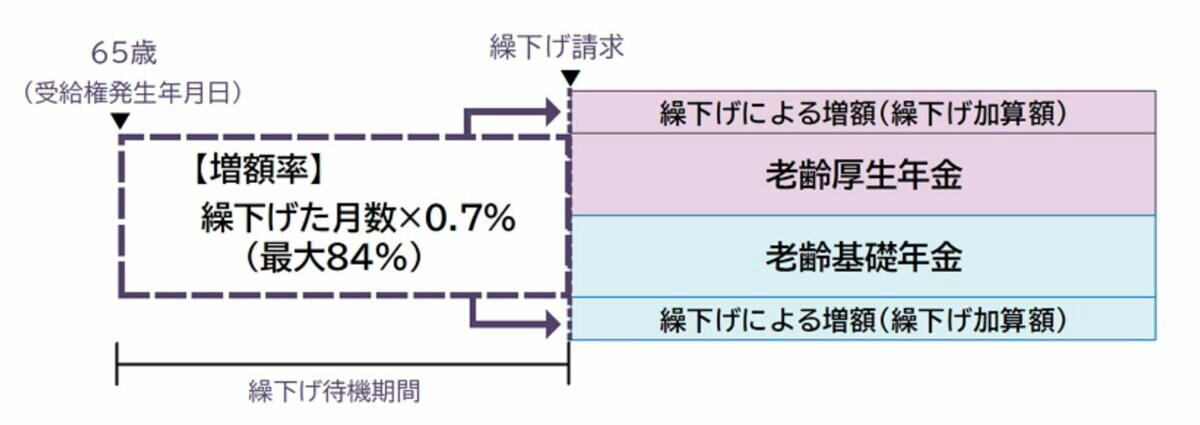

受給開始時期を繰り下げる

繰下げ受給のイメージ

原則65歳からの受給となる老齢年金ですが、手続きを行えば66歳以降75歳までの間に繰り下げて受給することも可能です。

受給開始時期を繰り下げた期間に応じて年金額が増額され、その増額率は一生涯続きます。

繰下げ受給による増額率は「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」です。

仮に5年繰り下げて70歳から受給を始める場合、42.0%の増額になります。

近年は再雇用・再就職で働くシニアも多く、65歳で年金を受給しなくても生活できるケースは少なくありません。

受給開始の時期を繰り下げ、年金額を増やすというのもひとつの手と言えるでしょう。

厚生年金の加入期間を延ばす

厚生年金保険に加入しているのであれば、長く働いて加入期間を延ばすことも年金額を増やす手段として有効です。

なぜなら、厚生年金額は「厚生年金の加入期間」と「加入期間中の報酬」という2つの要素で決まるからです。

例えば、再雇用・再就職などで定年後も働き続けると、厚生年金への加入期間が延びて受給額を増やすことができます。

先ほどご紹介した繰下げ受給もしやすくなり、一石二鳥です。

ご自身の体力や家族の意見を踏まえ、定年後の再雇用・再就職を検討してみると良いでしょう。

年金だけに頼らない老後資金の作り方

年金額を増やす方法をご紹介しましたが、一方で年金だけに頼らない資金作りも重要です。

公的年金以外にしっかりと貯蓄を準備できていれば、豊かな老後生活を送ることができます。

ここでは、年金だけに頼らない老後資金の作り方をご紹介します。

貯蓄を自動化する

老後を見据えた貯蓄を継続するためには、意思の力に依存しない仕組み作りが大切です。

自動で貯蓄に回せる仕組みを作り、自分の意思に関わらずお金を貯められるようにしておくと良いでしょう。

例えば、給料日に一定額が貯蓄用口座に送金されるように設定したり、自動で積立投資を行う設定をしたりしておくと、無理なく貯蓄・運用を継続できます。

「給料から残ったお金を貯蓄に回そう」とするのではなく、毎月自動で貯蓄ができる仕組みを構築しましょう。

時間を味方につけて投資する

投資を行う際は短期売買で利益を狙うのではなく、時間を味方につけた長期投資がおすすめです。

なぜなら、長期投資を行うことで「複利効果」の恩恵を受けられるためです。

複利効果とは、投資で得た利益を元本に加えて再投資することにより、利益が新たな利益を生んで資産が雪だるま式に増えていく効果を指します。

年数を重ねるごとに資産の増加スピードが上がっていき、効率良く利益を得られるようになっていきます。

もちろん相場によっては損失が発生する年もあるため、必ずしも右肩上がりに資産が増え続けるわけではありません。

しかし長期的に投資を続けることで、一時的な値動きの影響を軽減しながら、複利の効果を積み重ねていくことが期待できます。

短期的な売買で資産を増やそうとするのではなく、長期投資で複利効果を活かしながら資産の増加を目指しましょう。

NISA・iDeCoを活用する

老後に向けて資産運用を行うのであれば、NISA・iDeCoといった税制優遇制度の活用がおすすめです。

税金の負担を軽減しながら資産運用を行えるため、効率的に老後資金の準備を進めることができます。

NISAは、年間360万円まで、合計で1800万円までの非課税投資枠が与えられる制度です。

投資枠内で購入した株式や投資信託は利益が出ても課税されず、生涯非課税で運用を続けられます。

iDeCoは、自分で掛金の拠出・運用を行い、その運用成果を老後に年金または一時金で受け取る制度です。

運用益が非課税で再投資されることに加え、掛金が全額所得控除、受け取り時にも控除が適用されるといった利点があります。

税制メリットを受けられるNISA・iDeCoを上手く活用し、老後に向けた資金準備を効率良く進めましょう。

豊かな老後生活に向けて準備を進めましょう

安定した老後生活を送るためのひとつの目安となる「月額15万円以上」の年金を受給しているのは、厚生年金受給権者の約半数でした。

「ねんきん定期便」や「ねんきんネット」で将来の年金受給見込額をチェックできるので、一度自分がどれくらい年金をもらえるのか確認してみると良いでしょう。

また、年金額を増やす方法としては「受給開始時期を繰り下げる」「厚生年金の加入期間を延ばす」といった方法があります。

老齢年金を増やす取り組みを実践しつつ、NISA・iDeCoの活用や長期投資などで老後資金を準備しておくと豊かな老後生活に近づけます。

計画的に老後資金を準備し、ゆとりある老後生活を目指しましょう。

参考資料

・総務省統計局「家計調査報告(家計収支編)2025年(令和7年)平均結果の概要」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

・日本年金機構「年金の繰下げ受給」

関連記事

【後期高齢者医療制度】75歳以上の医療費窓口負担割合《1割・2割・3割》それぞれの所得基準は何万円?

【申請しないともらえない】老齢年金の請求方法を徹底解説《もうすぐ65歳になる人へ》年金請求書が届いたら何をすればいい?

ディズニーランドで何が起きている?オリエンタルランド株価下落の裏にある「投資家の入れ替わり」と「人口動態」【イズミダイズム】