厚生年金+国民年金「月額20万円」のラインに届く人はわずか2割弱?

みんな老齢年金をいくらもらっている?厚生年金と国民年金の平均受給額

厚生年金+国民年金「月額20万円」のラインに届く人はわずか2割弱?

長引く物価上昇により、老後の生活資金に対する不安が高まっています。実際のところ、シニア世代は年金での暮らしをどう感じているのでしょうか。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、「年金でさほど不自由なく暮らせる」と回答した人は60歳代・70歳代ともに1割程度にとどまりました。

一方で、「日常生活費程度もまかなうのが難しい」と答えた人は、二人以上世帯で約3割、単身世帯の60歳代に至っては50.7%と半数を超えています。

生活にゆとりがない理由としては、いずれの世帯類型・年代でも「物価上昇等」が5割強で最多となっており、インフレが年金生活を直撃している実態が浮き彫りになっています。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

老後の資金源としては、もちろん「公的年金」が基盤となりますが、60歳代では就業による収入(二人以上世帯:42.5%、単身世帯:29.2%)や、金融資産の取り崩し(各世帯類型とも25〜30%程度)に頼らざるを得ないのが現実です。

いざという時に困らないために、まずは老後の生活の土台となる「公的年金制度」の仕組みと、現在の平均受給額について正しく知ることから始めましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

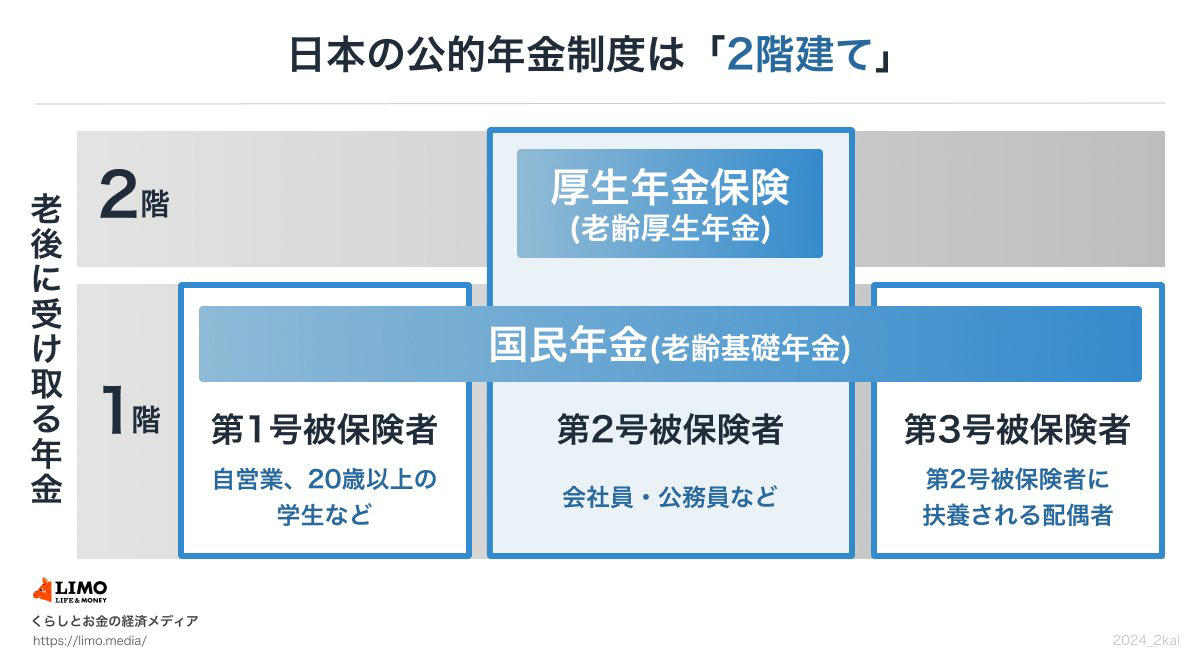

日本の公的年金は「2階建て」!国民年金と厚生年金の仕組みをおさらい

日本の公的年金制度は、「国民年金(基礎年金)」をベースとし、会社員や公務員などが「厚生年金」に上乗せ加入する二階建て構造です。

1階部分:国民年金(基礎年金)

・誰が加入する?:原則として「国内在住の20歳以上から60歳未満」全員

・保険料はいくら?:全員一律(2026年度月額 1万7920円)

・老後の受給額はいくら?:全期間(480カ月)納付すれば満額(2026年度月額 7万608円)

国民年金の被保険者区分

・第1号被保険者:農業者・自営業者・学生・無職の人など

・第2号被保険者:厚生年金の加入者

・第3号被保険者:第2号被保険者に扶養されている配偶者

2階部分:厚生年金

・誰が加入する?:会社員や公務員、またパート・アルバイトで特定適用事業所(※4)に働き一定要件を満たした方が、国民年金に上乗せで加入

・保険料はいくら?:収入に応じて決まり、給与からの天引きで納付(保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算)

・老後の受給額はいくら?:加入期間や納めた保険料により個人差あり

・被保険者区分は?:第1号~第4号の4区分

厚生年金の被保険者区分

・第1号:第2号~第4号以外の、民間の事業所に使用される人

・第2号:国家公務員共済組合の組合員

・第3号:地方公務員共済組合の組合員

・第4号:私立学校教職員共済制度の加入者

みんな老齢年金をいくらもらっている?厚生年金と国民年金の平均受給額

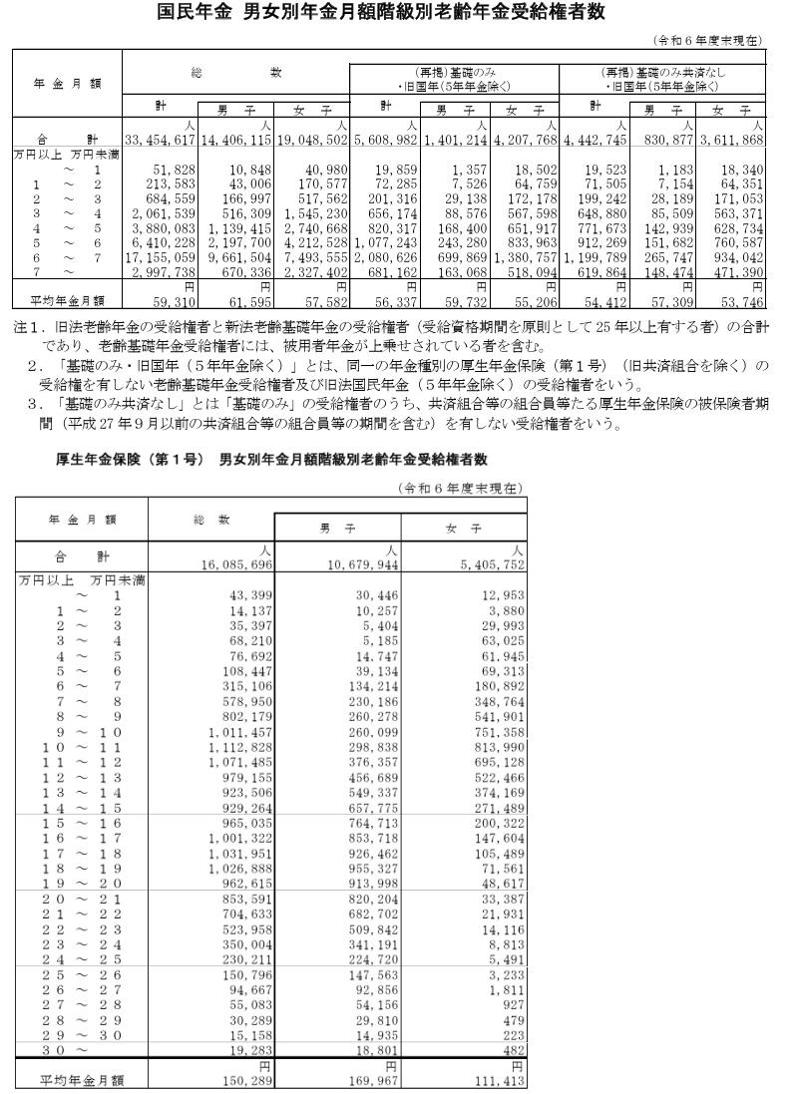

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金(厚生年金・国民年金)の平均年金月額、および年金月額分布を見ていきます。

厚生年金・国民年金の平均月額(2024年度末現在)

厚生年金:平均年金月額はいくら?

・男女全体:15万289円

・男性:16万9967円

・女性:11万1413円

※厚生年金の月額には国民年金の月額部分が含まれています。また、ここでは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の年金月額を紹介しています。

国民年金:平均年金月額はいくら?

・男女全体:5万9310円

・男性:6万1595円

・女性:5万7582円

国民年金の平均月額は、男性は6万円台・女性は5万円台にとどまります。これは、保険料が全員一律となる国民年金の仕組み上、受給額に大きな差が出にくいことが影響しています。

2026年度の国民年金の満額(1人分)が月額7万608円です。国民年金のみで年間240万円(月額20万円)超の年金収入を確保することは現実的ではないでしょう。

一方、厚生年金は国民年金に上乗せされる形で支給されます。さらに、加入月数とその期間の収入に応じて保険料と受給額が変動するしくみです。そのため、国民年金と比べて年金額に個人差が出やすいのが特徴です。

厚生年金の平均月額は男女全体で15万289円ですが、男性は16万9967円、女性は11万1413円と、男女間でも大きな差が見られます。

上記の公的年金の平均額を踏まえると、公的年金収入だけで老後の生活を維持できるのかが気になるところです。特に「月額20万円」は、年金だけで生活費を賄えるかどうかの一つの大きな目安となるでしょう。

「月額20万円」のラインに届く人はわずか2割弱?データで見る厚生年金受給額の分布

本章では、厚生年金(国民年金部分を含む)の受給額分布を見てみましょう。

厚生年金の受給額ごとの受給権者数

厚生年金:受給額ごとの人数

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

公的年金収入が「月額20万円以上」に達しているのは、厚生年金受給権者のうちわずか18.8%にとどまります。

8割以上の人がひと月20万円未満となっているのが実情です。年金収入は世帯単位で考える必要もありますが、公的年金だけで安定した生活を送るためには、自助努力による備えが欠かせません。

なお、この数字は、あくまで厚生年金を受給している人のなかでの割合です。国民年金のみを受給している方々も含めて全体を見渡すと、年金月額が「月額20万円以上」となる人の割合は、さらに低くなると考えられます。

【2025年年金改正】標準報酬月額の上限引き上げで、高収入層の保険料と将来の年金はどう変わる?

2025年6月13日、国会で年金制度改正法が成立しました。今回の改正の見直しポイントには、働き盛りの現役世代の暮らしと関わり深い項目がいくつかあります。

今回はこのうち「保険料や年金額の計算に使う賃金の上限の引き上げ」について紹介します。

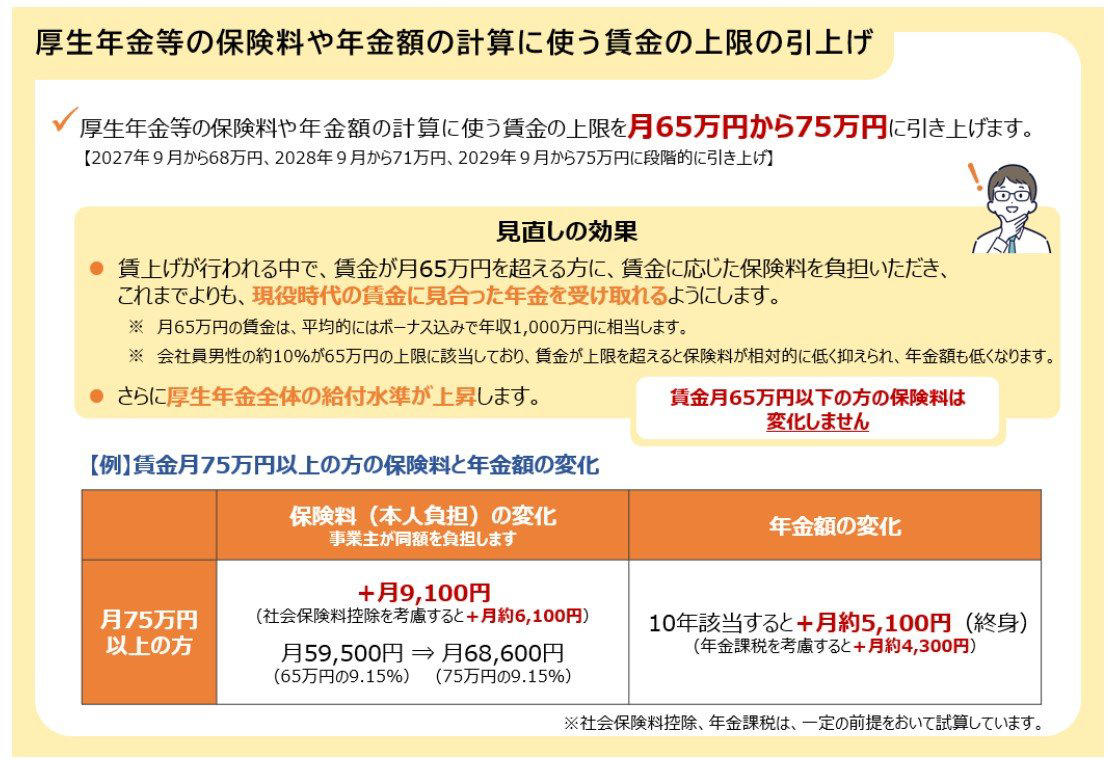

保険料や年金額の計算に使う賃金の上限の引き上げ

出所:厚生労働省「年金制度改正法が成立しました」

厚生年金保険料や健康保険の保険料、年金額を計算する際には、月々の報酬と賞与を一定の幅で区切った「標準報酬月額」という基準額が用いられています。

2025年7月現在、標準報酬月額の上限は月65万円。月の収入が65万円を超えた場合でも、保険料や将来の年金額の計算に使われるのは上限の65万円までとなっています。いくら稼いでも保険料や年金額が「頭打ち」となるのです。

厚生労働省によると、現在会社員男性の約10%がこの上限に該当。賃金が上限を超えると保険料負担は相対的に軽くなりますが、老後に受け取る年金額も低くなります。

今回の改正では、この標準報酬月額の上限を段階的に「月65万円→75万円」へ引き上げることが盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

・2027年9月~:月68万円

・2028年9月~:月71万円

・2029年9月~:月75万円

これにより、高収入層の保険料負担は増えますが、これまでよりも現役時代の賃金に見合った年金を受給することが可能となります。

まとめ

ここまで、公的年金の仕組みや平均受給額、そして2025年の制度改正について見てきました。

厚生年金で月額20万円以上を受け取れる人が2割に満たない現実を踏まえると、公的年金は老後の大きな支えにはなるものの、それだけで豊かな生活を送るのは難しい時代になっていると言えます。

冒頭のアンケート結果でも、年金生活にゆとりがない理由のトップは「物価上昇等」でした。お金の価値が相対的に目減りしていくインフレ下においては、銀行預金だけで資産を守ることは困難です。

実際に、老後の資金源として3割近くの人が「金融資産の取り崩し」を行っていますが、その資産寿命をいかに延ばすかが重要になります。

そのため最近では、NISAやiDeCo等を活用して、自分のお金に働いてもらいながら増やす「資産運用」という選択肢が一般的になりつつあります。

また、60歳代の多くが「就業による収入」を得ているように、長く働き続けることも強力な老後対策の一つです。

まずはご自身の「ねんきん定期便」などで将来の受給見込み額をしっかりと把握し、「年金+α」の備えについて、できることから少しずつ始めていきましょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

・厚生労働省「社会保険の加入対象の拡大について」

・日本年金機構「在職老齢年金の計算方法」

関連記事

【2026年度版】65歳になる人の《厚生年金・国民年金》ライフコース別年金目安額を紹介!

「基礎年金+厚生年金」で月額15万円以上をもらえる人はどれくらいいる?受給額を増やすポイントも解説!

【スバル株価低迷の謎】売上横ばいで利益82%減!? 元機関投資家が暴く「米国関税リスク」の痛手