【50代】1000万円をどう運用する? 「一括投資 vs 積立投資」投資開始後ずっと「上昇し続けたら」or「下降し続けたら」期待リターンと損失額をシミュレーション!

- 1000万円を15年運用【一括 vs 積立】でどれほどの差が出る?シミュレーション

- シナリオA:年利5%で「右肩上がり」の場合

- シナリオB:年利▲5%で「右肩下がり」の場合

- 50代が「一括投資」を選ぶなら無視できない点2つ

- 資産を「一点突破」させない

- 「金額(円)」で損失をシミュレーションする

- 出口から逆算する:「資金が必要な時期」はいつ?

- 65歳から資金が必要な場合の投資戦略→積立・低リスク運用

- 75歳頃まで運用を続けられる場合の投資戦略→一括・短期集中積立

- 50代の賢い選択肢「ハイブリッド戦略」と注意点

- 「2〜3年の短期集中積立」で時間分散

- 新NISAの「非課税枠」を最優先で埋める

- 【重要】生活防衛資金を別に確保する

【50代】1000万円をどう運用する?「一括投資 vs 積立投資」投資開始後ずっと「上昇し続けたら」or「下降し続けたら」期待リターンと損失額をシミュレーション!

50代。定年退職が視野に入り、セカンドライフへの準備が本格化する時期です。

手元にある1000万円という貴重な資産を「一気に動かすべきか、慎重に積み立てるべきか」という悩みは、将来の生活水準に直結する重要な選択です。

若年層のような「時間による解決」が期待しにくい世代だからこそ、リターンの追求だけでなく、守りの視点を取り入れた戦略が求められます。本記事では、一括投資と積立投資のシミュレーションを軸に、50代が失敗しないための「現実的な最適解」を解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

1000万円を15年運用【一括 vs 積立】でどれほどの差が出る?シミュレーション

退職まで、あるいは資金が必要になるまでの15年間(50歳〜65歳)を想定し、極端な2つのシナリオで比較してみましょう。

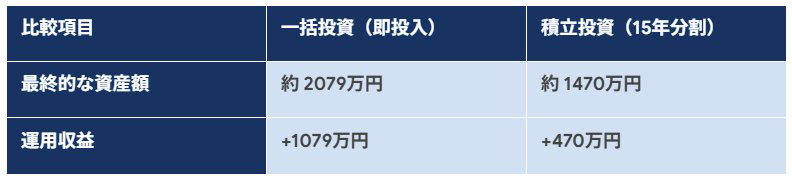

シナリオA:年利5%で「右肩上がり」の場合

市場が順調に成長を続けた場合、投資効率の差が顕著に現れます。

投資スタート後「右肩上がり」だった場合のシミュレーション

一括投資

・最終資産額:およそ2079万円

・運用収益:+1079万円

積立投資

・最終資産額:およそ1470万円

・運用収益:+470万円

早くから大きな資金を市場にさらす一括投資は、「複利の力」を最大限に活用できるため、上昇相場では積立投資を大きく引き離します。

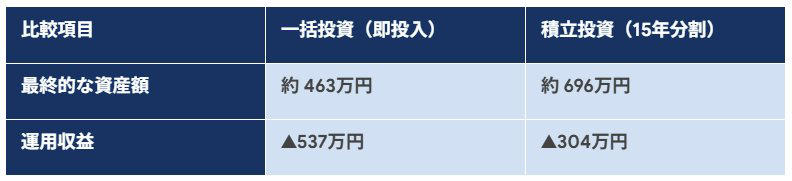

シナリオB:年利▲5%で「右肩下がり」の場合

不況が長引き、15年間マイナス成長が続いた最悪のケースでは結果が逆転します。

投資スタート後「右肩下がり」だった場合のシミュレーション

一括投資

・最終資産額:およそ463万円

・運用収益:▲537万円

積立投資

・最終資産額:およそ696万円

・運用収益:▲304万円

積立投資の方が損失が約230万円少なくなります。これは、「下落中に安く多く買う(ドル・コスト平均法)」効果と、まだ投資していない現金が守られた結果です。

50代が「一括投資」を選ぶなら無視できない点2つ

期待リターンを求めて一括投資を選択する場合、50代には避けるべきことがあります。

資産を「一点突破」させない

全世界株式や米国株などのインデックスファンドは優れた投資先ですが、それだけに全額を投じるのは50代としてはリスク過多かもしれません。

・分散の強化: 株式とは異なる動きをする「債券」や、インフレに強い「ゴールド(金)」をポートフォリオに組み込み、市場全体の急落に対する「クッション」を作ることが不可欠です。

「金額(円)」で損失をシミュレーションする

「30%の暴落」という言葉を、数字上のデータではなく「300万円が消える」という具体的な現実として捉えてみてください。

50代は20代に比べ、損失を取り戻すための「労働収入の期間」が限られています。

暴落時にパニックになって売却(狼狽売り)してしまうのが最大の失敗パターンです。自分が「夜ぐっすり眠れる金額」はいくらなのか、冷静に見極める必要があります。

出口から逆算する:「資金が必要な時期」はいつ?

50代の運用戦略を決定づけるのは、投資の手法そのものではなく「いつ、そのお金を使うか」という出口戦略です。

65歳から資金が必要な場合の投資戦略→積立・低リスク運用

取り崩し直前の暴落は致命傷になるため、守りを固める。

75歳頃まで運用を続けられる場合の投資戦略→一括・短期集中積立

20年以上の期間があれば、一時的な暴落も回復を待つ余裕がある。

50代の賢い選択肢「ハイブリッド戦略」と注意点

一括と積立のメリットを融合させた、より現実的な運用プランを検討しましょう。

「2〜3年の短期集中積立」で時間分散

1000万円を15年かけて積み立てるのは、非効率(機会損失)になりがちです。一方で一括は怖い。

そこで、「300万円は無リスク資産(現金)として残し、700万円を2〜3年(24〜36ヶ月)かけて全額投入する」という方法があります。

これにより、一括に近い効率性を確保しつつ、購入時期の分散も図れます。

新NISAの「非課税枠」を最優先で埋める

まとまった資金がある場合、新NISAの非課税枠(年間最大360万円)を最短5年で埋めていくのは有力な選択肢の一つです。

NISAのポイント

・メリット: 非課税による運用益と複利の効果を、早い段階から最大限に享受できる可能性があります。

・注意点: 5年という短期間で集中投資を行う分、購入直後の市場下落による影響を受けやすくなります。

「最速」にこだわらず、ご自身のライフプランや心の余裕に合わせて「7年〜10年かけてゆっくり枠を埋める」など、投資のペースを柔軟に調整するのも、50代にとって賢明な判断といえるでしょう。

【重要】生活防衛資金を別に確保する

1000万円すべてを投資に回すのは危険です。50代は親の介護、自身の健康問題、住宅の修繕など、予期せぬ大きな出費が発生しやすい時期です。投資資金とは別に、生活費の1〜2年分は「すぐに動かせる現金」として確保した上で、運用の判断を下しましょう。

まとめ

50代の資産運用は、正解が一つではありません。

「少しでも増やしたい」という気持ちと「絶対に減らしたくない」という不安のバランスをどう取るかが鍵となります。

まずは「いつ、いくら必要なのか」を整理し、一括投資の効率性と積立投資の安心感を自分に合った割合でブレンドしてみてください。

無理のない範囲で、数年かけて段階的に市場へ資金を移していくスタイルこそ、多くの50代にとって最も「納得感」のある選択肢となるはずです。

【投資に関するご注意】 投資に関する最終的な判断は、必ずご自身の責任において行われるようお願いいたします。

参考資料

・金融庁「NISAを知る」

関連記事

4月1日、日本年金機構から令和8年度の「国民年金保険料納付書」発送!【国民年金保険料】「月1万7920円」に増額

【資生堂】美容品やスイーツの購入に活用できる「株主優待制度」1年以上の継続保有で1,500円相当からの優待

赤字・債務超過のJDI株はなぜ乱高下する?プロが読み解く低位株の光と決算の闇