テスラでもトヨタでもない――世界EV市場の約3分の2を押さえる見えない勝者の正体、なぜ主導権はここまで変わったのか?

電池主導型市場構造の進行

電気自動車(EV)に使われる車載バッテリーは、車両価格の約30~40%を占める。この比率は、完成車メーカーが持っていた利益の源泉や価格決定の力が、電池の供給側へ移りつつある現状を示している。背景には、リチウム、コバルト、ニッケルといった限られた資源への依存があり、安定した生産が難しいことがある。こうした資源の偏在は、原材料を握る側の影響力を強め、メーカー側の立場を弱める方向に働く。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(5枚)

米国での平均取引価格は約873万円(1ドル158円換算)、日本では約960万円に達し、一般の消費者にとってはなお高い水準にある。そのため主要国のEV市場は、公的な支援がなければ広がりにくい不安定な状況に置かれている。

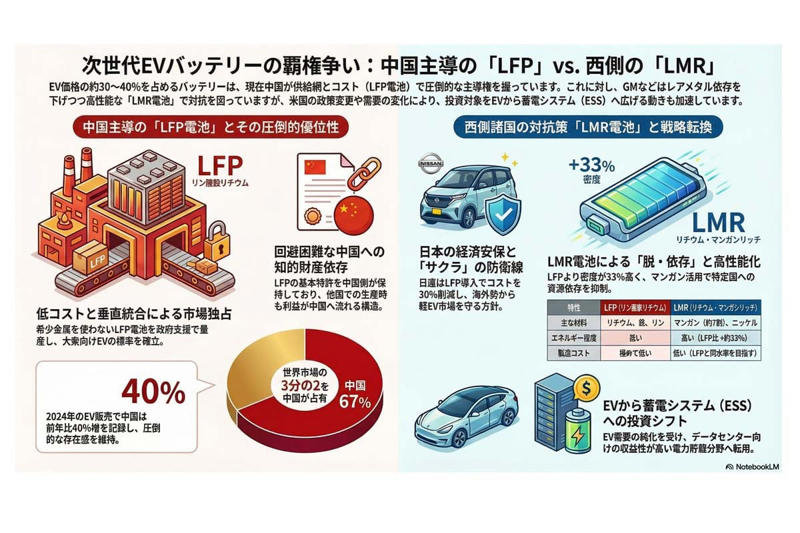

一方で、EVの世界販売は増え続けている。国際エネルギー機関の「Global EV Outlook 2025」によると、2024年末時点のEV保有台数は2021年の約3倍に達した。特にバッテリー式電気自転車(BEV)とプラグインハイブリッド車(PHV)の2024年販売では中国が前年比約40%増となり、世界市場のおよそ3分の2を占めている。東南アジアや中南米など新興国への輸出も広がり、新車の約85%が中国製となる国もある。この動きは輸出の拡大にとどまらず、現地の規格や流通の仕組みを中国側に合わせ、他国メーカーの参入余地を狭める面も持つ。

この背景には、中国がレアアースの世界生産の大部分を担っていることに加え、リチウムの供給網でも上流から下流まで重要な位置を占めている事情がある。こうした一体的な供給体制は、工程ごとにわかれた西側諸国の体制と比べて、コスト面で競争しにくい状況を生んでいる。その結果、同国では低コストで大量生産しやすいリチウムイオン電池の開発が進み、電池メーカーは政府支援を受けながら研究と量産を同時に進めている。

これに対し、2025年5月13日、米ゼネラルモーターズ(GM)は、韓国のLGエナジーソリューションとの合弁会社アルティウム・セルズが開発する次世代バッテリーを採用する計画を発表した。この電池は、高価なレアメタルの代わりに、調達先を広げやすいマンガンを約7割使うことでコストを抑えることを目指す。特定の資源への依存を和らげる狙いがある。車載用途では2027年に試作品の生産を始め、2028年から量産に移る予定だ。

日本でも日産自動車が2028年度から、軽自動車「サクラ」を起点に新型バッテリーの導入を進める方針を示している。軽自動車市場を海外勢から守る意図がある。日本政府もEV普及の後押しと供給網の強化を進めており、補助金による支援を広げている。こうした動きが重なり、電池をめぐる競争は今後さらに強まる見通しだ。

LFP電池の台頭と中国優位の固定化

リン酸鉄リチウム(LFP)型リチウムイオンバッテリーは、中国で大量生産が進む電池である。リチウムと鉄、リン(LiFePO4)を主な材料とし、ニッケルやコバルトといった希少金属をほとんど使わない。そのため資源面での制約が小さく、製造費用も抑えやすい特徴を持つ。こうした性質を背景に性能改善が進み、2020年以降の電池産業の構造は大きく変わった。

中国企業の市場占有が進んだだけでなく、LFPは大衆向けEVの標準に近い位置を占めるようになっている。その結果、他国メーカーは中国の知的財産や供給網に依存せざるを得ない場面が増えた。鉱山開発から材料加工、回収までを政府支援のもとで一体的に進める体制は、工程ごとにわかれた西側諸国の体制と比べて、コスト面で差を広げている。

一方で、LFPは従来のリチウムイオン電池と比べて電力量が小さく、車載用途では弱点もある。大きな力を一度に出しにくく、走行距離も短くなる傾向がある。この課題への対応と車両価格の引き下げ、さらに中国優位の市場構造への対抗として、GMとLGエナジーソリューションは合弁会社アルティウム・セルズを立ち上げた。他国に偏った技術の流れに対抗し、主導権を取り戻すねらいがある。こうした動きによって、EV向け電池の開発や採用は今後さらに広がり、技術の選択肢も増えていく見通しだ。

航続距離と価格の両立を狙うLMR電池

アルティウム・セルズのウェブサイト(画像:アルティウム・セルズ)

アルティウム・セルズが投入するリチウム・マンガンリッチ(LMR)バッテリーは、LFPバッテリーと比べてエネルギー密度が約33%高く、製造コストはほぼ同じ水準に抑えられている。材料にはリチウムを多く含む金属酸化物を用い、組成はマンガン約7割、ニッケル約3割となる。希少なレアメタルの使用を抑えることで、特定の国への依存を弱めた供給体制を築きやすくし、生産の流れも整えやすくなる。

こうした構成は、資源調達の偏りにともなう不安を和らげ、供給網の安定につなげるねらいがある。エネルギー密度の向上は車体の軽量化につながり、走行距離と価格の釣り合いを取りやすくする。まだ広く普及していない車種への搭載を想定し、ガソリン車に近い価格帯での販売を目指す動きでもある。

結果として、既存の市場の形に変化を与える力を持つ技術とみられる。

LFP依存と米国EV普及の足踏み

GMはバッテリーの化学構成や形状を複数にわけ、自社技術を市場へ広げやすい環境を整えている。まずは本格的な次世代電池を投入する前段階として、LFPバッテリーを搭載したEVを米国市場に広げる方針だ。新技術が整うまでの空白を埋め、市場の立ち位置を保つための暫定的な動きでもある。その始まりとして、2026年内にこの構成を採用したシボレー「ボルトEV」が販売される見通しだ。

ただ、LFPの基本特許は中国の企業や大学の連合が持っている。そのため米国内で生産しても、知的財産の使用料を通じて利益が中国側に流れる構図からは抜け出しにくい。最初は中国のCATLから直接輸入し、2027年末以降に米国内生産へ移す計画だが、供給網における中国の強い影響は改めて浮き彫りになる。

米国全体でEVを広げるには課題が多い。2025年の販売台数は前年から2.4%の増加にとどまり、充電設備の整備も追いついていない。充電インフラは投資の回収までに4~5年かかり、設置の基準も厳しい。さらにトランプ政権による環境規制の緩和や補助金の縮小は、実質的な車両価格を押し上げ、市場の伸びを抑える要因となっている。

一方で2026年の中国では、LFP電池を積んだ車が市場の過半を占め、急速充電網の整備も進んでいる。現地メーカーは走行距離の短さを充電性能の強化で補い、需要の拡大につなげている。こうした環境整備が移動の使い勝手を高め、中国市場の優位性を一段と強めている。

蓄電池政策と供給網の国内強化

LFPバッテリーと三元系(画像:東京電力)

日本政府は、国際情勢が複雑さを増すなか、2022年5月に経済安全保障推進法を公布した。この法律は、供給網や生活に関わる基盤を守り、外部からの不当な影響を抑えるための仕組みである。これを受けて政府は、電力の安定供給に欠かせない蓄電池の確保に向けた支援を始めた。企業が計画を提出し、認定を受けることで助成金を受け取る制度だ。

トヨタ自動車や日産自動車はこの認定を受け、国を挙げた産業基盤の強化に取り組んでいる。日産はLFPバッテリーの導入を進め、軽EV「サクラ」で現行より約30%のコスト削減を目指す。海外メーカーの安価な小型EVの流入を抑え、国内の軽自動車市場を守るための対応でもある。

また同社は2018年時点で、EV向けに合計10GWhを超える蓄電能力を確保している。さらに、車載バッテリーを住宅やビルの電力供給にも活用する仕組みは、車を移動手段にとどめず、都市の電力を支える役割へと広げる。LFPバッテリーの国内展開は、産業の安定と市場競争力の維持に向けて重要な位置を占めている。

政策変動とEV投資の見直し

トランプ米大統領による関税の変更や、EVへの補助金の打ち切り、環境規制の見直しが重なり、自動車各社はEV投資の計画を相次いで後ろ倒しにしている。政策の動きが読みづらくなり、事業計画の前提そのものが揺らぐ状況がはっきりしてきた。

日産自動車は2028年に福岡県で建設予定だったLFPバッテリー工場の中止を決め、EV戦略の見直しを進めている。あわせて2027年のEV生産比率を従来より下げ、ガソリン車の比率を高める方針を示した。需要の弱さに合わせて投資を抑え、資金の流れを保つための判断だ。

GMも2026年1月8日にEV関連投資の一部を見直した。その結果、2025年第4四半期決算では60億ドルの損失を見込んでおり、このうち42億ドルは供給先との契約解消や和解金に充てられる見通しだ。2035年までにエンジン車の販売を事実上終えるという目標については、2026年3月時点で正式な撤回はない。ただ経営トップは、需要に応じて対応を変える姿勢を示している。

さらにアルティウム・セルズは、LFPバッテリー工場の一部をEV向けからエネルギー貯蔵システム(ESS)向けへ転用する方針を決めた。背景には、人工知能の広がりにともなうデータセンターの増加がある。電力需要の伸びに供給が追いつかず、変動の大きいEV市場よりもESS市場の方が収益性と先行きの面で優れると判断した形だ。自動車メーカーがエネルギー管理の領域へ比重を移しつつある動きでもある。

一方で、リチウム価格は過去にない高い水準にあり、今後も高止まりが続く見方が出ている。資源の供給が需要の伸びに追いつかない状況は、中国を含む供給側にも影響を及ぼしている。価格の引き下げと走行距離の改善を同時に実現できなければ、市場の広がりは難しい局面にある。各社は変化の大きい環境への対応を迫られている。

LMR電池の実用化とGMの攻勢

次世代EVバッテリーの覇権争い。

2026年2月9日、英フィナンシャル・タイムズ紙は、GMが長年の課題だったLMRバッテリーの電圧低下問題を解決したと報じた。繰り返し充電すると性能が大きく落ちる現象であり、これを抑え込んだことで実用面での信頼性がようやく固まった形だ。GMは競合他社への供給も視野に入れた協議を進めており、事業の広がりを一段と進める構えを見せている。

この技術の前進は、中国勢が優位に立つLFPバッテリー中心の市場から距離を取り、自社に有利な環境を整えようとする動きでもある。EV市場の拡大は続く見通しだが、優れた性能を競う段階から、価格や用途に応じて電池の化学構成を使いわける段階へと移りつつある。使い手の選択肢が広がることで、EVの広がり方も変わっていく余地があるだろう。

電池の構成技術が市場の流れを左右し、業界全体の勢力のバランスにも影響を及ぼす局面に入っているのだ。