S&P500、全世界株式を月何万円×何年積立で1億円になる?【金額も年数もわかる表】10~40年検証前編/NISA応援

NISAで人気の投資信託に毎月◯万円ずつのつみたて投資をすると、1億円になるのは何年後?S&P500、全世界株式、FANG+の場合でプロが検証した。【本記事はアエラ増刊「AERA Money 2026春号」から抜粋しています】

* * *

NISAの主流はインデックス投資信託(以下、投信)のつみたて。インデックスとは指数のこと。日経平均株価は日本の代表的な225銘柄で構成された株価の指数だが、NISAの売れ筋は全世界株式(世界中の株式に投資)とS&P500(米国の主要な500銘柄に投資)である。

株式のインデックス投信は、対象の株価指数とそっくりの値動きをするように設計された株の詰め合わせパックだ。

難しいことを考えず、全世界株式かS&P500のインデックス投信を無理のない範囲でつみたてれば、老後に備えられる。

■老後にいくら必要か

投信のつみたてをすると、どれくらいお金が増えるのか? これは万人が気になる疑問だ。

もう少し計画的な人は「老後にはこれくらいのお金が必要になりそう。そこから逆算して毎月何万円つみたてればいいのか」が気になりはじめる。本企画後半では過去のデータを使い、その検証をする。

振り返れば、2019年に「年金だけでは老後30年間で2000万円が不足する」という「老後2000万円問題」が世を騒がせた。あれから7年、時代は変わった。

株価も物価も上がり、1ドル=155円前後の円安。

10年もの国債の金利も上昇し、個人向け国債の「変動10年」は1.48%(2026年2月募集分/年率、税引き前)まで跳ね上がっている。

老後に必要なお金の考え方を、楽天証券資産づくり推進部副部長の高橋冴香さんに聞いた。

「まず『食費も含めて毎月必ず出ていくお金×12カ月』で年間の生活費を計算しましょう。

その数字に40年を掛けると、60歳リタイアで100歳まで生きた場合の必要額が出ます。次に、もらえる年金を『ねんきんネット』などで把握しましょう。

先ほど計算した必要額からもらえる年金を差し引けば『これくらい必要(かも)』というイメージができるはずです」

現役世代と老後では使うお金も違うし、若いときほど食べられないので食費も下がる。高齢になるほど支出は減るというデータもあるため、あまり多大に見積もらなくてもよさそうだ。

「一昔前と今では同じ2000万円でも価値が違うことを知っておきましょう。日本の生鮮食品を除く消費者物価指数は2024年に年平均で前年比2.7%の上昇を見せました。

2025年も4年連続の上昇で3%前後が確実視されています。

これは毎年、お金の価値が2~3%減っているのと同じこと。預金で置いておくのはもったいないかもしれません」

「インデックス投信などにつみたて投資をしていれば、初心者でも1億円をつくることは夢ではありません。時間を味方にすることが大きな強みになります」

■1億達成まで何年?

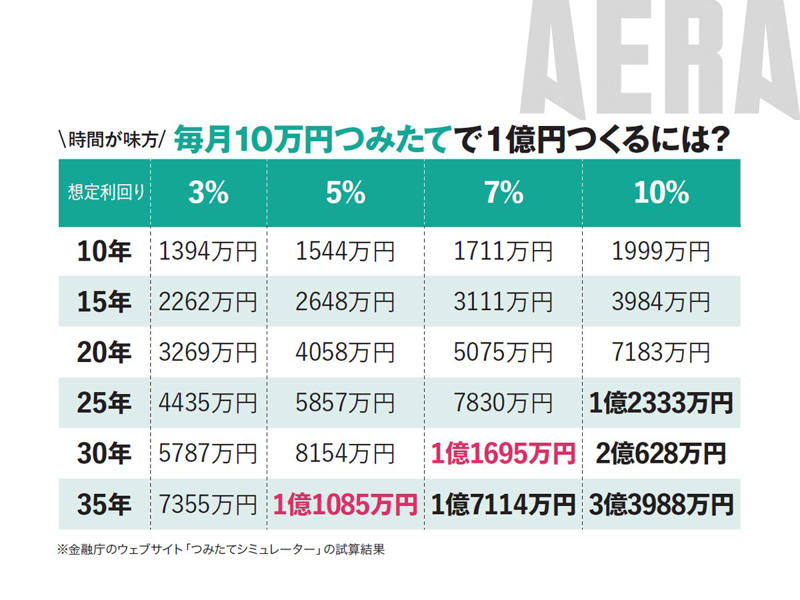

金融庁のウェブサイトには「つみたてワニーサ」というワニのキャラクターが案内する「つみたてシミュレーター」があり、簡単な試算ができる。

毎月のつみたて金額と年率の想定利回り、つみたて期間という3つの数字を入力すると、つみたて期間終了時の運用資産額の合計が表示される。

毎月のつみたて金額は10万円として、運用利回りは3%、5%、7%、10%の4パターンを期間35年で入力。すると、すぐに結果が判明する。

1億円を超えるのは、運用利回り5%なら35年、7%なら30年、10%なら表にはないが24年となった。

物価が毎年3%前後上昇している今、現金で持っていては実質的に目減りする。

運用利回り5%でも(物価上昇率を差し引けば)高収益とはいえない状況だが、インデックス投信の運用で5~10%増やすことを目標にしたい。

「それぐらいの収益を目指さなければ物価高に負けてしまうということです。逆に言えば、それぐらいの収益を期待できるのがインフレ時代の株式(インデックス)投資の魅力でもあります」

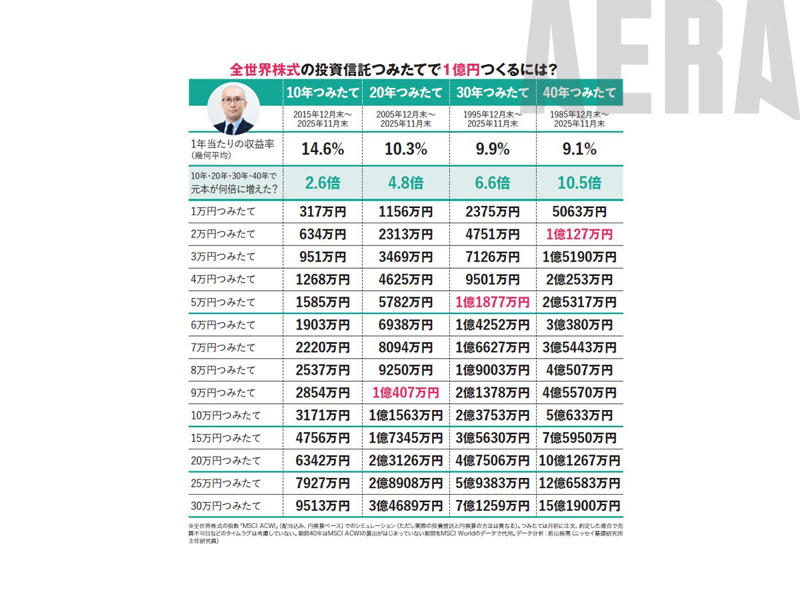

これまでの全世界株式やS&P500の投信つみたては、どれくらい増えたのだろう。

過去の数字は「ただの、過去」ではあるが見てみたい。そこで、ニッセイ基礎研究所金融研究部主任研究員の前山裕亮さんに試算をお願いした。

表の金額は全世界株式や米国のS&P500の投信につみたてた場合「いくらになっていたか」を示したものだ。

これがおもしろい! まずNISAの一番人気、「全世界株式」からチェック(上の表参照)。

「全世界株式の1年当たりの収益率(幾何平均)は1985年12月末~2025年11月末(毎月つみたて)の40年間で9.1%。

同様に1995年~2025年の30年間で9.9%。

2005~2025年の20年間で10.3%。

2015~2025年の10年間で14.6%。

収益率は期間が短いほうが高いです。

毎月2万円のつみたてでも40年間続ければ、1億円をつくることができていました」

2005年12月末から9万円以上をつみたてていれば、20年で1億円突破。

2015年12月末から毎月30万円なら10年で9513万円と1億円目前である。

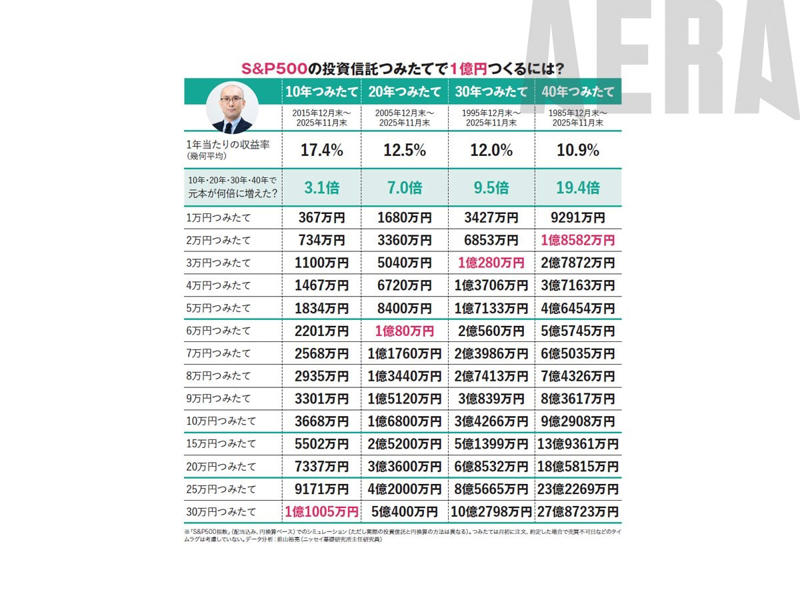

もしS&P500の投信をつみたてていたら、全世界株式よりイージーモードだった。ここ20年(正確にはリーマン・ショック以降の17~18年)は米国株が世界ナンバーワンの上昇率だったからだ。

「S&P500のシミュレーションでは、40年つみたての1年当たりの平均収益率は10.9%。

全世界株式の同期間の9.1%より2%近く高いです。

たかが2%と思いますか? 年2%が40年間積み重なると大きい。

全世界株式の元本は40年で10.5倍ですが、S&P500は19.4倍です」

2015年12月末から2025年11月末までの10年間、S&P500のインデックス投信に月30万円つみたてていたら、1億1005万円まで増えた。

さすがエヌビディア、マイクロソフト、アップルなどの巨大IT企業が急成長してきた国(の株)である。

つみたて期間が20年取れるなら、毎月のつみたて額は6万円で(20年後に)1億80万円まで増えた。

その際の元本は「6万円×12カ月×20年」で1440万円。

毎月6万円のつみたてが20年で1億円! 夢物語ではないことがおわかりいただけただろうか。

※この記事は前・後編の前編です。後編はこちら(4月8日配信予定)

高橋冴香/楽天証券 資産づくり推進部 副部長。青山学院大学卒業後、地方銀行での営業職を経て2019年に楽天証券入社。NISAやiDeCoなど資産形成の情報提供

前山裕亮(ゆうすけ)/ニッセイ基礎研究所 金融研究部 主任研究員。大和総研、イボットソン・アソシエイツ・ジャパンなどを経て2014年にニッセイ基礎研究所へ移籍。2022年から現職

編集/綾小路麗香、伊藤忍

『AERA Money 2026春号』から抜粋

・全世界株式オルカン月5万円つみたて→1億円達成まで何年?【検証結果はコチラ】

・一番ラクで得なNISAの始め方「年6000ポイント確実にもらうには」「ネット証券はココ、投信はコレ」【NISA応援】

・勢い止まった金=ゴールド、FANG+、高配当株50…NISA3カ月で買われた東証ETFランキング【NISA応援】