【60歳代の平均貯蓄額】世帯別に「中央値」もみる「節約しても貯まらない人」と「ガマンせずに貯まる人」の違いは?

【60歳代の平均貯蓄額】世帯別に「中央値」もみる「節約しても貯まらない人」と「ガマンせずに貯まる人」の違いは?

総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」によれば、65歳以上・夫婦のみの無職世帯における1カ月の生活費は▲4万2434円の赤字、同単身世帯は▲2万9980円の赤字です。

年金額は物価などの状況により毎年度改定があり、2026年4月からは前年度比で国民年金は1.9%増額、厚生年金は2.0%の増額に。とはいえ物価上昇率は3.2%でしたから、実質的には目減りです。

物価上昇に年金額改定が対応しきれないため、65歳以上の生活費の赤字は今後増える可能性も考えられます。

生活費の補填を補うのが貯蓄ですが、では、現代の60歳代は貯蓄をどれくらい保有しているのでしょうか。

この記事では、特に60歳代の貯蓄を平均と中央値で見ていきます。また、「節約しても貯まらない人」と「ガマンせずに貯まる人」の主な違いもみていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【60歳代の平均貯蓄額】単身世帯で「中央値」もみる

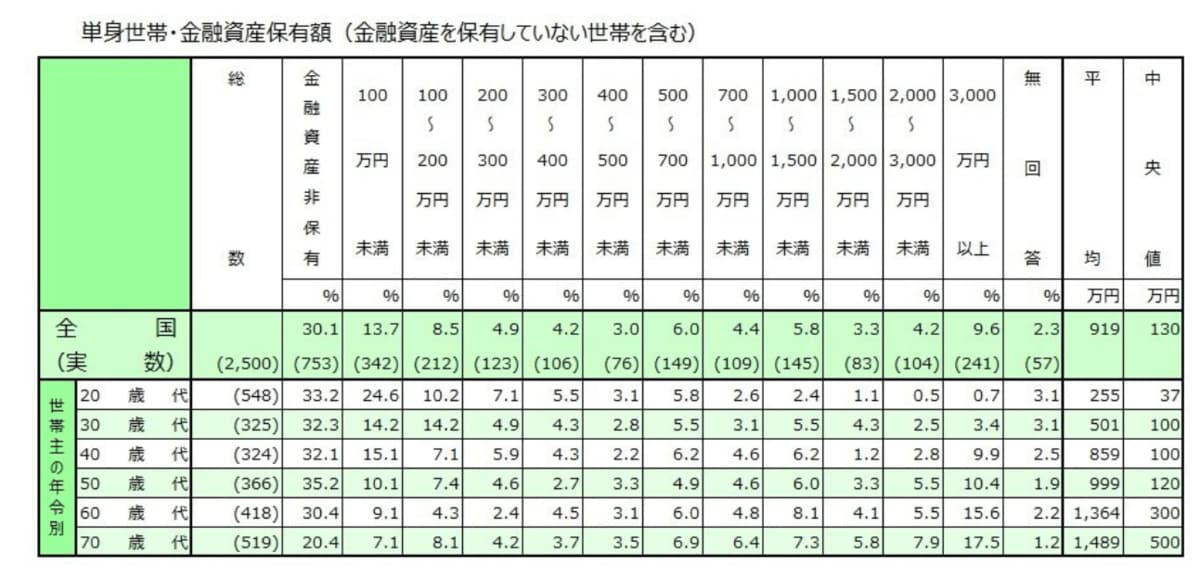

はじめに、60歳代単身世帯の貯蓄額について、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を参考に確認していきましょう。

【60歳代の単身世帯】平均貯蓄額と中央値を「一覧表」でみる

60歳代・単身世帯の貯蓄額(平均・中央値)

・平均:1364万円

・中央値:300万円

60歳代単身世帯の平均貯蓄額は1364万円ですが、中央値は300万円であり、約1000万円の差がでています。貯蓄額の分布を見ると、金融資産を保有していない世帯が約3割を占める一方で、3000万円以上の資産を持つ世帯も15.6%であり、貯蓄額には大きな個人差があることがわかります。

単身世帯について、他の年代の平均と中央値も確認します。

30歳代・単身世帯の貯蓄額(平均・中央値)

・平均:501万円

・中央値:100万円

40歳代・単身世帯の貯蓄額(平均・中央値)

・平均:859万円

・中央値:100万円

50歳代・単身世帯の貯蓄額(平均・中央値)

・平均:999万円

・中央値:120万円

いずれの年代も平均と中央値に差があり、中央値は100万円~120万円となっています。

【60歳代の平均貯蓄額】二人以上世帯で「中央値」もみる

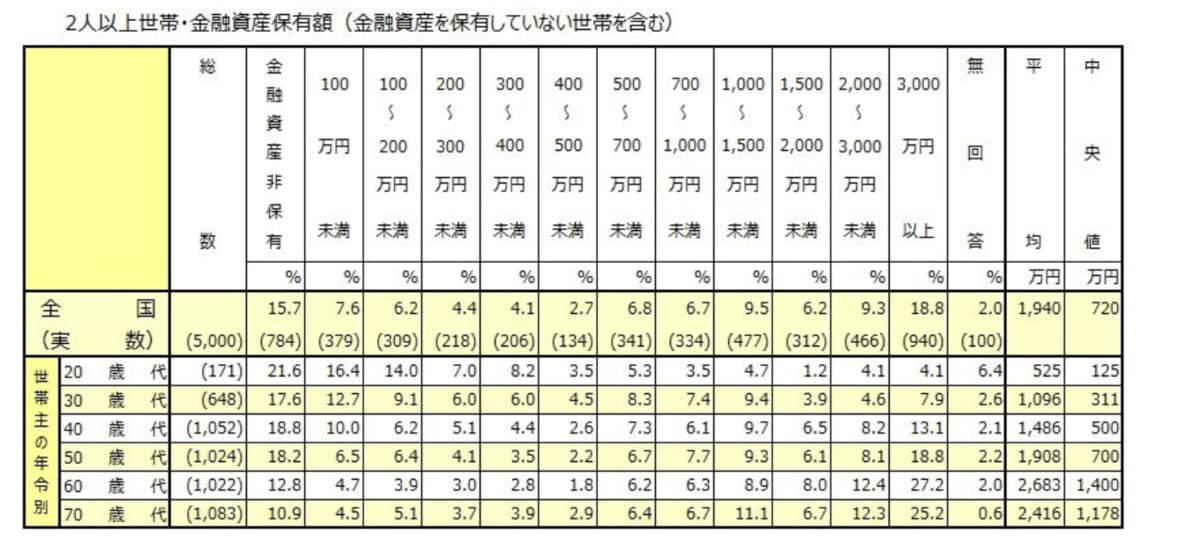

続いて、同じく金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」から、60歳代の二人以上世帯のデータを見ていきましょう。

【60~70歳代の夫婦世帯】平均貯蓄額と中央値を「一覧表」でみる

60歳代・二人以上世帯の貯蓄額(平均・中央値)

・無回答:2.0%

・平均:2683万円

・中央値:1400万円

60歳代の二人以上世帯では、平均貯蓄額が2683万円、中央値も1400万円と、単身世帯に比べて高い水準にあります。しかし、こちらも金融資産非保有の世帯が12.8%いる一方で、3000万円以上を保有する世帯が27.2%と、世帯ごとの格差が大きい状況は同様です。

30歳代・二人以上世帯の貯蓄額(平均・中央値)

・平均:1096万円

・中央値:311万円

40歳代・二人以上世帯の貯蓄額(平均・中央値)

・平均:1486万円

・中央値:500万円

50歳代・二人以上世帯の貯蓄額(平均・中央値)

・平均:1908万円

・中央値:700万円

二人以上世帯の中央値を見ると年代とともに約200万円ずつ増加しています。

貯蓄「節約しても貯まらない人」と「ガマンせずに貯まる人」の違いは?

物価高により節約をする方も少なくないでしょう。

「節約疲れ」なんて言葉もありますが、節約は本来ほしいものの量や質を我慢する必要があるため、気持ち的にも辛くなりがちに。意欲に頼る分、節約効果のブレも出てきやすいでしょう。また、頑張って節約をしたものの、金額としては思ったほどお金が貯まらなかったという場合もあります。

一方でガマンをしなくても計画的に貯蓄できる人もいます。その主な違いの一つとして、「我慢して節約をする」という意欲に頼るのではなく、「仕組みを利用して計画的に貯める」という点が挙げられます。

貯蓄は短距離走ではなく、長距離走です。

老後資金なら数十年後に向けて、コツコツ貯めなければなりません。その間、収入も変われば、支出面でも変化はあるでしょう。自身のライフスタイルやコンディションも日々変化しますよね。

貯蓄を長距離走と考えた場合、できるだけ「計画的に、かつ継続する」ためにも「仕組みの利用」が有効です。

たとえば固定費(保険や通信費など)の見直しを行うことで、一度契約さえすれば、あとは自然に支出を抑えることができます。

また先取り貯金を行うことで、毎月一定額、自身で決めた金額を貯蓄できます。自動で積み立てられるサービスを利用すれば、忘れることも、意欲に左右されることもないので、貯蓄が計画的に、かつ継続できるでしょう。

また、NISA制度を利用して積立投資をおこなうと、こちらも継続的に資産運用ができます。運用となればリスクがありますが、積立投資は買い付け時期を分散するため、長期間積み立てることで平均購入単価を平準化してリスクを軽減できる可能性があるので、まずは情報収集をしてみるといいでしょう。

仕組化をした後には、定期的に見直すことも大切です。ライフイベントの変化や新サービスが登場するなどの変化もありますので、たとえば長期休暇には情報収集をして見直しを検討するなど、1年の中で見直すタイミングを作ってもいいでしょう。

特に4月は生活が変わりやすいので、生活が落ち着いてきたゴールデンウィークに見直す習慣を作るのも一つです。

仕組化をうまく利用した貯蓄方法を検討してみてくださいね。

参考資料

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

【2025年度】厚生年金と国民年金は「1.9%増額」自分はいくら貰える?昨年の「年金額改定通知書・年金振込通知書」発送スケジュールとは