市場に潜む「ゴキブリ」とは?日本の年金も危ない「第2のリーマン危機」へのカウントダウン

500兆円市場で解約パニック! 日本の年金や富裕層も悲鳴!? AI普及と原油高が引き金となる「第2のリーマン」の足音とは……(写真はイメージ)

忍び寄る「第2のリーマン」の足音

世界規模での原油高騰が実体経済を蝕む中、金融業界の裏側で不気味な「取り付け騒ぎ」が起きている。銀行を経由しない企業向け融資を行う「プライベートクレジット市場」だ。市場規模は3兆ドル超(約500兆円)とも言われ、’25年秋ごろから融資先企業の経営破綻が相次いでいる。中には、不正な会計操作をして融資を引き出すという、詐欺まがいのケースも出始めている模様。

莫大な市場規模と実態の不透明さは、’08年の「リーマン・ショック」を連想させる。巨額マネーの焦げ付きの連鎖は悪夢の再来を招くのか?「次なる金融危機」の火種について、経済ジャーナリストが解説する。

——————–

プライベートクレジットに関する情報は錯綜している。一般的な金融商品ではなく、取引所には上場されていないため実態がつかみにくく、市場規模の“巨大さ”が独り歩きしている格好だ。「プライベートクレジット」を広義に捉えれば、3兆ドルという規模は荒唐無稽な数字ではない。損失が広がればリーマン・ショックの再来になりうる、と騒ぐのも無理もないといえる。

しかし、プライベートクレジットは、比較的新しい金融資産であるとはいえ、リーマン・ショックの震源となった、サブプライムローンを組み入れた複雑な証券化商品とは違う。金融資産としての中身を理解し、現在起きている事実を追っていけば、金融市場への影響度もある程度見通すことができる。以下、順を追って解説をしよう。

謎の「500兆円市場」とは

まずは、肝心のプライベートクレジットについて。ごくシンプルに言うと、銀行以外の貸し手による企業への直接的な融資のこと。銀行以外の貸し手というのは、通常、資産運用会社で、投資家から集めた資金を原資として企業への貸し付けを行う。

つまり、金融商品としては「ファンド」になる。資金を出す側の投資家は、生保や年金基金、地域金融機関などのいわゆる機関投資家だ。

名称の「プライベート」は、取引所などの公開された市場では取引されない、という意味の“未公開(=プライベート) ”に由来する。したがって、プライベートクレジットは、公開市場で取引されない「企業向け貸付債権」ということになる。ちなみに、市場で取引される貸付債権とは、企業の資産やキャッシュフローを担保にして発行される社債やコマーシャルペーパーが代表的なもので、流通市場が整備されている。

単なる「ノンバンク」の誤解

プライベートクレジットを巡るニュース記事では、よく、“ノンバンク融資”といった説明が散見される。意味は間違っていないが、国内のノンバンク融資とはまったく異なる点には注意が必要だ。

プライベートクレジットも国内のノンバンク融資も、中堅・中小企業向けとされるが、欧米と国内では企業の規模がまるで違う。欧米の中堅・中小企業は、国内よりも売上高や利益が1桁から2桁は多く、国内では大企業クラスの規模を持つ企業も珍しくない。貸し手である運用会社も大手であれば、日本のメガバンクより利益水準は高い。

おそらく、説明が面倒なのでノンバンクという言葉を使っているのだろうが、誤解を生まないようにきちんと区別すべきだ。

年金や国内富裕層も続々参戦

日本は、銀行が企業金融において中心的な役割を担っているが、欧米では、銀行融資に代わる資金調達手段としてプライベートクレジットは定着している。

もともと、銀行の規制が厳しい欧米では、銀行は融資を野放図に伸ばすことはできない。リーマン・ショック以降は、いちだんと規制が強化されたため、銀行融資を受けにくい企業の資金調達ニーズを補完してきた、という経緯がある。

ファンドからの融資は変動金利になることがほとんどで、ファンドに資金を提供する投資家は、国債や社債などよりも高い利回りを得られるというメリットがある。プライベートクレジットで融資を受ける企業は、社債を発行できる企業よりも信用力が劣るため、借入金利は割高となるからだ。

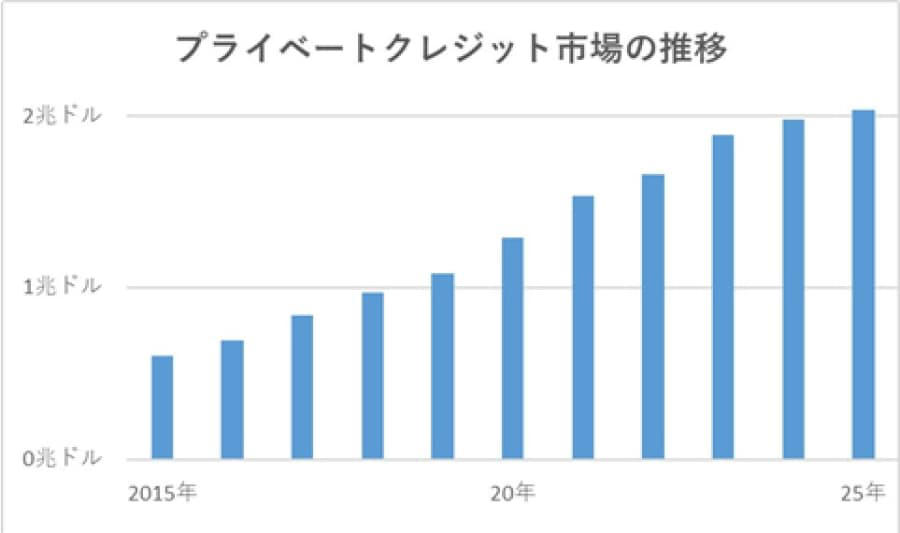

特に、’20年2月の「コロナショック」以降、世界的な低金利環境の下、プライベートクレジットへの投資を積極化する投資家は増加。その結果、運用残高は拡大の一途をたどり、現時点では全世界で2兆ドル(=約320兆円)程度と想定されている。

近年、国内でも、生損保や年金基金、地域金融機関に加え、銀行や運用会社、大学ファンドなどがプライベートクレジットに投資している。足元では、富裕層の個人投資家向けにも販売されており、それなりに残高を増やしつつある。

’25年の機関投資家の運用残高は全世界で2兆ドルを超える規模に。IMF(国際通貨基金)の『Global Financial Stability Report 2025』に記載されているデータをもとに筆者作成

市場に潜む「ゴキブリ」の正体

次に、そうしたプライベートクレジット界隈で起きている“事件”を追っていこう。実は2つの局面があり、そこを区別することがポイントとなる。

1つめの局面は、融資先企業の倒産と杜撰な経営実態だ。まず、’25年9月に、米国の自動車ローンを手がけるトライカラー・ホールディングスと交換用自動車部品メーカーのファースト・ブランズが相次いで経営破綻する。

この2社には多数の債権者がおり、その中には運用会社も散見されることから、相当程度プライベートクレジット債権が含まれていると推測されている。いずれも負債総額は100億ドル(約1兆6000億円)超とみられ、債権者にはJPモルガン・チェースやバークレイズ、UBSといった大手金融機関も名を連ねる。

この2社は、破綻後、資金の調達経路や使途が不透明といった杜撰な経営内容が続々と明らかとなる。その結果、信用力の低い企業への融資、特に、プライベートクレジットのように実態がつかみにくい債権に対する懸念が浮上。

そんな中、’25年10月、世界最大の金融グループであるJPモルガン・チェースのCEOが、「ゴキブリが1匹いるなら、他にもいる」と火に油を注ぐ発言をする。融資を受けている企業の中には、まだゴキブリ=“破綻予備軍”がたくさんいるはずだ、という意味だ。

おそらく、自らのグループも損害を被っているので、感情的になりゴキブリという表現をしたのだろうが、その予想は的中する。’26年2月、ファンド運用会社が、融資先の企業が会計操作をして、財務データを粉飾している可能性が高いことを明らかにした。また、英住宅ローン会社マーケット・フィナンシャル・ソリューションズが破綻してしまう(ここには三井住友銀行が約1億ポンド=約210億円の債権があるという)。

こうした倒産の増加や経営の杜撰さが明らかとなるにつれ、プライベートクレジットへの懸念が膨らんでいる――これが第1の局面だ。

パニック! 解約できない恐怖

第2の局面は、プライベートクレジットのファンドへの解約騒動だ。これまで述べてきたような懸念を背景として、資金を拠出している法人の解約請求が出始め、足元では、個人の富裕層からの請求が相次いでいる。相手は、モルガン・スタンレーやブラックロック、さらに、プライベートクレジット大手のアレス・マネジメント、アポロ・グローバル・マネジメント他、錚々たる顔ぶれだ。

プライベートクレジットは、運用先が企業への融資であるため、ファンドの解約には制限がかかっていることがほとんど。解約のタイミングは四半期ごとの年4回、1回に解約できるのは資産残高の5%まで、といった具合だ。

個人投資家からの解約請求が殺到したことで、一部のファンド運営会社は、解約上限を撤廃するといった措置を講じたものの、各社の対応の違いや、そもそも解約制限についての説明がなかったと訴える投資家も少なくなく、混乱した状況が続いている。

AI普及が引き金? IT株暴落

実は、この第2の局面には、新たな要因が加わっている。プライベートクレジットの融資先に、ソフトウエア企業が相当数含まれているのではないか、という疑念だ。

’26年に入って内外の株式市場で顕著となったのが、ソフトウエア株の下落。米国市場では、オラクル、セールスフォース、アドビ、そしてマイクロソフトなど、日本でも知られた企業の株価が2ヵ月足らずで2~3割、銘柄によってはそれ以上の暴落を記録した。理由は、AIの普及によってソフトウエアの内製化が進み、ソフトウエア会社が提供する製品やサービスの売上高が減るのではないか、という思惑だ。

実際、どのくらいの影響があるのかは現時点で不明だが、マイクロソフトやオラクルといった世界有数の企業でも影響を受ける可能性が高く、プライベートクレジットで融資している企業であれば、その影響は大きくなると考えるのは無理もない。ソフトウエア企業への融資が多いほど、不安は増すだろう。

日本の厚生年金と国民年金の積立金を運用する「GPIF(年金積立金管理運用独立行政法人)」。厚生労働省の所管で、主に国内債券、外国債券、国内株式、外国株式などに分散投資し、将来の年金財政の安定化を担っている

無傷の企業も? 連鎖破綻の罠

第1の局面は、軽視はできないが、それほど深刻ではない。景気次第で起きる企業破綻は、いつでも起こり得る。銀行の融資対象から外れる、社債が発行できないという企業であれば、デフォルト(債務不履行)する確率が高まるのは致し方ない、といえる。

厄介なのは第2の局面だろう。実際ソフトウエア企業がどれくらいAIによってダメージを受けるのか、よくわからないからだ。疑心暗鬼が膨らみ、プライベートクレジットの解約が止まらなくなったりすれば、実は影響を受けないソフトウエア企業まで融資が引き上げられ、破綻する可能性が出てくるからだ。こちらは混乱は、当面続くとみられる。

悪夢再来? 第2のリーマン危機

では、長々と述べてきたプライベートクレジット問題は、「第2のリーマン・ショック」になるのだろうか? 結論は、「“システミックリスク(金融界のドミノ倒し)”にはならないが金融市場への影響は無視できない」というものだ。

システミックリスクとは、個別の金融機関の支払不能といった事態が他の金融機関に波及して金融システム全体が危機に瀕する、といったリスクのこと。リーマン・ショックでは、欧米の大手銀行が、直接、サブプライムローンを組み込んだ証券化商品に投資していた。それがデフォルトになり本体に大きな損失が発生、銀行の金融仲介機能が機能不全に陥り、金融システムが危機に瀕した、という経緯がある。

今回、システミックリスクにならないと考える理由は、銀行の損失が限定的となる可能性が高いからだ。プライベートクレジットの貸し手は銀行以外なので、融資先企業がデフォルトに陥っても直接的な損失は発生しない。プライベートクレジット・ファンドの運用会社に“迂回融資”しているケースはあるが、デフォルトの損失は運用会社が引き受けるため、ダメージは限られることになる。

サブプライムとは違う損失規模

この見方を裏付けるために、改めて、サブプライムローンで発生した損失と、今回のプライベートクレジットで想定される損失の規模を比較してみよう。

リーマン・ショック後の’08年10月時点、国際通貨基金(IMF)の推計では、関連金融商品を含めた全体の金融機関の損失は1兆4050億ドル程度とされている。実は、サブプライムローン単体の損失は500億ドル程度なので、それだけなら大したことはなかったのだが、サブプライムローンを組入れた証券化商品や、そうした金融商品の元本を保証する保険商品である「CDS(クレジット・デフォルト・スワップ)」が登場し、幅広く販売されたことで膨大な金額に膨れ上がったのだ。

一方、プライベートクレジットは、現在2兆ドル程度と想定されている。また、融資先企業のデフォルト率は、格付機関や海外のアナリストによると、足元では6~10%程度と推計されている。かなり高い水準ではあるが、この辺に留まるのであればリーマン・ショックと比べるまでもない。

日本の「GPIF」も巨額投資する裏事情

プライベートクレジットの総額について、3兆ドルという報道もあるが、それは広義に捉えた数字だろう。

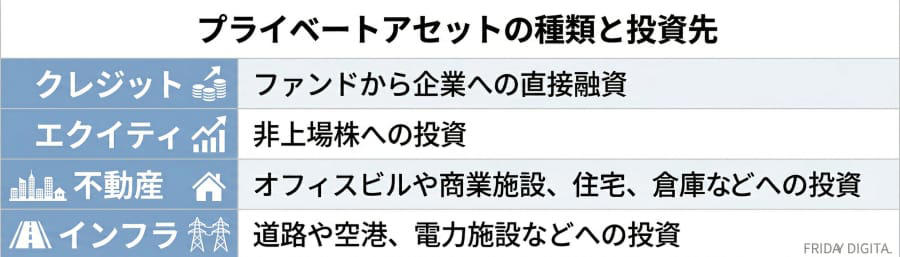

プライベートクレジットは、そもそも、「プライベートアセット」(アセットは「資産」)というカテゴリーに属しており、他には、未公開株に投資する「プライベートエクイティ」、実物の不動産に投資する「プライベート不動産」、道路や空港などのインフラに投資する「プライベートインフラ」などがある。このうち、不動産やインフラといった特定の資産を担保とした融資をプライベートクレジットに含めると3兆ドルを超えるとみられる(プライベートエクイティの市場はさらに大きい)。

近年GPIFなどの機関投資家から個人の富裕層まで投資が拡大しているという「プライベートアセット」

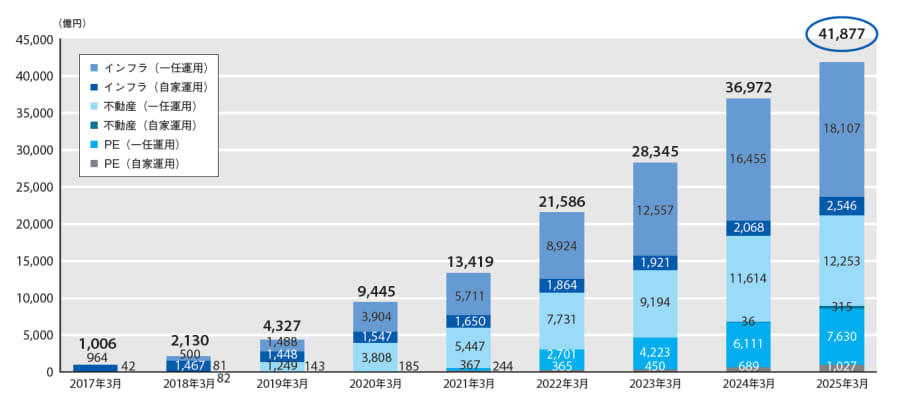

ちなみに、未公開株や不動産、インフラなどに投資するプライベートアセットには、日本のGPIF(年金積立金管理運用独立行政法人)も投資している。’25年3月末時点の残高は4兆1877億円とのこと。プライベートアセットには国内の個人富裕層も公募投資信託を通じて投資しており、日本経済新聞によると資産残高は’25年末で1兆3201億円に上るという。

【GPIFのプライベートアセットの残高推移】〈GPIF(年金積立金管理運用独立行政法人)HPより〉

楽観厳禁! IT融資2割の恐怖

ただ、リーマン級のショックではないというだけで、油断はまったくできない。前述したソフトウエア企業への懸念が現実化するなど、大量のデフォルトが発生すれば、金融市場への影響は深刻なものとなろう。

プライベートクレジットのうち、ソフトウエア企業への融資がどのくらい存在するのか、についてはきちんとしたデータはない。だが、おおよその目安は付けられる。例えば、ブラックストーンの世界最大級のプライベートクレジット・ファンドである、『ブラックストーン・プライベート・クレジット・ファンド(BCRED)』の販売用資料をみると、ソフトウエア企業は融資先の25%だ。同じく、『ゴールドマン・サックス・プライベート・クレジット戦略投信』も25%程度となっている。(いずれのファンドも国内で富裕層向けに販売されているので、興味のある方は参照されたい)。

他のファンドの中身も似たり寄ったりで、低いものでも20%程度が多い。つまり、融資先の概ね2割以上はソフトウエア企業だと推測できる。これはかなり高い比率だ。また、未公開株に投資するプライベートエクイティでも、ソフトウエア企業に対する投資は多い。今後、AIによって淘汰が進めば、プライベートエクイティでもかなりの損失が発生することになる。

追い打ちをかける「原油高騰」

加えて、2つの懸念すべき材料がある。1つめは原油価格の高騰だ。長期化するようであれば、世界経済は脆弱化し、プライベートクレジットの損失によるショックは、増幅するだろう。

リーマン・ショック発生時も、それまでに原油価格の高騰が続いており、すでに実体経済は脆弱化していた。その結果、世界同時不況につながり、とりわけ原油価格上昇に弱い日本経済は、欧米よりも不況が長引いた。国内金融機関のサブプライムローン及び関連商品の保有は、欧米よりもはるかに少なかったにもかかわらず、だ。

すでに、世界中でインフレリスクが再燃し、米国では年内に想定されていたFRBの利下げシナリオは修正されつつある。このシナリオの変更の意味は小さくない。

暴落で儲かる不気味な派生商品

2つめの懸念は“不穏な”動き。米ブルームバーグの報道によると、一部の金融機関で、ローン債権の下落で利益を得られるデリバティブ(金融派生商品)などを組成する動きがある模様。

こうした金融商品が登場すれば、プライベートクレジットやプライベートエクイティに投資していない、“第三者的”な投資家の収益機会が増える。これは、前述したリーマン・ショックの損失を拡大させたCDSと同様の構図だ。

米財務省は、足元のプライベートクレジットの動向に神経を尖らせており、こうしたデリバティブが登場するかどうかは不透明だが、その行方はかなり気になる。

暴落の予兆は「投資会社の株」

最後に。今回解説してきたプライベートクレジットは、取引所で取引されるものではないため、「動向には注意が必要だ」とはいっても、個人投資家がそこを注視することはハードルが高い。

ではどうするか? 例えば、プライベートアセットに関する事業の比率が高い投資運用会社のうち、アポロ・グローバル・マネジメントやアレス・マネジメント、ブルー・アウル・キャピタルなどは株式を上場している。そうした銘柄をウォッチすることで、ワンテンポ早く、金融市場の変調を知ることができるかもしれない。リアルタイムで追うことは難しいが、ネット証券であれば日々の動向はチェックできるだろう。

取材・文:松岡賢治

マネーライター、ファイナンシャルプランナー/証券会社のマーケットアナリストを経て、1996年に独立。ビジネス誌や経済誌を中心に金融、資産運用の記事を執筆。著書に『ロボアドバイザー投資1年目の教科書』『豊富な図解でよくわかる! キャッシュレス決済で絶対得する本 』。■X(旧Twitter)→@1847mattsuu