厚生年金、平均は15万円台「月額30万円以上」受給する人は何%? 2026年度「標準的な夫婦」月額23.7万円←対前年度+4000円以上アップ

年金のありがちな誤解3選

厚生年金、平均は15万円台「月額30万円以上」受給する人は何%?2026年度「標準的な夫婦」月額23.7万円←対前年度+4000円以上アップ

「自分の年金ってどれくらいもらえるの?」「30万円くらい受け取れる人もいるの?」そんな疑問を感じている方も多いのではないでしょうか。

2026年4月12日現在、次の年金支給日を前に、改めて受給額や制度の仕組みを確認しておきたいタイミングです。今回は、厚生労働省の最新統計や2026年度の年金改定をもとに、受給額の実態や分布、そして年金制度に関するよくある誤解についてわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

厚生年金、2026年度「標準的な夫婦」月額23.7万円←対前年度+4000円以上アップ

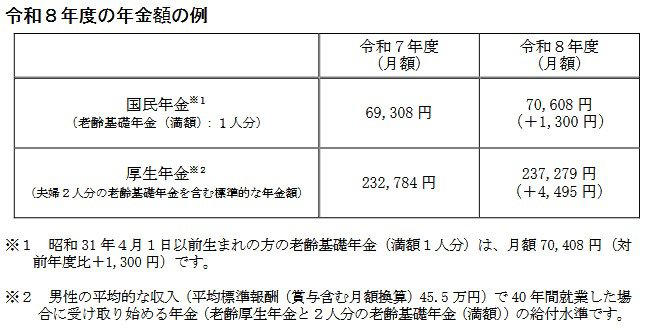

令和8年度の年金額の例

令和8年度の年金額改定は4年連続の増額改定となりました。

▼令和8年度 年金額の例(月額)

・国民年金(満額・1人分):7万608円(前年度比+1300円)

・厚生年金(標準的な夫婦世帯):23万7279円(前年度比+4495円)

※厚生年金は、平均的な収入(平均標準報酬額45.5万円)で40年間就業した夫と、専業主婦の基礎年金を合算したモデルケースです。

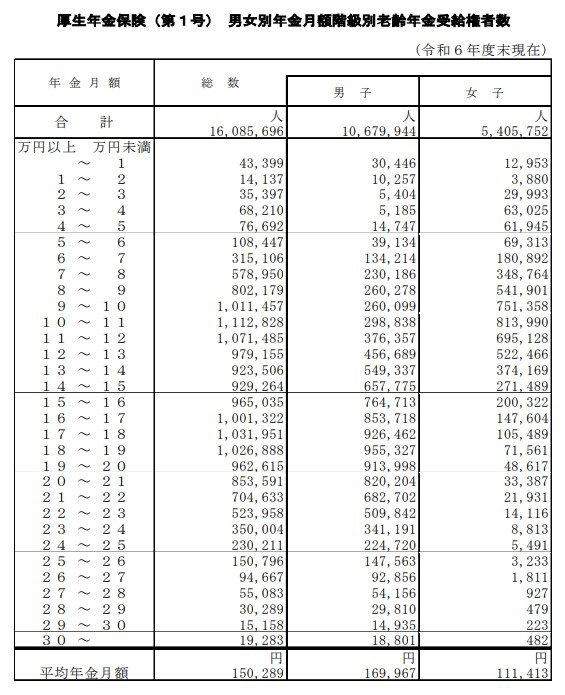

厚生年金、平均は15万円台「月額30万円以上」受給する人は何%?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含む厚生年金の平均月額(男女計)は15万289円です。

では、受給額の分布はどうなっているのでしょうか。

厚生年金の受給額ごとの割合

厚生年金の受給額

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

注目すべきは「月30万円以上」の割合です。

結果は0.12%。

1000人に1人強という水準で、極めて少数であることが分かります。平均が約15万円台であることを踏まえると、月30万円超の年金は例外的なケースといえるでしょう。

年金制度、年金のありがちな誤解3選

年金制度にはさまざまなイメージがありますが、中には誤解されやすいポイントも少なくありません。ここからは、特に多くの方が気になりやすい「年金のありがちな誤解」を3つ取り上げ、それぞれわかりやすく解説していきます。

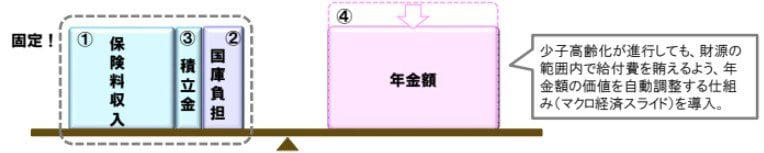

①年金制度はいずれ破綻する?

日本の公的年金には「マクロ経済スライド」という仕組みが導入されています。これは、少子高齢化や平均寿命の伸びを踏まえ、給付水準を自動調整する制度です。

マクロ経済スライドを導入

財政のバランスを保つ設計があらかじめ組み込まれているため、「突然支給が止まる」という性質の制度ではありません。

議論すべきは「破綻するかどうか」ではなく、どの水準で持続していくのかという点が大切です。

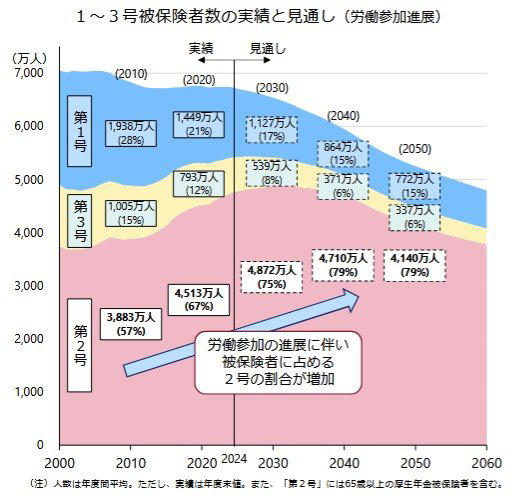

②将来、年金保険料はもっと上がる?

厚生年金の保険料率は、2017年に18.3%で固定されました。制度上、これ以上無制限に引き上げられる仕組みではありません。

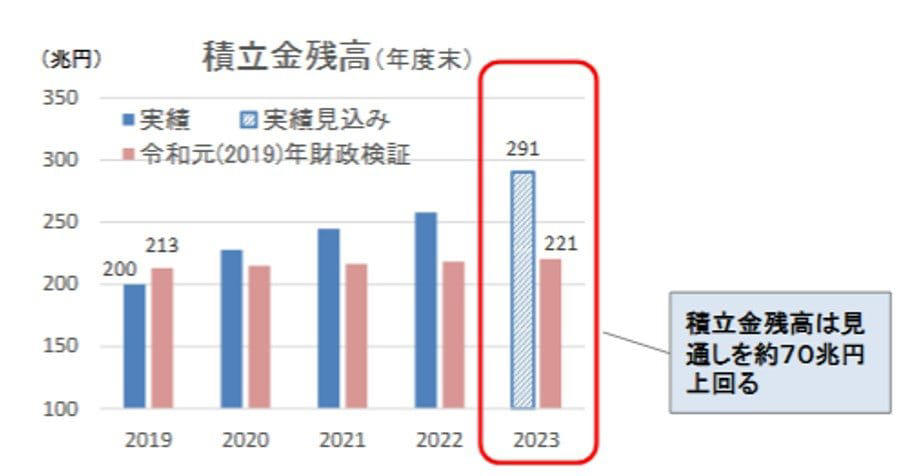

働く人が増えている

また、女性や高齢者の就労拡大により保険料収入が増え、積立金残高は想定より約70兆円上振れする見通しとなっています。

積立金残高は約70兆円を上回る

負担だけが増え続けるという単純な構図ではない点も押さえておきたいポイントです。

③年金は元が取れない?

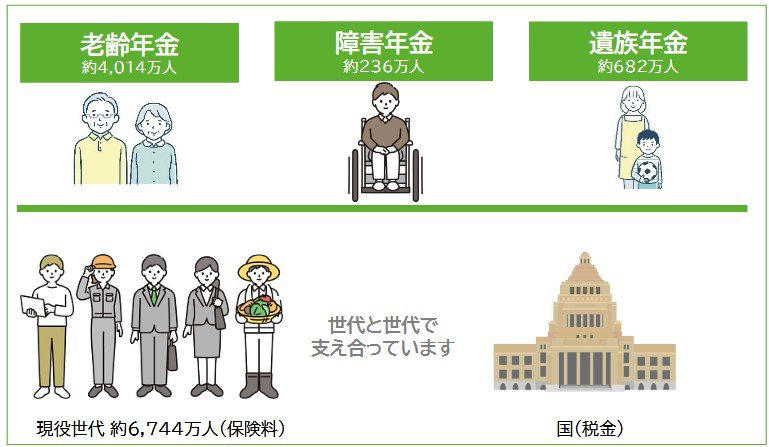

公的年金は、単なる積立貯金ではありません。

・老齢年金(長生きリスクへの備え)

・障害年金(病気やけがへの保障)

・遺族年金(家族の生活保障)

を含む社会保険制度です。

世代と世代の支えあい

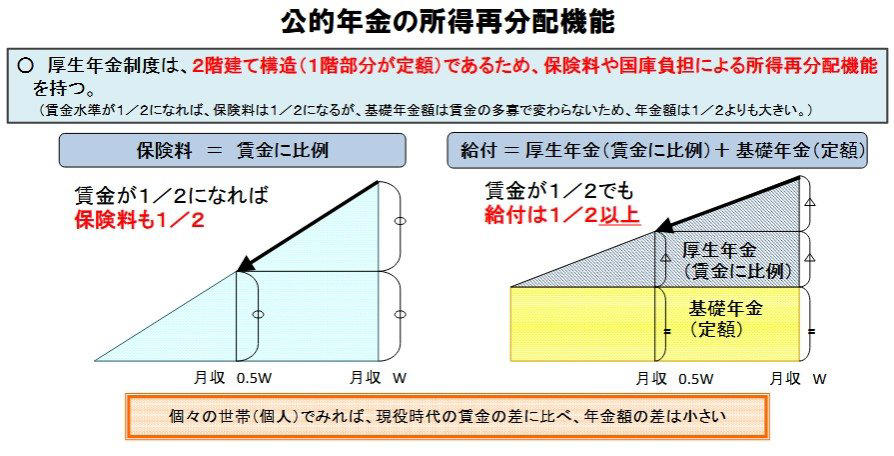

さらに、所得再分配機能により、現役時代の収入差ほど受給額に差がつかないよう設計されています。

公的年金の所得再分配機能

「元が取れるかどうか」という単純比較だけでは、本来の役割は測れません。

まとめにかえて

今回は、厚生年金の受給額の実態と制度に関する誤解について解説しました。平均受給額は約15万円である一方、月30万円以上の受給者は0.12%とごく少数にとどまります。

また、年金制度はマクロ経済スライドなどにより調整されており、「破綻する」「保険料が上がり続ける」といった単純な見方では捉えきれない仕組みとなっています。さらに、公的年金は老後だけでなく、障害や遺族保障も含む社会保険制度である点も重要です。

こうした現実を踏まえ、自分の受給見込み額を把握し、老後の生活設計を具体的に考えることが大切です。まずはねんきん定期便などで現状を確認し、必要に応じて資産形成や支出の見直しにつなげていきましょう。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「令和6(2024)年財政検証関連資料①」

・厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

・厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「知っておきたい年金のはなし」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

関連記事

「3年で9.5倍!」国策銘柄:三菱重工(7011)なぜ「優待なし・低配当」でも買われるのか?注目の「稼ぐ力」とは?

【社労士が解説】障害年金、併給で「1人2年金」もらえる?65歳以降どんな人がもらえる対象?

【富裕層】ピラミッドの頂点「トップオブトップの人」ってどんな人?純金融資産保有額「5億円」以上は11万世帯超