「絶対に子どもには言わない」親の介護施設探しで直面するお金の揉め事…親子関係の断絶を避ける〈資産状況〉の聞き出し方【FPが解説】

(※写真はイメージです/PIXTA)

親の介護施設入居の資金計画を立てるとき、まずはじめに確認しておきたいのが「資産状況」です。本記事では、親の資産管理・整理のための具体的な方法について、FPの丸山幹也氏が監修した『介護マネーのプロが解決! 親の高齢者住まいにかかるお金のギモン 暮らし・資金に合った住まい選びがよくわかる』(メイツユニバーサルコンテンツ)より一部を抜粋・再編集し解説します。

親の施設入居、「資産状況不明」はトラブルの種に

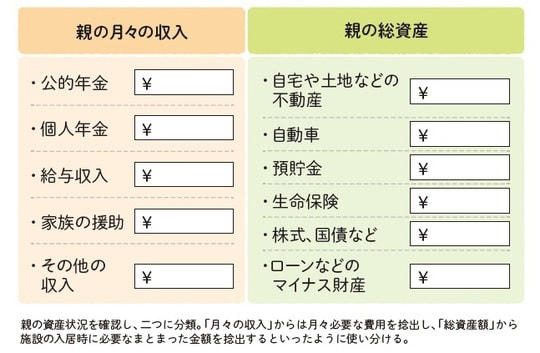

入居する施設探しの前に早い段階で確認しておきたいことは「親の資産状況」です。親がどのくらいの資産や月々の収入があるのかを知っておかなければ、施設入居のための資金計画は立てられません。

親のお金事情は子の立場からはなかなかたずねにくい話題ですが、最低限、月々の年金受給額だけでも把握しておきましょう。

そしてきょうだいがいる場合は、いらぬ揉め事を避けるためにもしっかり情報共有することを忘れずに。

[図表1]親の資産状況を確認しよう

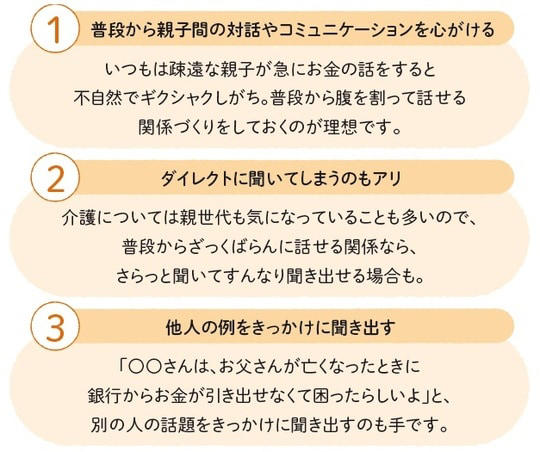

「絶対に子どもにはお金の話はしない」強引な追及が“親子関係の断絶”に

いくら必要とはいえ、貯蓄額や貯金通帳のありかといったプライバシーに踏み込むことは至難の業です。また、親が「話したくない」と意思表示しているにもかかわらず強引に聞き出すと、以後は「絶対に子どもにはお金のことは言わない」と断絶状態になりがちです。

このようなデリケートな話は「安心して老後を暮らすために一緒に考えよう!」などとポジティブな話題として切り出すことがポイント。また、ダイレクトに聞くのははばかられる、といった場合には「よその事例」から、徐々に「自分たちの問題」として話を寄せていくこともおすすめです。

普段から親子の「対話」を心がけましょう。

[図表2]親の資産状況を聞き出すためのアイディア

「固定資産税納税通知書」で実家の“本当の価値”がわかる

親の預貯金については、いきなり貯金額を聞くのではなく、銀行や施設の見学会に同行するなど、普段からコミュニケーションをとってさりげなく聞けるとよいでしょう。

一方、実家の不動産の市場価値については親も把握していないことが大多数かと思います。不動産の価値を知るひとつの方法として、実家の「固定資産税納税通知書」を見る、という方法があります。通知書の「固定資産税明細書」で「価格」欄の数字をチェックしてください。土地と建物それぞれに「価格」が記載されています。

[図表3]固定資産税納税通知書の明細書の例

この「価格」は固定資産税評価額といって、市町村が税額を算出するため調査して決定している数字です。この固定資産税評価額は公示価格(行政が不動産取引の基準にする数字)の70%と言われています。

つまり、固定資産税評価額を70%で割ると、だいたい売れそうな金額の目安を把握することができます。

固定資産税評価額が1,500万円の場合

1,500万円÷70%=2,142万円

概算2,000万円前後で売れそう、という目安に。

もちろん、不動産市況の状況や地域により上記の計算が当てはまらない場合もあります。

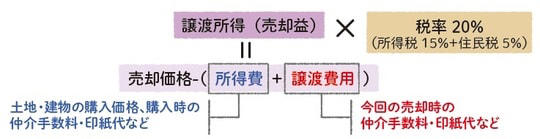

実家の売却時にかかる税金「譲渡所得税」

それでは実際に入居費用として実家を売却した場合、どんな税金がかかるのか。これには、「譲渡所得税」という税金がかかります。

[図表4]譲渡所得税の計算方法

売却価格が取得費+譲渡費用より低い場合は利益が出ていませんので、税金はかかりません。(譲渡所得税非課税)

譲渡所得(売却益)が出た場合の税金の試算例

①譲渡所得(売却益)を出す

売却価格3,500万円―(取得費2,500万円+譲渡費用150万円)=850万円

②譲渡所得税を出す

譲渡所得(売却益)850万円×税率20%= 税金170万円

※ 税率は売却した不動産の保有期間が5年超の場合。復興特別所得税は考慮していません。建物の購入価格からは減価償却分が差し引かれます。

期限は「3年以内」…利益が3,000万円以内の場合に使える特別控除

家を売却して利益がでた場合、常に税金がかかるわけではありません。実際に居住している家を売却して、利益が3,000万円以内の場合は税金がかからない「居住用財産の3000万円控除」という特例があります。

ただし、注意しなければならないのは「住まなくなった日から3年を経過する日の属する年の12月31日」までに売却しないと、この特例は使えません。

施設に入居してから後に実家を売却するケースも多いと思いますので、その意思がある時は必ず3年以内に売却することをお勧めします。

入居前に考えるべき「3つの相続税対策」

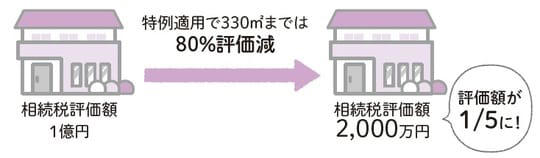

1. 実家不動産の相続税評価を下げる

これは「小規模宅地の特例」といい、子どもが親と同居していて、その子が実家の土地を相続する場合、実家の土地の相続税評価を80%下げてくれる特例です。大幅に財産評価を下げることが可能なので、かなり有効です。例えば入口が別の2世帯住宅でも適用されますし、親が同居後に施設に入居した場合でも大丈夫です。(入居目的が介護が必要な場合のみ)また、別居している子どもでも、賃貸住宅に居住していて死後に実家の土地を相続する場合はこの特例適用が可能です。

[図表5]小規模宅地の特例

2. 預貯金を贈与して財産を減らす

単純に親が自分の預貯金を贈与すれば「贈与税」がかかるわけですが、いくつかの贈与税が非課税になる措置があります。

●贈与税の年間控除額110万以内で現金を贈与する

年間110万円までは贈与税はかかりません。1名につき110万円なので、親から子・子の配偶者・孫などに贈与してもらう方法です。ただし、死亡前7年以内の贈与は相続財産に含まれますので、注意しましょう。

●住宅取得資金贈与

子や孫が新築住宅を購入又は大規模リフォームをした場合に、その費用に充てるために親から資金を贈与された場合、最大1,000万円が非課税となります(2026年12月末まで)。住宅の構造や広さの適用要件がありますので、詳細は不動産会社などに確認しましょう。

●教育資金贈与

例えば孫の大学入学金を贈与したような場合など、必要なタイミングで贈与された教育資金は扶養義務の範囲であればそもそも非課税です。

ただし一般的な金額を超えないことが非課税の前提になります。もっと多額の教育資金を贈与したいなら、30歳未満の子や孫に対しての教育資金の贈与を1,500万円まで非課税にできる「教育資金贈与の非課税措置」という制度があります(2026年3月まで)。

信託銀行などと契約を結び、あらかじめ銀行に資金を預け入れ、教育資金の請求書や領収書を提示して引き出すという方式です。留学費用や英語学校の学費などにも使用できますが、子や孫が30歳を超えた時点で残っている資金には贈与税が課されますので、計画的な使用が大事です。

[図表6]教育資金贈与の非課税措置

3. 死亡保険金の相続税非課税枠

親が生命保険に加入している場合、死亡保険金500万円×法定相続人は相続税が無税になります。例えば、法定相続人が妻と子ども2人の3人だと500万円×3=1,500万円が無税となります。保険料を一括で払う保険だと、預貯金で持っているより有利になる場合もあります。

丸山 幹也

ファイナンシャルプランナー

関連記事

年金がもらえるのは「老後だけ」じゃない…病気・ケガで日常生活に支障が出たサラリーマンを救う〈まさかの受給額〉【FPが「障害年金」を解説】

念願の「100平米の庭付き一戸建て」が一転…月収40万円・38歳の悲劇。先輩の一言で気づいた“通えない家”の現実

東京に行けば何かが変わると思ってた…月収25万円・27歳で上京した男性、5年後に直面した「過酷な現実」