【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%? 2026年度の年金改定で平均受給額はいくらに増えたのかデータで徹底解説

4年連続プラス改定で夫婦モデルは月23万7279円に増額|国民年金と厚生年金の平均額と分布、将来に備える私的年金の見直しポイントも解説

【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%?2026年度の年金改定で平均受給額はいくらに増えたのかデータで徹底解説

4月は新年度が始まり、年金額の改定も反映されるタイミングです。年金額の改定に加え、私的年金制度の見直しも進むなか、公的年金とあわせて老後資金の全体像を確認しておきたい局面です。

2026年度は公的年金の額が引き上げられ、あわせて2025年成立の年金制度改正法では、iDeCoの加入可能年齢の見直しなども盛り込まれました。

日本の公的年金制度は国民年金と厚生年金の2階建て構造ですが、実際に受け取れる額は働き方や加入期間によって大きく異なります。

そのため、改定後の年金額だけでなく、自分がどの制度に加入し、どのように老後資金を備えるかまで含めて考えることが大切です。

本記事では、公的年金制度の基本的な仕組みをおさらいしたうえで、2026年度の年金額改定の内容や受給実態を整理します。

さらに、iDeCoや企業型DCなど私的年金の見直しポイントにも触れながら、老後資金づくりの考え方を確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

公的年金の基本構造を整理|基礎年金と報酬比例のしくみ

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

【第1階部分:国民年金(基礎年金)】

・対象:20歳以上60歳未満の全国民

・保険料:2025年度は月額1万7510円(一律)

・受給額:40年間保険料を納めると、満額で月額6万9308円(2025年度基準)

【第2階部分:厚生年金】

・対象:会社員、公務員など

・保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

・将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

・企業年金

・iDeCo(個人型確定拠出年金) など

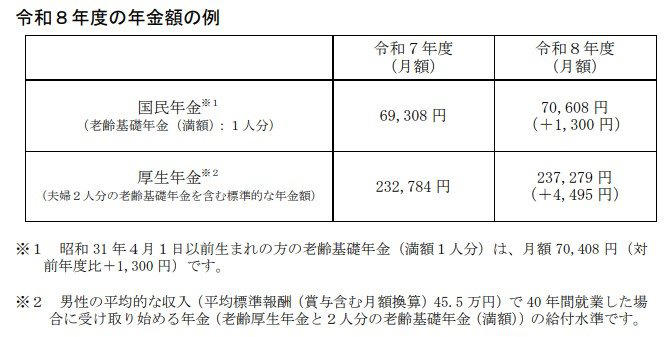

【2026年度の年金額改定】基礎年金と厚生年金のモデルケースは月額いくら?

2026年度、4月分から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%です。

厚生労働省が公表している年金額の一例は以下のとおりです。

2026年度(4月分~)の年金額

・国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(前年度比+1300円)となります。

※2 平均的な収入(賞与込みで月額換算45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみの場合、40年間すべての保険料を納めた満額であっても、受給額は月額7万円程度にとどまります。老後の生活費全体を考えると、この水準だけで家計を支えるのは容易ではありません。

一方で、厚生年金のモデルケースは夫婦2人で約23万円台となっていますが、こちらもあくまで一定の条件を満たした場合の目安です。実際には、加入期間の長さや収入水準、働き方の違いによって受給額は大きく変わります。

また、これらの金額はいずれも額面ベースであり、実際には税金や社会保険料が差し引かれる点にも留意が必要です。

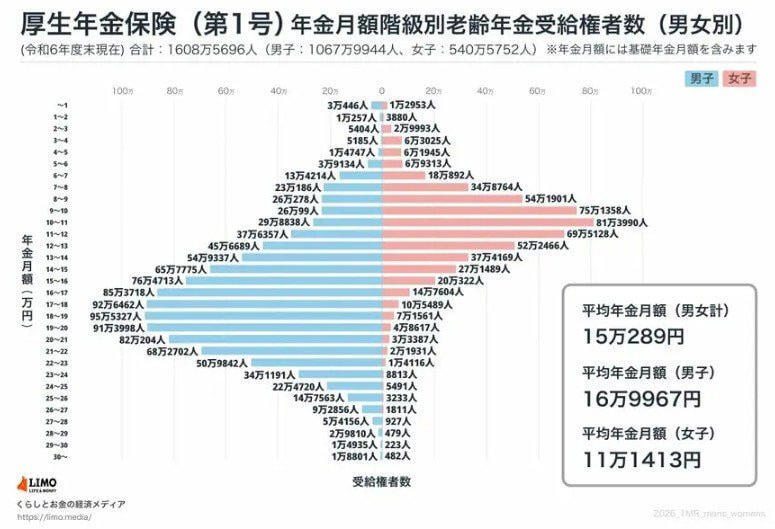

国民年金+厚生年金「月15万円以上」もらっている人はどのくらいいる?|受給分布の実態

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金+厚生年金を受け取っている人の平均月額は約15万円です。

では、平均以上の年金を受け取っている人はどのくらいいるのでしょうか。

【年金一覧表】厚生年金+国民年金「男女別」受給月額

同資料によると、厚生年金の受給権者のうち、月額15万円以上を受け取っている人は全体の約49.8%を占めています。受給者のおよそ半数が「月15万円以上」の年金を受け取っている計算です。

もっとも、ここで示されているのは支給額(額面)であり、実際の振込額はこれより少なくなります。

年金からは、所得税や住民税、介護保険料、後期高齢者医療保険料などが天引きされるため、手取り額は額面より数千円から1万円以上減るのが一般的です。

また、男女間の差も見逃せません。平均月額は男性が約17万円であるのに対し、女性は約11万円と開きがあります。就業期間や賃金水準の違いが、将来の受給額に反映されている構図です。

「私的年金」が見直しに?押さえておきたい改正ポイント

2025年6月13日、年金制度改正法が成立しました。

今回の改正では、公的年金制度を中心に、私たちの働き方や老後設計に関わる重要な見直しが盛り込まれています。

具体的には、「年収106万円の壁」撤廃に向けた社会保険の適用拡大や、在職老齢年金の支給停止調整額の引き上げ、遺族年金制度の見直しなどが柱です。

これらは、公的年金の受け取り方や働き続ける選択に影響する内容といえるでしょう。

また、こうした公的年金の改正とあわせて、私的年金である iDeCo(個人型確定拠出年金) や 企業型DC(企業型確定拠出年金) にも見直しが加えられることになりました。

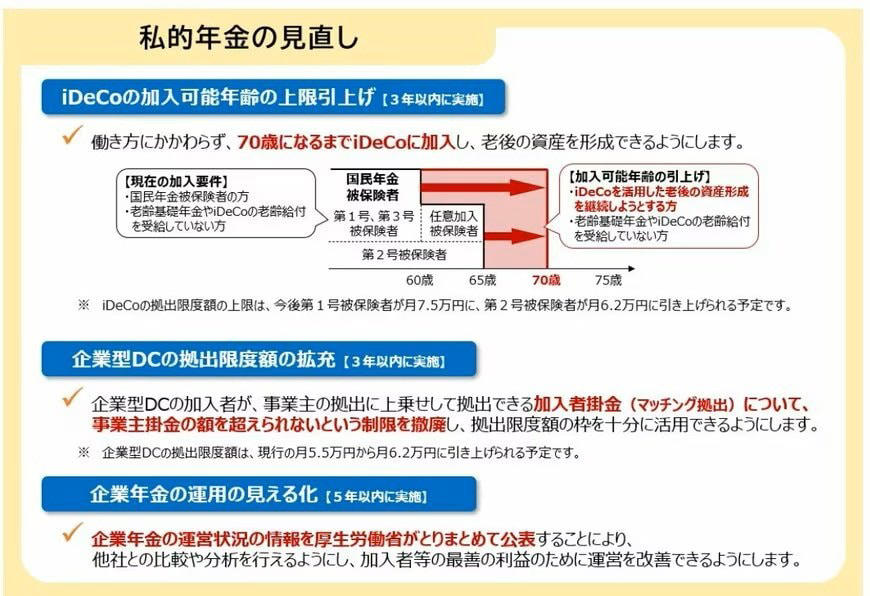

私的年金の見直し

iDeCoの加入可能年齢の上限引き上げ(3年以内に実施)

iDeCoについては、加入できる年齢の上限が引き上げられます。

これまでの加入対象は、原則として国民年金の被保険者で、老齢基礎年金やiDeCoの老齢給付を受給していない人に限られていました。

改正後は、働き方にかかわらず「70歳未満」まで加入可能となる予定です。

すでに定年を迎えた後や、再雇用・フリーランスとして働く人でも、年金を受け取り始めていなければ、iDeCoを活用した老後資産形成を継続しやすくなります。

企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCでは、加入者本人が掛金を上乗せする「マッチング拠出」に関する制限が緩和されます。

これまで、本人が拠出できる額は事業主掛金の範囲内に制限されていましたが、この上限が撤廃される見通しです。

今後は、企業型DCの拠出限度額の枠を、より柔軟に使えるようになり、資産形成の幅が広がります。

企業年金の運用の見える化(5年以内に実施)

企業年金については、運営状況の情報開示が強化されます。

厚生労働省が企業年金の情報をとりまとめて公表することで、他社との比較や分析が可能になります。

加入者が自社の企業年金の状況を客観的に把握しやすくなり、制度への理解や納得感の向上につながると考えられます。

年金額の確認とあわせて資産形成の見直しを

日本の公的年金は国民年金と厚生年金の2階建てで成り立っていますが、2026年度に増額改定が行われても、受給額だけで老後の生活費を十分にまかなえるとは限りません。

とくに国民年金のみの場合は満額でも月7万円程度にとどまり、厚生年金も加入期間や収入によって個人差が大きい点に注意が必要です。

また、厚生年金の受給者では月15万円以上を受け取る人が約半数いる一方、実際の振込額は税金や社会保険料が差し引かれるため、額面より少なくなります。

老後資金を考える際は、平均額ではなく自分の見込み額や手取り額を基準に整理することが大切でしょう。

さらに、今後は公的年金だけでなく、iDeCoや企業型DCといった私的年金制度も見直される予定です。

制度改正の内容を把握しながら、公的年金に私的年金をどう組み合わせるかという視点で、老後の資産形成を考えていく必要がありそうです。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「国民年金保険料」

・厚生労働省「令和8年4月分からの年金額等について」

・厚生労働省「年金制度改正法が成立しました」

関連記事

【申請しないと0円】シニア向け公的給付7制度を総整理|老齢年金とは別に受け取れるお金とは?

【70歳代のリアル】貯蓄額の平均・中央値はいくら?年金・家計収支から見る「ふつうの老後」

【2026年6月支給分から増額】年金生活者支援給付金は月額5620円に|申請しないと未支給の注意点も解説