65歳以上「貯蓄4000万円以上ある世帯」の割合とは【老後の生活費の平均】うちは赤字か、それとも黒字か

65歳以上世帯の貯蓄額の平均値と中央値は?

65歳以上「貯蓄4000万円以上ある世帯」の割合とは【老後の生活費の平均】うちは赤字か、それとも黒字か

「人生100年時代」といわれ、また物価高が続く昨今。望むセカンドライフや豊かな老後を送るためにも、十分な資金を備えることの重要性が増しています。

長い老後や物価の上昇などを考えると、将来に不安を感じる方も少なくないでしょう。一時期は「老後2000万円問題」が話題となりましたが、現在では4000万円程度の資金は確保したいと考える方もいるかもしれません。ただし、老後のためだけでにそれだけのまとまった貯蓄を用意するためには、計画性や戦略性が必要でしょう。

もうすぐゴールデンウィークに入り、まとまった時間を確保しやすいこの時期。この機会に、ご自身の老後資金についてじっくり考えてみてはいかがでしょうか。

この記事では、65歳以上で貯蓄4000万円以上を保有する世帯の割合や、老後の平均的な生活費について、公的なデータを基に解説します。ご自身の状況と照らし合わせながら、今後の資金計画を考える参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上「貯蓄4000万円以上ある世帯」の割合とは?平均値と中央値はいくらか

一般的に年金の受給がはじまる65歳は、多くの方が老後生活スタートを意識し始める年齢といえるでしょう。この年齢を境に、現役を引退して貯蓄を取り崩しながら生活する方もいます。

それでは、実際に65歳以上の方々はどの程度の貯蓄を保有しているのでしょうか。

総務省統計局が公表した「家計調査報告(貯蓄・負債編)2024年(令和6年)平均結果の概要(二人以上の世帯)」を基に、65歳以上の貯蓄額の実態を見ていきましょう。

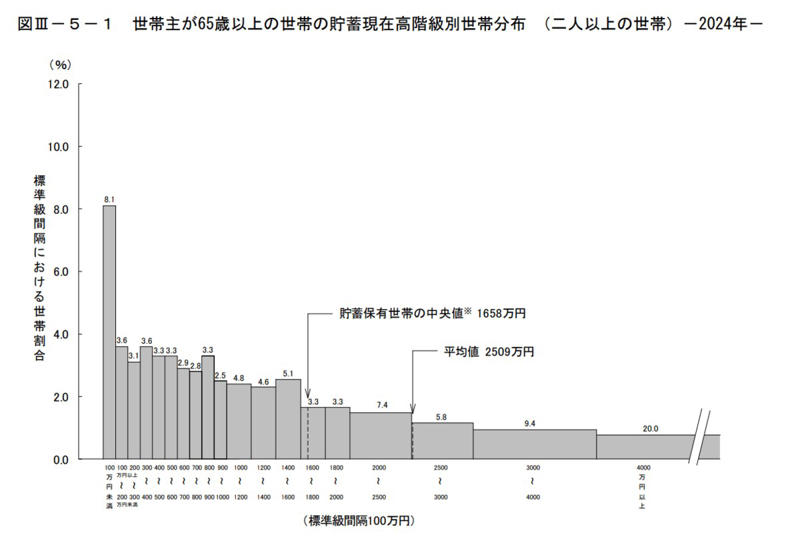

65歳以上の貯蓄

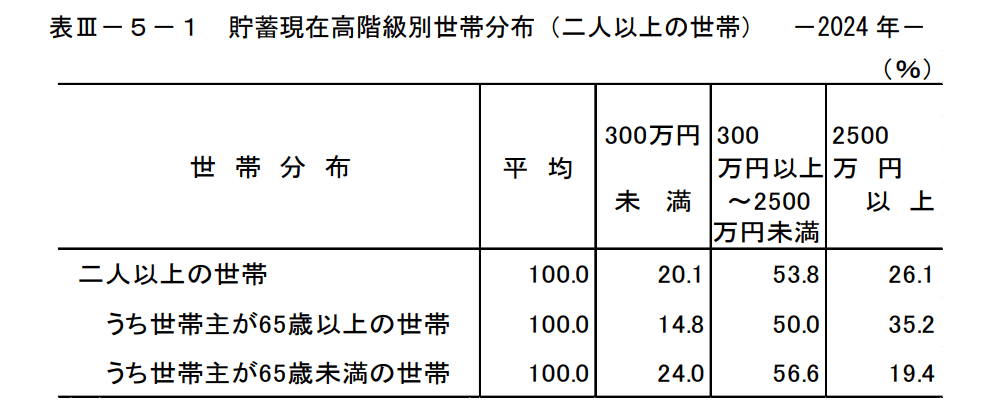

上記の調査によると、世帯主が65歳以上の二人以上世帯における貯蓄額は、平均で2509万円、中央値は1658万円(貯蓄保有世帯)となっています。

貯蓄額が4000万円を超える世帯は全体の20.0%を占めており、およそ5世帯に1世帯だとわかります。逆に考えれば、8割は貯蓄4000万円未満ですから、まとまった貯蓄を築く難しさがわかるでしょう。

65歳以上貯蓄

また、貯蓄が300万円に満たない世帯も14.8%存在しており、保有する貯蓄額には世帯で大きなばらつきがあることがうかがえます。

【 65歳以上】無職夫婦世帯「老後の生活費の平均」はいくらか

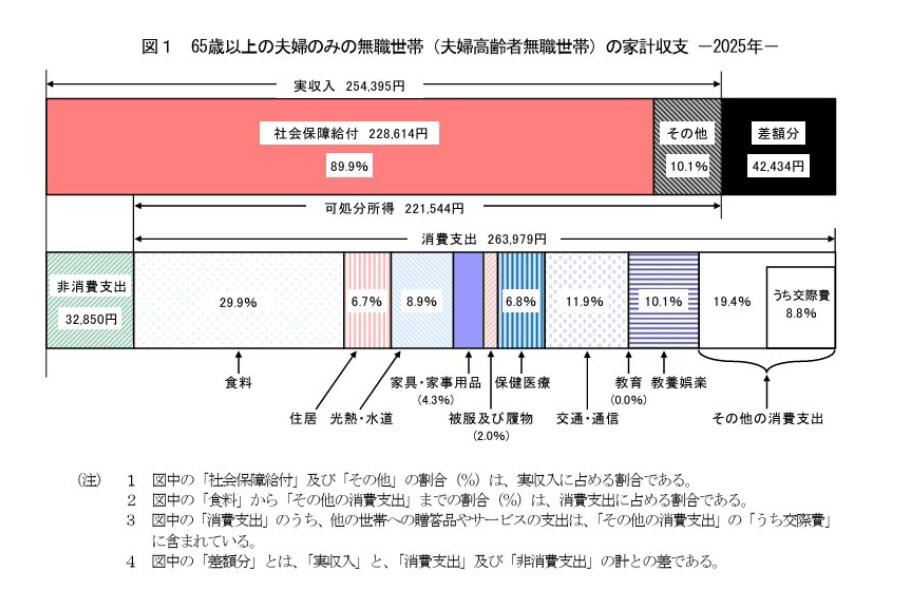

次に、老後の生活にどれくらいの費用がかかるのかを見ていきます。総務省統計局が公表している「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、「65歳以上の夫婦のみの無職世帯」の家計収支は以下のようになっています。

65歳以上の月の生活費

【 65歳以上】無職夫婦世帯「老後の生活費の平均」

・収入の合計額:25万4395円

・支出の合計額:29万6829円

・赤字:▲4万2434円

支出の内訳

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円(うち交際費:2万3257円、諸雑費:2万2047円など)

生活費の赤字は4万2434円。仮に25年間の赤字を計算すると約1273万円となります。とはいえ、昨今の物価高のように、生活費が25年間同じだけ赤字とは限らず、物価の状況によってもその金額は変化するでしょう。

生活費の赤字以外に家電や車などの買い替え、旅行や趣味にレジャー、身内との付き合い、また病気や介護費用などを考えるとやはりまとまった貯蓄を用意しておきたいところです。

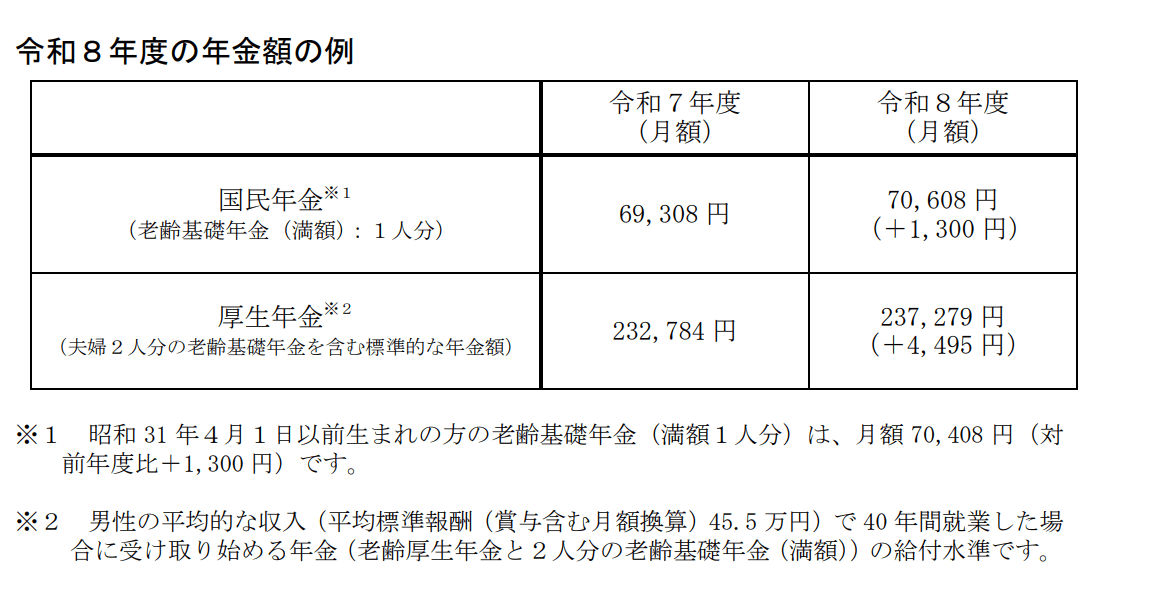

では、こうした支出に対して、老後の主な収入源となる年金はどのくらい受け取れるのでしょうか。先ほどの資料はうち社会保障給付が知己22万8614円となっていましたが、令和8年度における国民年金と厚生年金の年金額例を見てみましょう。

令和8年度における国民年金と厚生年金の年金額例

令和8年度の年金

厚生労働省「令和8年度の年金額改定についてお知らせします」によれば、国民年金は7万608円、標準的な厚生年金の受給モデル(夫婦2人分の国民年金を含む)では、月額23万7279円となっています。

ちなみに厚生年金の例は男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5万円)で 40年間働いた場合となっており、収入や加入期間によってこの金額は個人差が大きくなっています。

毎月の生活費が赤字になるか、黒字になるかで必要な老後資金は変わる

今回は平均的な貯蓄や生活費、年金額をみてきました。

老後資金を備える第1ステップとしては、まず「老後の生活費は赤字か、黒字か」、「赤字なら月いくら赤字になるのか」を調べたり、計算したりしてみましょう。

ねんきんネットで見れば老後の年金見込み額はわかります。支出については今の生活費の延長線上で考え、退職することで減る支出・増える支出も想定して計算するといいでしょう。その際には税金や社会保険料の支払いも忘れないでください。

特に国民年金であれば、老後の生活費の赤字額は大きくなりがちです。その補填を私的年金や貯蓄で補うことを考えましょう。

必要な老後資金は生活費の補填だけではありません。家電の買い替えは必要ですし、車を保有していれば買い替えや車検、ガソリン代、保険、駐車場代などが必要です。旅行や趣味を楽しむなど、ゆとりあるセカンドライフを送りたいのであれば、それだけの備えが必要です。

間もなく始まるゴールデンウィークは、普段なかなか時間を取れないお金のことや、今後のキャリア、ライフプランについてじっくり考える絶好の機会です。この機会に、ご自身の将来について考えてみてはいかがでしょうか。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

うちは平均以上・平均以下?【70歳代の夫婦世帯】平均貯蓄額・月の生活費・年金月額はいくらか

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

うらやましい「70歳代で貯蓄3000万円以上ある世帯」は何割?約3世帯に1世帯が「年金だけで日常の生活費をまかなうのは難しい」