【6月支給分から年金が増えます】厚生年金メイン「平均年収610万円」で「約40年間」働いた男性→65歳以降の年金目安はいくら?

- 年金額は「平均」だけ見ても判断できない

- 「平均年金月額」は、全体像をつかむための目安にすぎない

- 実際の年金額は「人生の歩み」で決まる

- この記事では「3段階」で年金の実像を見ていく

- 【6月支給分から増額】2026年度は国民年金プラス1.9%、厚生年金プラス2.0%の引き上げ!

- 2025年度の国民年金と厚生年金の年金額例

- 厚生年金メイン「平均年収610万円」で「約40年間」働いた男性→65歳以降の年金目安はいくら?

- ケース①:男性・厚生年金期間中心

- ケース②:男性・国民年金(第1号被保険者)期間中心

- ケース③:女性・厚生年金期間中心

- ケース④:女性・国民年金(第1号被保険者)期間中心

- ケース⑤:女性・国民年金(第3号被保険者)期間中心

- 60歳から90歳以上「ふつうの人」がもらえる厚生年金の平均額は?

- 【60歳代(60〜69歳)】厚生年金の年金月額一覧表

- 【70歳代(70〜79歳)】厚生年金の年金月額一覧表

- 【80歳代(80〜89歳)】厚生年金の年金月額一覧表

- 【90歳以上】厚生年金の年金月額一覧表

- 60歳から90歳以上「ふつうの人」もらえる国民年金の平均額は?

- 【60歳代(60〜69歳)】国民年金の年金月額一覧表

- 【70歳代(70〜79歳)】国民年金の年金月額一覧表

- 【80歳代(80〜89歳)】国民年金の年金月額一覧表

- 【90歳以上】国民年金の年金月額一覧表

- 65歳以降の国民年金、平均で見ると

2026年度はプラス1.9%引上げの年金額「国民年金の満額7万608円」←1300円アップ!

【6月支給分から年金が増えます】厚生年金メイン「平均年収610万円」で「約40年間」働いた男性→65歳以降の年金目安はいくら?

年金額は年度ごとに見直されます。2026年度は4月分からのプラス改定が公表されており、この増額改定率は、次の年金支給日である6月15日支給分(4・5月分)から適用されます。

年金額は、現役時代の働き方や加入していた制度によって大きく異なります。会社員として厚生年金に加入していた期間が長いか、国民年金のみの期間が多かったかによって、毎月受け取る金額にははっきりとした差が生じます。

そのため、「ねんきん定期便」などを活用し、自分が実際に受け取る年金額を正確に把握しておくことが、老後の生活設計を考えるうえで欠かせません。

今回は、公的年金の加入歴別年金目安額、年齢別の平均受給金額や、受給金額ごとの受給者数の分布をもとに、年金の全体像を整理していきます。

自分の受給額がどの位置にあるのかを確認しながら、今後の家計や6月からの増額改定を見据えた資金計画を考える材料としていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年金額は「平均」だけ見ても判断できない

年金額を考える際に多くの人が参考にする「平均年金月額」は、あくまで全体像を把握するための出発点にすぎません。

ここからは、この平均値が持つ意味と限界を整理しながら、「自分の年金を考えるには、どこを見るべきか」という視点を明らかにしていきます。

「平均年金月額」は、全体像をつかむための目安にすぎない

年金に関する記事やニュースでよく目にするのが、「平均年金月額はいくら」という表現です。

この数字は、現在のシニア世代全体をならした“全体像”を把握するうえでは有効ですが、それだけで自分の老後を判断するのは早計です。

なぜなら、年金額は一人ひとりの加入経歴によって大きく異なるからです。平均値は便利な指標である一方、実際の受給額とのズレが生じやすい数字でもあります。

実際の年金額は「人生の歩み」で決まる

公的年金の受給額は、次のような要素の積み重ねで決まります。

・国民年金と厚生年金のどちらに、どれくらいの期間加入していたか

・現役時代の収入水準

・会社員期間と自営業・無業期間のバランス

・性別や世代による制度の違い

同じ「65歳」でも、長年厚生年金に加入してきた人と、国民年金中心だった人とでは、月々の受給額に大きな差が生まれます。つまり、平均額は「誰かの年金」ではあっても、「自分の年金」とは限らないのです。

この記事では「3段階」で年金の実像を見ていく

そこで本記事では、年金額を次の順番で整理していきます。

・平均額:今のシニア世代全体の大まかな水準

・モデルケース:働き方別に見た年金額の具体例

・実データ:年齢別に見た、現実的な受給額の分布

この流れで読み進めることで、「平均ではいくらなのか」、「自分はどのケースに近いのか」、「現実にはどの水準に落ち着きやすいのか」を段階的に整理できるようになります。

これから紹介する数字を、単なる統計として眺めるのではなく、自分の老後に置き換えて考えるための土台として、ぜひ参考にしてみて下さい。

【6月支給分から増額】2026年度は国民年金プラス1.9%、厚生年金プラス2.0%の引き上げ!

公的年金の給付額は、物価や賃金の動向を反映させるかたちで、毎年度見直しがおこなわれています。まずは、2026年4月から適用される年金額改定の内容を確認していきましょう。

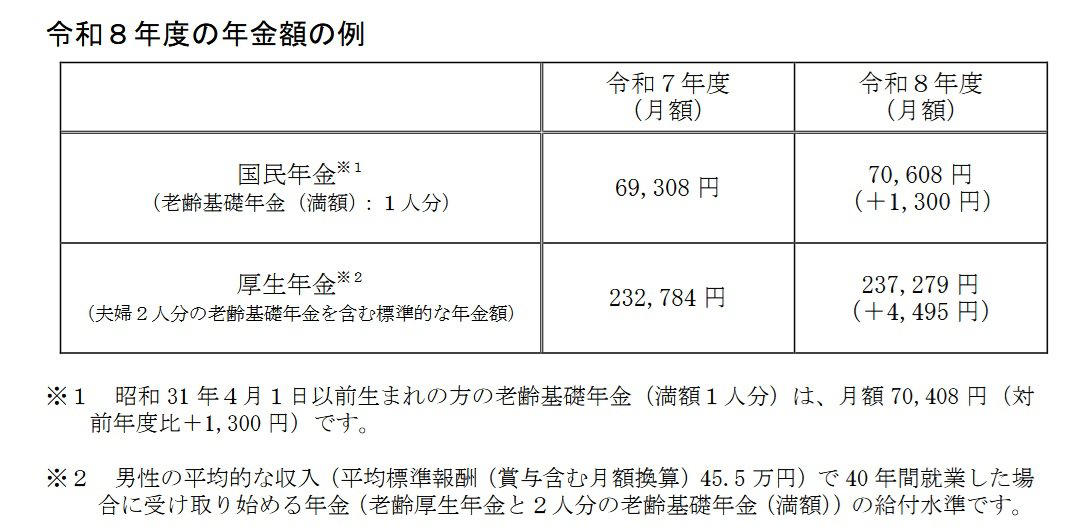

令和8年度の年金額の例

2026年度の年金額は、前年度から国民年金がプラス1.9%、厚生年金がプラス2.0%引き上げとなります。

2025年度の国民年金と厚生年金の年金額例

・国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

・厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は、月額7万408円(前年度比+1300円)

※厚生年金は、「男性の平均的な収入(平均標準報酬・賞与込み月額換算45万5000円)」で40年間就業した場合に、受給開始時点でもらえる年金水準(老齢厚生年金+夫婦2人分の老齢基礎年金〈満額〉)を示しています。

年金支給日

公的年金は、「偶数月の15日(土日・祝日の場合は直前の平日)」に、前の2カ月分がまとめて支給される仕組みです。

そのため、今回の改定率は、2026年6月に支給される「4月分・5月分」の年金から反映される予定です。

なお、今回の年金額改定の公表時には、「多様なライフコースに応じた年金額」として、現役時代の働き方や収入水準の違いを踏まえた複数の年金額例もあわせて示されています。

厚生年金メイン「平均年収610万円」で「約40年間」働いた男性→65歳以降の年金目安はいくら?

働き方や生き方が多様化するなかで、「自分はいったい、どのくらいの年金を受け取れるのか」と疑問に感じる人も多いのではないでしょうか。

厚生労働省は、今回の年金改定の発表にあわせて、「多様なライフコースに応じた年金額の例」を公表しています。

ここでは、年金の加入経歴を5つのパターン(男性2パターン、女性3パターン)に分け、2026年度に65歳となる人を想定した年金月額の目安が示されています。

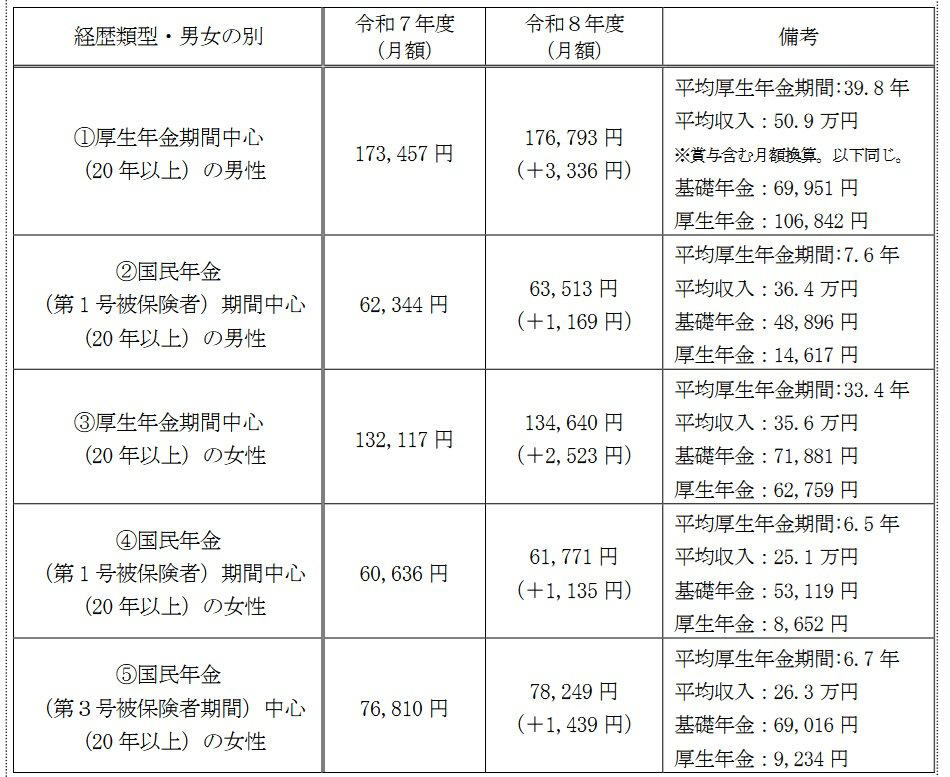

多様なライフコースに応じた年金額

ケース①:男性・厚生年金期間中心

《年金月額》17万6793円

・平均厚生年金期間:39.8年

・平均収入:50万9000円※賞与含む月額換算。以下同じ。

・基礎年金:6万9951円

・厚生年金:10万6842円

会社員として長期間働き、厚生年金に加入し続けてきた男性の標準的なモデルケースでは、将来の年金月額は17万6793円とされています。

内訳は、「老齢基礎年金」6万9951円と、現役時代の収入や加入期間に応じて決まる「老齢厚生年金」10万6842円の合計です。

平均年収約610万円でおよそ40年間、安定して厚生年金に加入した場合、老後は毎月17万円強の年金を受け取りながら生活するイメージとなります。

ケース②:男性・国民年金(第1号被保険者)期間中心

《年金月額》6万3517円

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

ケース③:女性・厚生年金期間中心

《年金月額》13万4640円

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

ケース④:女性・国民年金(第1号被保険者)期間中心

《年金月額》6万1771円

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

ケース⑤:女性・国民年金(第3号被保険者)期間中心

《年金月額》7万8249円

・平均厚生年金期間:6.7年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

これらのモデルケースからも分かるように、厚生年金の加入期間や現役時代の平均収入によって、年金月額には大きな差が生じます。

とくに、国民年金を中心に加入してきたか、厚生年金を中心に加入してきたかによって、老後に受け取れる年金額は大きく変わることが読み取れます。

60歳から90歳以上「ふつうの人」がもらえる厚生年金の平均額は?

今のシニア世代は、実際にはどの程度の年金を受け取っているのでしょうか。

ここでは、厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、年齢ごとの平均年金月額を一覧で確認していきます。

まずは、国民年金部分を含めた厚生年金の平均年金月額から見ていきましょう。

厚生年金:年齢別の平均年金月額

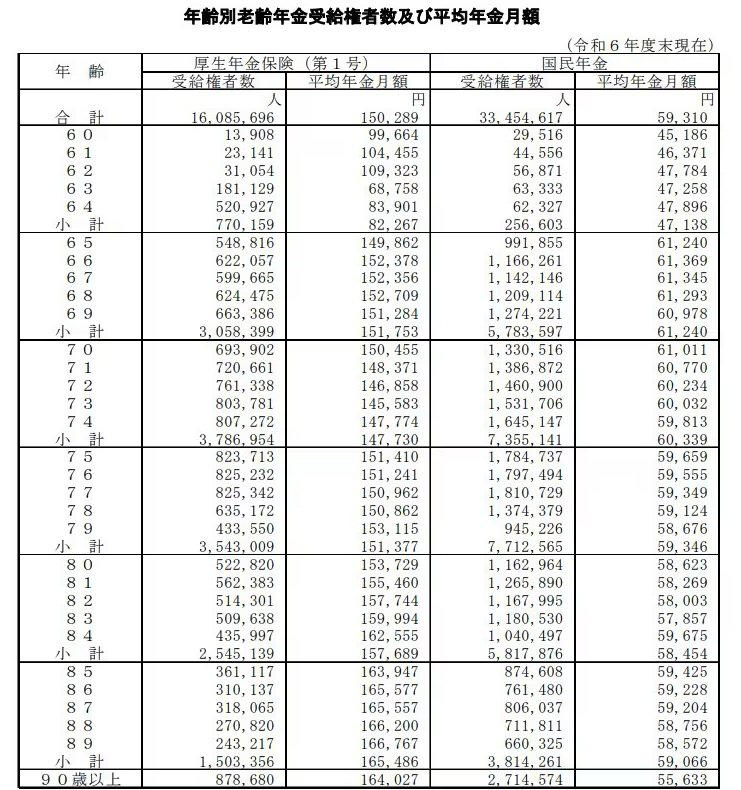

【60歳代(60〜69歳)】厚生年金の年金月額一覧表

・60歳:9万9664円

・61歳:10万4455円

・62歳:10万9323円

・63歳:6万8758円

・64歳:8万3901円

・65歳:14万9862円

・66歳:15万2378円

・67歳:15万2356円

・68歳:15万2709円

・69歳:15万1284円

※65歳未満の厚生年金受給者には、特別支給の老齢厚生年金の定額部分の支給開始年齢引き上げにより、報酬比例部分のみを受給している人も含まれています。

【70歳代(70〜79歳)】厚生年金の年金月額一覧表

・70歳:15万455円

・71歳:14万8371円

・72歳:14万6858円

・73歳:14万5583円

・74歳:14万7774円

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万962円

・78歳:15万862円

・79歳:15万3115円

【80歳代(80〜89歳)】厚生年金の年金月額一覧表

・80歳:15万3729円

・81歳:15万5460円

・82歳:15万7744円

・83歳:15万9994円

・84歳:16万2555円

・85歳:16万3947円

・86歳:16万5577円

・87歳:16万5557円

・88歳:16万6200円

・89歳:16万6767円

【90歳以上】厚生年金の年金月額一覧表

・90歳以上:16万4027円

標準的な年金受給開始年齢である65歳以降、厚生年金の平均年金月額は、おおむね14万円〜16万円台で推移していることが分かります。

60歳から90歳以上「ふつうの人」もらえる国民年金の平均額は?

国民年金(老齢基礎年金)は、厚生年金と比べると仕組みがシンプルな分、「だいたいいくらもらえるのか」を知りたい人が多い制度です。

ここでは、年齢ごとの平均受給額を通じて、いわゆる「ふつうの人」の国民年金水準を確認していきます。

ただし、ここで示す金額はあくまで平均値です。

満額かどうか、繰上げ・繰下げを選択しているかによって、同じ年齢でも差が生じている点は念頭に置いてください。

【60歳代(60〜69歳)】国民年金の年金月額一覧表

・60歳:4万5186円

・61歳:4万6371円

・62歳:4万7784円

・63歳:4万7258円

・64歳:4万7896円

・65歳:6万1240円

・66歳:6万1369円

・67歳:6万1345円

・68歳:6万1293円

・69歳:6万978円

※65歳未満の国民年金(老齢基礎年金)受給者は繰上げ受給を選択した方。

60歳代前半の金額が低めに見えるのは、繰上げ受給者が含まれているためです。

65歳未満で受給している人は、老齢基礎年金を前倒しで受け取っており、その分、月額は抑えられています。

【70歳代(70〜79歳)】国民年金の年金月額一覧表

・70歳:6万1011円

・71歳:6万770円

・72歳:6万234円

・73歳:6万32円

・74歳:5万9813円

・75歳:5万9659円

・76歳:5万9555円

・77歳:5万9349円

・78歳:5万9124円

・79歳:5万8676円

70歳代では、国民年金の平均月額はおおむね6万円前後で推移します。

この年代になると、受給開始年齢の影響が落ち着き、平均との差が比較的小さくなっていきます。

【80歳代(80〜89歳)】国民年金の年金月額一覧表

・80歳:5万8623円

・81歳:5万8269円

・82歳:5万8003円

・83歳:5万7857円

・84歳:5万9675円

・85歳:5万9425円

・86歳:5万9228円

・87歳:5万9204円

・88歳:5万8756円

・89歳:5万8572円

80歳代では、平均額は5万円台後半に落ち着いています。

長期間受給を続けている世代であり、加入期間が短い人や満額に届かない人も含まれているため、全体としてはやや低めの水準です。

【90歳以上】国民年金の年金月額一覧表

・90歳以上:5万5633円

90歳以上になると、平均月額は5万5千円台となっています。この数字には、戦前・戦後の制度移行期を生きた世代特有の加入条件が反映されています。

65歳以降の国民年金、平均で見ると

65歳以降に受給されている国民年金(老齢基礎年金)の平均月額は、おおむね5万円台後半〜6万円台が中心です。

ただし、この金額は「生活費として十分かどうか」を示すものではありません。

あくまで、国民年金単体の水準を把握するための目安と考える必要があります。

まとめにかえて

本記事では、公的年金について、年齢別の平均受給金額と受給者分布の考え方を見てきました。

公的年金の受給額は、現役時代の働き方や加入期間によって大きく異なります。そのため、実際に受け取る金額は、「ねんきん定期便」などで必ず個別に確認することが欠かせません。

また、老後に入ってから「思っていたより少ない」と感じないためにも、年金額を起点に、生活費や資産の取り崩し方を含めた現実的な老後設計を考えておくことが重要です。

資産形成にはさまざまな選択肢がありますが、元本保証でないものも多く、価格変動のリスクを伴います。

自分がどこまでのリスクを許容できるのかを見極めたうえで、手段を選んでいくことが求められます。

参考資料

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「厚生年金保険の保険料」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

・日本年金機構「国民年金の第3号被保険者制度のご説明」

・厚生労働省「年金制度改正法が成立しました」

・厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

関連記事

ことし2026年度の厚生年金・国民年金は「6月支給分から増えます」4月分からの年金プラス改定の詳細&ライフコース別モデル年金額試算例

【厚生年金・国民年金】60歳代・70歳代・80歳代「平均的な人の受給額はいくら?」年金リスト形式で確認

【TOPIX激変】1100社に厳選へ。プロが語る「除外される企業」の末路と新たなチャンス